Union Douanière Russie Biélorussie Kazakhstan

Union Douanière Russie Biélorussie

Kazakhstan

Anatole Miriouk

Responsable Eventements spéciaux Bureau Ubifrance Russie

Création de l’Union Douanière

La communauté économique eurasiatique (EurAsEc) a été fondée en 2000 entre

la Russie, la Biélorussie, le Kazakhstan et le Tadjikistan (+l’Ouzbékistan en

2006).

Les 3 membres ont signée l’accord de création d’un accord de l’union en 2007.

L’Union douanière entre la Russie, le Kazakhstan et la Biélorussie s’est

progressivement mise en place entre 2010 et 2011.

L’élaboration d’un Code douanier commun (2011), la suppression progressive

des frontières douanières intérieures et le déplacement du contrôle douanier à la

frontière extérieure de l’Union ont été complétés par l’adoption d’un tarif

extérieur commun sur les marchandises importées.

Ceci marque le début d’une politique commerciale commune aux trois Etats

membres, définie et conduite par la Commission douanière, située à Moscou

(Commission économique eurasiatique depuis 2012).

2

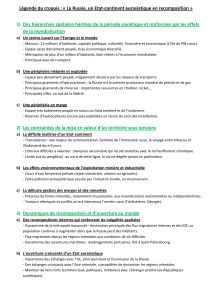

Membres de l’Union

3

Russie

Le 01 juillet 2010 Kazakhstan

Le 01 juillet 2010 Biélorussie

Le 06 juillet 2010

Kirghizstan

Demande d’admission

Le 29 mai 2013

Tadjikistan

Intention d’admission

Le 26 septembre 2012

Arménie

Intention d’admission

Le 03 septembre 2013

Syrie (gouv.Assad)

Intention d’admission

Le 20 octobre 2013

Abkhazie

Intention d’admission

Le 16 février 2010

Ossétie de Sud

Intention d’admission

Le 15 octobre 2013

Transnistrie

Intention d’admission

Le 16 février 2012

Candidats

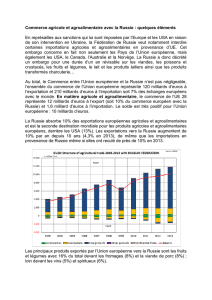

Quelques chiffres

4

Russie

65%

Biélorussie

23%

Kazakhstan

12%

Echanges des marchandises entre

pays-membres (%, 2011)

Russie; 88

Biélorussie;

4,7

Kazakhstan;

7,3

Répartition des

recettes douanières (%, 2011)

Impact de l’Union

5

Croissance des échanges

intra-union + 32% (62 Mds

Dollars US) en première année

d’existance de l’Union

Données: SER/DG

Le chemin entamé vers l’harmonisation des politiques macroéconomiques des

pays membres, la définition de règles communes en matière de concurrence et

d’aides publiques, ainsi que la formation d’un marché unique reposant sur la

libre circulation des biens, des services, des capitaux et des travailleurs, ce qui

doit aboutir à la création de l’Espace Economique Commun en 2015.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%