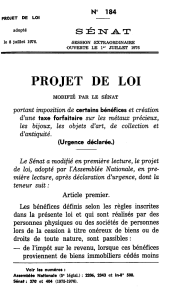

SÉNAT RAPPORT N 423

N

423

SÉNAT

SESSION

EXTRAORDINAIRE

DE

1975-1976

Annexe

au

procès

-

verbal

de

la

séance

du

9

juillet

1976

.

RAPPORT

FAIT

AU

NOM

DE

LA

COMMISSION

MIXTE

PARITAIRE

(

2

)

chargée

de

proposer

un

texte

sur

les

dispositions

restant

en

discussion

du

projet

de

loi

portant

impo

sition

des

plus-values

et

création

d'

une

taxe

forfaitaire

sur

les

métaux

précieux

,

les

bijoux

,

les

objets

d'

art

,

de

collection

et

^

'antiquité

.

Par

M.

Yvon

COUDE

du

FORESTO

,

Sénateur

.

(

1

)

Le

même

rapport

est

déposé

à

l'

Assemblée

Nationale

par

M.

Maurice

Papon

,

sous

le

numéro

2479

.

(

2

)

Cette

Commission

est

composée

de

:

MM

.

Edouard

Bonnefous

,

sénateur

,

président

:

Fernand

Icart

,

député

,

vice-président

;

Yvon

Coudé

du Foresto

,

sénateur

;

Maurice

Papon

,

député

,

rapporteurs

.

Membres

titulaires

:

MM

.

Augustin

Chauvet

,

Claude

Coulais

,

Jacques

Marette

,

Rémy

Montagne

,

Robert-André

Vivien

,

députés

;

René

Monory

,

Geoffroy

de

Montalembert

,

Max

Monichon

,

Jacques

Descours

Desacres

,

Henri

Tournan

,

sénateurs

.

Membres

suppléants

:

MM

.

Jacques

Weinman

,

Emmanuel

Hamel

,

Roger

Partrat

,

Jean-Paul

de

Rocca

Serra

,

Maurice

Tissandier

,

Maurice

Plantier

,

Bernard

Marie

,

députés

;

Joseph

Raybaud

,

Maurice

Schumann

,

Yves

Durand

,

Modeste

Legouez

,

René

Chazelle

,

Pierre

Brousse

,

Robert

Schmitt

,

sénateurs

.

Voir

les

numéros

:

Assemblée

Nationale

(5

e

législ

.)

:

2206

,

2343

et

in-8°

508

.

Sénat

:

370

,

404

et

in-8°

184

(

1975-1976

).

Impôt

sur

le

revenu

.

—

Plus-values

-

Succession

-

Bénéfices

industriels

et

commerciaux

-

Résidence

secondaire

-

Valeurs

immobilières

-

Spéculation

-

Code

général

des

impôts

,

-

Impôt

sur

les

sociétés

-

Bijouterie

et

joaillerie

-

Œuvres

d'

art

-

Exploitations

agricoles

-

Sociétés

commerciales

-

Terrains

à

bâtir

.

—

3

—

MESDAMES

,

MESSIEURS

,

Par

lettre

en

date

du

8

juillet

1976

,

M.

le

Premier

Ministre

a

fait

connaître

à

M.

le

Président

du

Sénat

et

à

M.

le

Président

de

l'

Assemblée

Nationale

que

,

conformément

à

l'

article

45

,

alinéa

2

,

de

la

Constitution

,

il

avait

décidé

de

provoquer

la

réunion

d'

une

Com

mission

mixte

paritaire

chargée

de

proposer

un

texte

sur

les

dispo

sitions

du

projet

de

loi

portant

imposition

de

certains

bénéfices

et

création

d'

une

taxe

forfaitaire

sur

les

métaux

précieux

,

les

bijoux

,

les

objets

d'

art

,

de

collection

et

d'

antiquité

,

restant

en

discussion

devant

le

Parlement

.

L'

Assemblée

Nationale

et le

Sénat

ont

désigné

:

Membres

titulaires

:

Pour

l'

Assemblée

Nationale

:

MM

.

Fernand

Icart

,

Maurice

Papon

,

Augustin

Chauvet

,

Claude

Coulais

,

Jacques

Marette

,

Rémy

Montagne

,

Robert-André

Vivien

.

Pour

le

Sénat

:

MM

.

Edouard

Bonnefous

,

Yvon

Coudé

du

Foresto

,

René

Monory

,

Geoffroy

de

Montalembert

,

Max

Monichon

,

Jacques

Descours

Desa

cres

,

Henri

Tournan

.

Membres

suppléants

:

Pour

l'

Assemblée

Nationale

:

MM

.

Jacques

Weinman

,

Emmanuel

Hamel

,

Roger

Partrat

,

Jean

-

Paul

de

Rocca

Serra

,

Maurice

Tissandier

,

Maurice

Plantier

,

Bernard

Marie

.

Pour

le

Sénat

:

MM

.

Joseph

Raybaud

,

Maurice

Schumann

,

Yves

Durand

,

Modeste

Legouez

,

René

Chazelle

,

Pierre

Brousse

,

Robert

Schmitt

.

La

Commission

s'

est

réunie

le

9

juillet

1976

,

sous

la

Présidence

de

M.

Bonnefous

et la

Vice-Présidence

de

M.

Icart

,

MM

.

Coudé

du

Foresto

et

Papon

étant

chargés

du

rapport

.

—

4

—

A

l'

issue

de

l'

examen

en

première

lecture

du

projet

de

loi

,

quatorze

articles

restaient

en

discussion

.

Conformément

à

l'

article

45

de

la

Constitution

,

les

travaux

de

la

Commission

ont

porté

sur

ces

articles

.

Le

présent

rapport

comprend

le

tableau comparatif

des

textes

adoptés

par

chacune

des

Assemblées

et

le

texte

élaboré

par

la

Commission

mixte

paritaire

.

—

5

—

2

PREMIÈRE

PARTIE

TEXTE

SOUMIS

A

L'

EXAMEN

DE

LA

COMMISSION

MIXTE

PARITAIRE

TABLEAU

COMPARATIF

Texte

adopté

par

l'

Assemblée

Nationale

en

première

lecture

Projet

de

loi

portant

imposition

des

plus-values

et

création

d'

une

taxe

forfai

taire

sur

les

métaux

précieux

,

les

bijoux

,

les

objets

d'

art

,

de

collection

et

d'

antiquité

.

Article

premier

.

Les

plus-values

en

capital

,

effectivement

réalisées

par

des

personnes

physiques

ou

des

sociétés

de

personnes

lors

de

la

ces

sion

à

titre

onéreux

de

biens

ou

de

droits

de

toute

nature

,

sont

passibles

:

—

de

l'

impôt

sur

le

revenu

,

lorsque

ces

plus-values

proviennent

de

cessions

de

biens

immobiliers

effectuées

depuis

moins

de

deux

ans

après

l'

acquisition

et

de

biens

mobiliers

effectuées

moins

d'

un

an

après

celle-ci

;

—

de

l'

impôt

sur

le

revenu

suivant

des

règles

particulières

définies

aux

articles

3

à

8

selon

que

ces

plus-values

ont

été

réalisées

:

I.

—

à

moyen

terme

:

a

)

pour

les

cessions

de

biens

immo

biliers

effectuées

plus

de

deux

ans

et

moins

de

dix

ans

après

l'

acquisition

;

b

)

pour

les

cessions

de

biens

mobiliers

effectuées

plus

d'

un

an

et

moins

de

dix

ans

après

l'

acquisition

;

Texte

adopté

par

le

Sénat

en

première

lecture

Projet

de

loi

portant

imposition

de

cer

tains

bénéfices

et

création

...

et

d'

antiquité

.

Article

premier

.

Les

bénéfices

définis

selon

les

règles

inscrites

dans

la

présente

loi

et

qui

sont

réalisés

par

des

personnes

physiques

...

...

sont

passibles

:

—

de

l'

impôt

sur

le

revenu

,

lorsque

ces

bénéfices

proviennent

de

biens

immo

biliers

cédés

moins

de

deux

ans

après

l'

acquisition

ou

de

biens

mobiliers

cédés

moins

d'

un

an

après

celle-ci

;

—

de

l'

impôt

sur

le

revenu

suivant

les

règles

particulières

définies

aux

articles

3

à

8

,

selon

que

ces

bénéfices

provien

nent

:

—

de

biens

immobiliers

cédés

plus

de

deux

ans

et

moins

de

dix

ans

après

l'

acquisition

;

—

de

biens

mobiliers

cédés

plus

d'

un

an

et

moins

de

dix

ans

après

l'

ac

quisition

;

—

6

—

Texte

adopté

par

l'

Assemblée

Nationale

en

première

lecture

II

.

—

à

long

terme

:

—

pour

les

cessions

effectuées

plus

de

dix

ans

après

l'

acquisition

des

biens

ou

droits

de

toute

nature

.

Art

.

2

A.

La

plus-value

imposable

selon

les

règles

définies

par

le

présent

projet

de

loi

est

constituée

par

la

différence

entre

:

—

le

prix

de

cession

;

—

et

le

prix

d'

acquisition

par

le

cédant

.

Le

prix

de

cession

est

minoré

du

mon

tant

des

taxes

acquittées

et

des

frais

sup

portés

par

le

vendeur

à

l'

occasion

de

cette

cession

.

En

cas

d'

acquisition

à

titre

gratuit

,

ce

second

terme

est

la

valeur

vénale

au

jour

de cette

acquisition

.

En

cas

de

licitation

d'

un

bien

de

commu

nauté

,

le

conjoint

survivant

peut

substituer

à

ce

second

terme

,

pour

la

part

de

commu

nauté

qui

lui

revient

,

la

valeur

vénale

successorale

retenue

pour

les

autres

héri

tiers

.

Le

prix

d'

acquisition

est

majoré

:

—

des

frais

de

l'

acquisition

à

titre

oné

reux

,

que

le

cédant

peut

fixer

forfaitai

rement

à

10

%

dans

le

cas

des

immeubles

et

à

2

%

dans

celui

des

valeurs

mobilières

;

—

le

cas

échéant

,

des

dépenses

de

construction

,

de

reconstruction

,

d'

agran

dissement

,

de

rénovation

ou

d'

amélioration

,

réalisées

depuis

l'

acquisition

,

lorsqu'

elles

n'

ont

pas

été

déjà

déduites

du

revenu

imposable

et

qu'

elles

ne

présentent

pas

le

caractère

de

dépenses

locatives

.

Il

est

tenu

compte

également

,

dans

les

mêmes

conditions

,

des

travaux

effectués

par

le

cédant

ou

les

membres

de

sa

famille

.

Ces

travaux

pourront

faire

l'

objet

d'

une

évalua

tion

ou

être

estimés

en

appliquant

le

coefficient

3

au

montant

des

matériaux

utilisés

;

Texte

adopté

par

le

Sénat

en

première

lecture

—

des

biens

ou

droits

de

toute

nature

cédés

plus

de

dix

ans

après

l'

ac

quisition

.

Art

.

2

A.

Le

bénéfice

imposable

...

définies

par

la

présente

loi

est

constitué

...

...

par

le

cédant

.

Le

prix

de

cession

est

réduit

...

...

cession

.

Conforme

.

Supprimé

.

Le

prix

d'

acquisition

,

ou

la

valeur

vénale

en

cas

d'

acquisition

à

titre

gratuit

,

est

majoré

:

—

des

droits

et

frais

afférents

à

l'

ac

quisition

à

titre

gratuit

;

Conforme

.

Conforme

.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

1

/

38

100%