Les journées professionnelles de la FPI Conjoncture de l’année 2013 Guillaume Houriez

Les journées professionnelles

de la FPI

24 janvier 2014

Conjoncture de l’année 2013

Guillaume Houriez

Medde /CGDD / SOeS

CGDD - SOeS : Service de l'Observation et des Statistiques

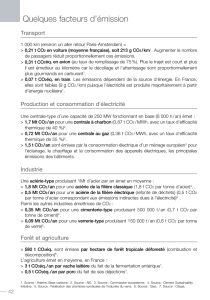

Situation économique 2012 et 2013

Situation

économique

2012

et

2013

Une croissance à l’arrêt en

2012 et qui repart en 2013

3

consommation investissement commerce extérieur

stocks PIB

L’investissement en net

recul, notamment

l’investissement en

1

2

construction

0

1

-2

-1

-

4

-3

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

4

CGDD - SOeS : Service de l'Observation et des Statistiques 2

Source : Insee, comptes nationaux et conjoncture

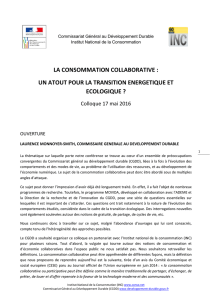

Situation économique 2012 et 2013

Situation

économique

2012

et

2013

dépense de consommation finale en volume

Une croissance à l’arrêt en

2012 et qui repart en 2013

3,5

dépense

de

consommation

finale

en

volume

pouvoir d’achat des ménages

L’investissement en net

recul, notamment

l’investissement en

2

2,5

3

construction

Le pouvoir d’achat du

di ibl d

05

1

1,5

revenu

di

spon

ibl

e

d

es

ménages progresse en

2013 (+0,5%) après un net

li 2012 (

09%)

-0,5

0

0

,

5

rep

li

en

2012

(

-

0

,

9%)

0

4

0

5

0

6

0

7

0

8

0

9

1

0

1

1

1

2

1

3

-1,5

-1

20

0

20

0

20

0

20

0

20

0

20

0

20

1

20

1

20

1

20

1

Source : Insee, comptes nationaux et conjoncture

CGDD - SOeS : Service de l'Observation et des Statistiques 3

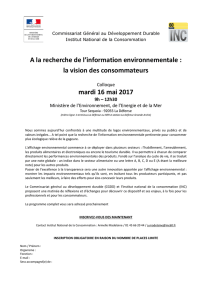

Ldé l t t h

L

a

dé

pense en

l

ogemen

t

res

t

e en p

h

ase

Les composantes de la dépense en logement évoluent en phase avec

les grands agrégats macroéconomiques

Source

: Insee comptes nationaux

CGDD - SOeS : Service de l'Observation et des Statistiques 4

Source

:

Insee

,

comptes

nationaux

La dé

p

ense de lo

g

ement

pg

courante

CGDD - SOeS : Service de l'Observation et des Statistiques

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

1

/

23

100%