session du 29 septembre 2011 - format : PDF - 0,48 Mb - 14/11/2012

Jeudi 29 septembre 2011

De la planification à la commercialisation

d’une opération d’aménagement

Réseau départemental d’échanges autour de l’aménagement durable

Intervention de Laurent Escobar, directeur associé, Adequation

29 septembre 2011

©

Ade

quation

-

De la planification

à

la commercialisation d

’

une op

é

ration d

’

am

é

nagement

2

Probl

Problé

ématisation

matisation

Le projet d

’

am

é

nagement est l

’

occasion pour la collectivit

é

de concr

é

tiser des objectifs

de développement durable, notamment en matière d’habitat et de mixité sociale

La plupart des territoires ont des difficultés pour loger leurs classes modestes et

maintenir sur place leur classe moyenne

Soit en raison de prix du logement de plus en plus élevés dans les marchés tendus

Soit en raison du manque d’offre adaptée en secteurs détendus

Les projets d’aménagement d’initiative publique sont des lieux privilégiés pour

reconstituer les parcours résidentiels, préserver la cohésion et la mixité sociale des territoires

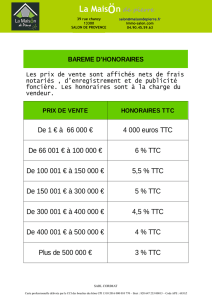

De fait, il n’est pas rare qu’un minimum de 50% des droits à construire de logements

doivent s’inscrire dans une fourchette basse pour créer les conditions d’une offre

suffisante en logements sociaux et en accession aidée

Se pose alors le problème de l’équilibre financier des projets d’aménagement

Cela nécessite de combiner plusieurs paramètres pour les optimiser :

• Contextualisation par rapport à la demande locale et au marché immobilier concurrentiel ;

•Typologie de produits, surfaces et prix de vente en fonction des morphologies urbaines ;

• Interactions entre charges foncières, coût de construction et prix de vente ;

• Respect des équilibres financiers du projet d’aménagement, définis avec la collectivité ;

•Phasage et allotissement en fonction des opérateurs à solliciter.

29 septembre 2011

©

Ade

quation

-

De la planification

à

la commercialisation d

’

une op

é

ration d

’

am

é

nagement

3

Construction neuve et d

Construction neuve et dé

émographie

mographie

Cas d

’

un march

é

tendu : la CA Annecienne, un besoin de 1.000 log./an, dont 1/3

de LLS

Un rythme constructif en constante

progression, mais pas encore au niveau

des besoins estimés

Une intensité de production assez faible

de 3,0 log./an/1.000 hab. à Annecy

Compensée par celle de Seynod,

supérieure à 9,0 log./an/1.000 hab.

Pour une moyenne de la C2A en

progression à 6,4 log./an/1.000 hab.

Comment et où atteindre l’objectif de

7,4 log./an/1.000 hab. ?

180 log./an à Annecy et à Seynod ?

EPCI :

CA Annecienne

13 communes

PSDC 2008 : 135 423 hab.

PSDC 1999 : 128 128 hab.

Evolution démographique :

5,7%

Mises en chantier 2000-2005 769 log./an

Logements / 1.000 habitants 6,0 log. PLH

Mises en chantier 2006-2010 873 log./an 1 000 log./an

Logements / 1.000 habitants 6,4 log. 7,4 log.

Commune :

Annecy

Type de territoire urbain : Pôle urbain % EPCI

PSDC 2008 : 51 119 hab. 37,7%

PSDC 1999 : 50 348 hab. 39,3%

Evolution démographique :

1,5%

Mises en chantier 2000-2005 179 log./an 23,2%

Logements / 1.000 habitants 3,5 log.

Mises en chantier 2006-2010 156 log./an 17,8%

Logements / 1.000 habitants 3,0 log.

Commune :

Seynod

Type de territoire urbain : Pôle urbain % EPCI

PSDC 2008 : 17 780 hab. 13,1%

PSDC 1999 : 16 365 hab. 12,8%

Evolution démographique :

8,6%

Mises en chantier 2000-2005 113 log./an 14,7%

Logements / 1.000 habitants 6,9 log.

Mises en chantier 2006-2010 162 log./an 18,5%

Logements / 1.000 habitants 9,1 log.

29 septembre 2011

©

Ade

quation

-

De la planification

à

la commercialisation d

’

une op

é

ration d

’

am

é

nagement

4

Construction neuve et d

Construction neuve et dé

émographie

mographie

Bien comprendre les enjeux locaux de l

’

habitat pour d

é

terminer la part de march

é

du

projet d’aménagement, valider son programme général et le phaser dans le temps

Sur la période 2012-2018, 5 grands projets pesant 3.200 logements à mettre en chantier

630 logements sur le site des Trésums au centre d’Annecy

800 logements dans l’écoquartier de Vallin-Fier, au nord d’Annecy

600 logements dans l’écoquartier des Papeteries, à Cran Gevrier

400 logements au centre bourg de Chavanod

770 logements sur la ZAC de la Périaz, à Seynod (61% des mises en chantier de la Ville sur 7 ans)

Globalement, des projets qui pèseront 46% de l’objectif de production de la C2A pendant 7 ans

D’autres projets à plus long terme : ZAC de Pringy Centre, écoquartier des Rigoles à Argonnay,

aménagement du site des Haras Nationaux à Annecy ou du site de la Ravoire à Veyrier du Lac...

Pénurie Sous-production

Production

a minima

Equilibre

Croissance

raisonnée

Développement Surproduction ?

0-2 2-4 4-6 6-8 8-12 12-16 16-20

Annecy

Seynod

CA Annecienne

période 2000-2005 période 2006-2010

Objectif EPCI 2012-2018 7,4 1 000 log./an

Site des Trésums Annecy 9% 630 log. 7 ans 90 log./an

Ecoquartier de Vallin-Fier 11% 800 log. 7 ans 114 log./an

Ecoquartier des Papeteries 9% 600 log. 7 ans 86 log./an

Centre Bourg de Chavanod 6% 400 log. 7 ans 57 log./an

ZAC de la Périaz Seynod 11% 770 log. 7 ans 110 log./an

Total grands projets 46% 3 200 log. 7 ans 457 log./an

log./an/1.000 hab., soit

29 septembre 2011

©

Ade

quation

-

De la planification

à

la commercialisation d

’

une op

é

ration d

’

am

é

nagement

5

Revenus des m

Revenus des mé

énages et prix admissibles

nages et prix admissibles

Analyser les revenus des ménages des classes modestes et moyennes pour fixer des

loyers et prix de vente compatibles avec le peuplement souhaité par la collectivité

Sur la C2A, la classe moyenne, cible principale du logement libre, représente 40% des ménages et

plus de 75% de la demande de logements neufs en secteur libre

Selon l’INSEE, les ménages de la classe moyenne gagnent entre 1.774 € et 3.527 € nets par mois

Aux conditions actuelles de crédit, cela autorise des budgets d’acquisition de 116.000 € à 230.000 €

Il y a un an, les taux étaient inférieurs de 0,7 points ; à revenus équivalents, ils autorisaient des budgets

plus importants, de l’ordre de + 7%, entre 124.000 € et 247.000 €

Revenus mensuels nets des ménages de l'EPCI :

INSEE DGI 2008 1er Décile 2ème Décile 3ème Décile 4ème Décile Médiane 6ème Décile 7ème Décile 8ème Décile 9ème Décile

Revenus des ménages 1 030 € 1 437 € 1 774 € 2 130 € 2 529 € 2 981 € 3 527 € 4 280 € 5 627 €

Loyer maximum admissible 257 € 359 € 444 € 533 € 632 € 745 € 882 € 1 070 € 1 407 €

Budget maximum d'acquisition 67 000 € 94 000 € 116 000 € 139 000 € 165 000 € 194 000 € 230 000 € 279 000 € 367 000 €

Conditions d'emprunt en :

sept.-11

Taux d'effort en location 25,0%

Durée

Taux

Taux d'effort accession 33,3%

25 ans

4,40%

Apport personnel 10,0% Assurance 0,36%

Prêt principal

Classes modestes Classes moyennes Classes supérieures

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

1

/

23

100%