Weekly - Belfius

Weekly

Semaine du

Semaine du Semaine du

Semaine du 8

88

8

au

au au

au 12

1212

12

février

févrierfévrier

février

2016

20162016

2016

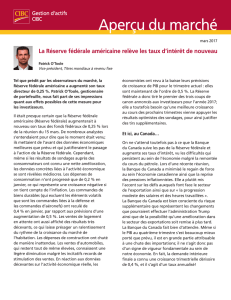

Nouvelle hausse des taux aux USA : Janet Yellen ne dévoile pas son jeu.

Grosses perturbations sur les Bourses partout dans le monde.

Commentaire concernant les marchés financiers

Etats-Unis

- Les investisseurs ont suivi avec beaucoup d’intérêt l’interven-

tion semestrielle de Janet Yellen, présidente de la Réserve fédérale, au Congrès

américain. Les turbulences qui secouent actuellement les marchés financiers ont

accentué la crainte quant aux perspectives de croissance et soulevé des ques-

tions à propos de la politique monétaire de la Réserve fédérale. Janet Yellen a

indiqué que les marchés financiers aux États-Unis soutenaient moins la crois-

sance qu’auparavant, pointant notamment la baisse des cours des actions,

l’augmentation du coût du financement pour les entreprises moins solvables et

une nouvelle appréciation du billet vert. Si ces développements persistent, ces

différents paramètres pourraient pénaliser l’activité économique et le marché de

l’emploi.

Mais la présidente de la Réserve fédérale a laissé entendre qu’elle n’était pas

trop inquiète pour l’instant. La hausse continue de l’emploi et l’accélération de la

progression des salaires devraient soutenir l’augmentation des revenus réels et,

par conséquent, la consommation. Les politiques monétaires accommodantes

menées dans le reste du monde (en Europe et au Japon par exemple) doivent

favoriser la croissance à l’échelle mondiale. Janet Yellen a répété que la Réserve

Janet Yellen a répété que la Réserve Janet Yellen a répété que la Réserve

Janet Yellen a répété que la Réserve

fédérale avait toujours l’int

fédérale avait toujours l’intfédérale avait toujours l’int

fédérale avait toujours l’intention de relever son taux directeur

ention de relever son taux directeur ention de relever son taux directeur

ention de relever son taux directeur –

––

–

lentement mais

lentement mais lentement mais

lentement mais

sûrement.

sûrement.sûrement.

sûrement. La situation économique évolue d’ailleurs d’une manière qui n’autorise

qu’une remontée graduelle des taux. Telles qu’elles se présentent aujourd’hui, les

perspectives économiques sont incertaines. À cet égard, Janet Yellen a évoqué la

Chine, la volatilité des marchés financiers et le bas niveau des prix des matières

premières.

Janet Yellen n’a donc révélé aucun indice quant au calendrier et à l’ampleur de la

Janet Yellen n’a donc révélé aucun indice quant au calendrier et à l’ampleur de la Janet Yellen n’a donc révélé aucun indice quant au calendrier et à l’ampleur de la

Janet Yellen n’a donc révélé aucun indice quant au calendrier et à l’ampleur de la

prochaine hausse des taux.

prochaine hausse des taux.prochaine hausse des taux.

prochaine hausse des taux. En décembre 2015, les administrateurs de la Réserve

fédérale avaient indiqué qu’ils comptaient relever le taux de 100 points de base (

1 %) en 2016.

L’agitation sur les marchés ayant réduit la probabilité d’une nouvelle hausse des

taux en mars, l’euro s’est appré

l’euro s’est apprél’euro s’est appré

l’euro s’est apprécié face au dollar ces dernières semaines.

cié face au dollar ces dernières semaines.cié face au dollar ces dernières semaines.

cié face au dollar ces dernières semaines. Et cela

alors que de nombreux analystes avaient misé, début 2016, sur une nouvelle

appréciation du dollar.

Dans le monde

- Après un début de semaine morose, les Bourses ont à

nouveau été bousculées tout au long de la semaine, notamment sous l’effet du

rapport décevant

décevantdécevant

décevant sur l’emploi publié la semaine précédente aux États-Unis. Les

investisseurs se font toujours du souci à propos de la croissance mondiale et les

prix pétroliers en chute libre n’ont rien fait pour arranger les choses du côté des

actions. Ce sont les actions financières qui ont subi les plus sérieux revers la

. Ce sont les actions financières qui ont subi les plus sérieux revers la . Ce sont les actions financières qui ont subi les plus sérieux revers la

. Ce sont les actions financières qui ont subi les plus sérieux revers la

semaine dernière.

semaine dernière.semaine dernière.

semaine dernière. La faiblesse de la croissance économique pèse sur les résultats

des banques, tandis que le recul des prix du pétrole et des matières premières

joue des tours à certaines institutions financières. Des crédits considérables ont

en effet été octroyés à ce secteur et les investisseurs redoutent qu’une partie

d’entre eux ne puisse être remboursé. Le bas niveau actuel des taux d’intérêt

pose également un énorme problème aux banques en raison de l’érosion de leur

marge. La déclaration prudente de Janet Yellen (voir plus haut) à propos de la

politique de taux de la Fed n’a pas réussi à charmer les Bourses. Fin de la se-

maine, des rumeurs à propos d’une limitation de l’offre de pétrole par les pays de

l’OPEP ont fait fortement remonter les cours de l’or noir, entraînant dans leur

sillage un redressement des cours des actions. Au final, les dégâts enregistrés

Au final, les dégâts enregistrés Au final, les dégâts enregistrés

Au final, les dégâts enregistrés

durant la semaine sur les Bourses o

durant la semaine sur les Bourses odurant la semaine sur les Bourses o

durant la semaine sur les Bourses ont donc été limités.

nt donc été limités.nt donc été limités.

nt donc été limités.

Seule la Bourse japonaise a fortement reculé.

Seule la Bourse japonaise a fortement reculé.Seule la Bourse japonaise a fortement reculé.

Seule la Bourse japonaise a fortement reculé. L’appréciation du yen fait craindre

aux investisseurs que la rentabilité des sociétés tournées vers l’exportation soit

affectée. Les valeurs financières japonaises ont, elles aussi, été, lourdement

pénalisées – essentiellement parce que les investisseurs redoutent que la mesure

prise récemment par la Banque centrale du Japon (taux de dépôt négatif) affecte

la rentabilité des institutions financières.

Données macroéconomiques

Zone euro

S

SS

Selon Eurostat, le bureau des statistiques européen, l’économie a pr

elon Eurostat, le bureau des statistiques européen, l’économie a prelon Eurostat, le bureau des statistiques européen, l’économie a pr

elon Eurostat, le bureau des statistiques européen, l’économie a pro-

o-o-

o-

gressé au dernier trimestre 2015 au même rythme que lors du trimestre

gressé au dernier trimestre 2015 au même rythme que lors du trimestre gressé au dernier trimestre 2015 au même rythme que lors du trimestre

gressé au dernier trimestre 2015 au même rythme que lors du trimestre

précédent. La croissance s’est stabilisée à 0,3

précédent. La croissance s’est stabilisée à 0,3précédent. La croissance s’est stabilisée à 0,3

précédent. La croissance s’est stabilisée à 0,3

%

%%

%

en moyenne par rapport

en moyenne par rapport en moyenne par rapport

en moyenne par rapport

au 3e trimestre.

au 3e trimestre. au 3e trimestre.

au 3e trimestre. La progression a donc été conforme aux attentes des

économistes. Idem pour le gain de 1,5 % enregistré par rapport au 4e

trimestre 2014.

C’est l’Espagne qui a tiré son épingle du jeu avec une croissance de 0,8 %

par rapport au 3e trimestre. L’Allemagne, les Pays-Bas et la Belgique ont

progressé de 0,3 %, la France de 0,2 % et l’Italie de 0,1 % à peine.

Toujours selon Eurostat, la production industrielle a cédé 1

Toujours selon Eurostat, la production industrielle a cédé 1Toujours selon Eurostat, la production industrielle a cédé 1

Toujours selon Eurostat, la production industrielle a cédé 1

%

%%

%

en d

en den d

en dé-

é-é-

é-

cembre dernier par rapport au mois précédent.

cembre dernier par rapport au mois précédent.cembre dernier par rapport au mois précédent.

cembre dernier par rapport au mois précédent. En novembre, la produc-

tion industrielle avait déjà baissé de 0,5 % (après ajustement) sur base

mensuelle et les économistes avaient misé sur un redressement de 0,3 %

en moyenne pour décembre. Par rapport à décembre 2014, la production

a cédé 1,3 % en un an, une contraction qui s’explique essentiellement par

la baisse de la production énergétique, sous pression en raison de la

chute des prix du pétrole et du gaz. Mais la production de biens

d’équipement aussi (machines, outils et camions) a reculé en décembre.

États-Unis

Selon le ministère de l’Emploi américain, le nombre de postes vacants a

Selon le ministère de l’Emploi américain, le nombre de postes vacants a Selon le ministère de l’Emploi américain, le nombre de postes vacants a

Selon le ministère de l’Emploi américain, le nombre de postes vacants a

augmenté en décembre pour atteindre le 2e plus haut niveau jamais a

augmenté en décembre pour atteindre le 2e plus haut niveau jamais aaugmenté en décembre pour atteindre le 2e plus haut niveau jamais a

augmenté en décembre pour atteindre le 2e plus haut niveau jamais at-

t-t-

t-

teint.

teint.teint.

teint. En décembre 2015, on comptait 5,61 millions de postes à pourvoir,

soit 261 000 de plus qu’un mois plus tôt. Le nombre de postes vacants

approche ainsi du niveau record de 5,67 millions enregistré en juillet de

l’année passée. Les plus gros demandeurs d’emploi se situent actuelle-

ment dans la construction et l’industrie.

Selon le ministère du Commerce

Selon le ministère du CommerceSelon le ministère du Commerce

Selon le ministère du Commerce

américain, les ventes au détail ont

américain, les ventes au détail ont américain, les ventes au détail ont

américain, les ventes au détail ont

augmenté de 0,2

augmenté de 0,2augmenté de 0,2

augmenté de 0,2

%

%%

%

en janvier par rapport à décembre

en janvier par rapport à décembreen janvier par rapport à décembre

en janvier par rapport à décembre, ce qui représente

une hausse un peu plus marquée que prévu. Les économistes avaient an-

ticipé une progression moyenne de 0,1 %. En décembre, les ventes au

détail avaient également progressé (de 0,2 %), alors qu’une baisse de

0,1 % avait été annoncée un peu plus tôt dans le mois.

Selon l’Université du Michigan et sur la base d’une première estimation,

la confiance du consommateur est en baisse en février par rapport à ja

la confiance du consommateur est en baisse en février par rapport à jala confiance du consommateur est en baisse en février par rapport à ja

la confiance du consommateur est en baisse en février par rapport à jan-

n-n-

n-

vier

viervier

vier. L’indice qui mesure le sentiment du consommateur américain est

passé de 92 à 90,7 en janvier, alors que les économistes misaient sur une

hausse moyenne à 92,3. L’indice se situe actuellement à son plus bas ni-

veau en 4 mois. La confiance du consommateur est ébranlée par les tur-

bulences sur les marchés financiers et l’affaiblissement de l’économie

mondiale.

Suède

Contre toute attente, la Banque centrale a une nouvelle fois abaissé son

Contre toute attente, la Banque centrale a une nouvelle fois abaissé son Contre toute attente, la Banque centrale a une nouvelle fois abaissé son

Contre toute attente, la Banque centrale a une nouvelle fois abaissé son

taux,

taux,taux,

taux, poussant ainsi le taux directeur davantage encore en territoire négatif.

Cette décision vise à stimuler l’inflation et à éviter une forte appréciation de

la couronne suédoise. Le taux de la Banque centrale est passé de -0,35 à -

0,5 %.

Or

L’agitation sur les marchés financiers ravive l’inté

L’agitation sur les marchés financiers ravive l’intéL’agitation sur les marchés financiers ravive l’inté

L’agitation sur les marchés financiers ravive l’intérêt des investisseurs pour

rêt des investisseurs pour rêt des investisseurs pour

rêt des investisseurs pour

le métal jaune.

le métal jaune.le métal jaune.

le métal jaune. Le prix de l’or en dollar a grimpé la semaine dernière à son

plus haut niveau depuis le milieu de l’année dernière. Voilà déjà quelque

temps que le cours de l’or est à la hausse, après avoir touché temporaire-

ment un cours plancher fin de l’année passée. L’or a déjà gagné plus de

17 % depuis le début de l’année.

Stratégie

-

En ce qui concerne la stratégie ambitieuse, notre portefeuille

modèle contient 10 % de liquidités, 5 % d'immobilier, 50 % d'obligations et

35 % d'actions. Dans la poche actions, les valeurs européennes sont surpon-

dérées. Nous sous-pondérons les actions américaines. Les actions émer-

gentes conservent leur pondération neutre, avec une préfé

rence pour l'Asie.

Courbe des taux

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1M 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y

Yield curve on 12/02/2016

Yield curve on 12/01/2016

Yield curve on 12/02/2015

-0,02

0,00

0,02

0,04

0,06

Evolution vs 1 week ago

1

/

2

100%