Intérêts du LBO français pour les investisseurs étrangers

1

Guillaume Ruault

Intérêts du LBO français pour les investisseurs

étrangers

M2 Opérations et fiscalité internationales des sociétés

Directeur de mémoire : Monsieur le professeur Thomas Mastrullo

2

SOMMAIRE

Introduction…………………………………………………………………………….........................4

Première partie : Une législation française attrayante……………………………………………..10

A. La mise en place d’un levier juridique optimal….…………………………………………………10

1) Les formes sociales françaises……..………………………………………………………………10

a) La société anonyme…………………………………………………………………………………10

b) La société par actions simplifiée……………………………………………………………………11

c) La société en commandite simple…………………………………………………………………...12

2) Les instruments financiers français………………………………………………………………..12

B. La mise en œuvre du levier fiscal dans un LBO français…………………......................................14

1) Le régime des sociétés mères……………………………………………………………………….14

2) Le régime de l’intégration fiscale………………………………………………………………….16

3) Les autres mécanismes de consolidation…………………………………………………………..18

a) les holdings animatrices……………………………………………………….……………………18

b) consolidation des résultats………………………………………………………………………….19

Deuxième partie : Les dangers et limites afférents à un LBO français…………...........................21

A. Des limites juridiques…………………………………………………………………………….21

1) La prohibition de l’assistance financière………………………………………………………….21

a) Le principe de l’article L225-216………………………………………………………………….21

b) La tentation du contournement……………………………………………………………………..23

2) La menace de l’abus de majorité…………………………………………………………………..25

3) Le risque pénal de l’abus de pouvoirs et de biens sociaux………………………………………...27

B. Des limites fiscales………………………………………………………………………………..29

3

1) La limitation de la déductibilité des charges financières………………………………………….29

a) L’amendement charasse………….…………………………………………………………………29

b) le dispositif anti sous-capitalisation appliqué aux LBO français…………………………………..30

c) Le nouveau dispositif de l’amendement Carrez…..…………………………………………………31

2) La menace de sanctions fiscales…………………………………………………………………33

a) La procédure de l’abus de droit……………….……………………………………………………33

b) L’acte anormal de gestion…….…………………………………………………………………….34

BIBLIOGRAPHIE : ………………………………………………………………………………. 36

4

Introduction

Au cours de ces deux précédentes décennies, le capital investissement, ou private equity, a

connu un essor mondial des plus rapides. L’acquisition d’entreprises avec effet de levier,

communément appelé LBO (Leveraged Buy-Out), en constitue un mode particulier, et a

participé à cette croissance, même si le marché des LBO a subi également les aléas des cycles

macro-économiques et financiers de ces dernières années.

Le LBO consiste dans l’acquisition du contrôle d’une société dite cible, financée

majoritairement par de l’endettement dans le cadre d’un schéma juridiquement spécifique et

fiscalement optimisé où les dirigeants sont associés en partenariat avec des investisseurs

professionnels spécialisés. Le dispositif se caractérise par l’idée de « qui s’endette

s’enrichit »1. Par cet appel majoritaire à la dette, qui permet d’augmenter la rentabilité des

capitaux propres, et la présence, le plus souvent d’un ou plusieurs fonds d’investissement

spécialisés, le LBO se distingue d’une acquisition d’entreprise ordinaire. De plus la société

visée par le rachat est le plus souvent non cotée.

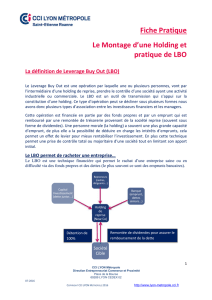

Le principe du montage repose sur l’interposition d’une société holding, dite de reprise,

société crée par les repreneurs, qui s’endette pour racheter la société cible.

Il s’agit donc d’un mode d’intermédiation financière qui permet d’augmenter la capacité de

financement du repreneur, dont l’apport et la capacité d’endettement seront souvent

insuffisants pour acquérir l’entreprise convoitée, palliant ainsi les limites du financement

direct. En effet, l’entreprise cible que l’on va acquérir va produire des recettes qui

permettront normalement à elles seules de financer l’investissement. Cela correspond à la

volonté des investisseurs de se prémunir des risques, en particulier en ce que les

investisseurs ne veulent pas que le projet pèse sur leurs comptes.

C’est pourquoi la mission des fonds spécialisés va notamment consister à détecter des

sociétés à racheter ayant un fort potentiel de développement. Ils vont chercher à financer une

unité économique qui soit viable sur le plan technique, commercial et financier et dont le free

cash-flow (qui s’entend du flux de trésorerie disponible) sera jugé suffisant pour assurer, avec

une marge couvrant les aléas, le service de la dette, la couverture des coûts opératoires et la

juste rémunération du capital. Il s’agit là du principal facteur de réussite d’une telle

opération. Et cela explique que les sociétés cibles appartiennent le plus souvent à des

secteurs d’activité matures, des marchés en croissance, sans rupture technologique.

Cependant la taille de l’entreprise importe moins, puisque ce mode de financement peut

s’appliquer aussi bien aux PME qu’aux grandes entreprises.

Le LBO constitue souvent une solution à une succession familiale ou à une cession par un

groupe d'une division satellite, non stratégique. Elle peut également permettre de sortir une

société de la bourse quand celle-ci est mal valorisée.

Le LBO est une opération de moyen terme, en général de 3 à 5 ans, au cours de laquelle

l’équipe de direction de la cible, bien souvent sous l’impulsion des acteurs financiers, aura

1 A.Reygrobellet, Essai sur le concept juridique de l’endettement des entreprises : RTD com. 2001, p.315.

5

notamment pour objectif d’engager des actions visant à accroître les performances de la

société. Apres quelques années, si la rentabilité de l’investissement tend à décroître, les fonds

spécialisés chercheront à sortir par une cession industrielle, ou financière (ex : LBO

secondaire). Les gérants peuvent également viser une introduction en Bourse à moyen

terme.

Ce mode de financement est né et s’est développé aux Etats-Unis, avant d’apparaître par la

suite en Europe. Même s’il est incertain de savoir quand le premier LBO a été réalisé, on

admet généralement que ce type d’opération est né peu de temps après la seconde guerre

mondiale. Cependant jusque dans les années 1980, cette opération, connue sous le nom de

« bootstrap acquisition », n’était rien d’autre qu’une obscure technique financière. Si bien que

dans les trois décennies suivant la seconde guerre mondiale, très peu d’entreprises

américaines ont utilisé la dette comme une source importante de financement. Ce n’est qu’à

partir des années 1980 que cette activité a connu un très fort développement et atteint un

sommet au début des années 1990, partant d’une moyenne de quatre opérations pour un

montant total de 1,7 millions de dollars en 1980, à une moyenne de 410 LBO pour un

montant total de 188 millions de dollars2.

La technique du LBO s’est exportée en Europe et est apparue au Royaume Uni puis en

France dans les années 1980. Malgré l’aggravation de la crise de la zone euro, le marché

européen des LBO ne s’est pas effondré, la valeur des deals effectués ayant reculée en un an

de seulement 6,8%. Cependant on observe un effondrement de la France qui n’a cumulé en

volume que 581 millions d’euros au cours du premier trimestre 2012, contre près de 6,7

milliards d’euros pour le Royaume Uni, leader incontesté du marché européen du LBO en ce

début d’année3.

Le LBO n’est qu’un terme général, et le schéma peut changer de nom, selon les formes

spécifiques qu’il prend. Ainsi on distingue le LBI (Leveraged Buy-In), lorsque l’acheteur

vient de l’extérieur dans le capital de la société et le LBO, lorsque celui-ci est issu de celle-ci.

Lorsque l’opération s’appuie sur tout ou partie des salariés, on parle de rachat de l’entreprise

par les salariés (RES).

On opère également une distinction selon les modalités d’introduction du management.

Ainsi dans le LMBO, l’opération mise en place prévoit le maintien de l’équipe dirigeante en

place, alors que dans le LMBI (Leveraged Management Buy-In) on observe un

renouvellement total ou partiel de l’équipe dirigeante.

Le montage devient un LBU (Leveraged Buy-Up), lorsque le but des nouveaux actionnaires

est l’acquisition par le LBO d’autres entités de son secteur en vue notamment de créer des

synergies industrielles.

Enfin ces dernières années, sont apparues le FBO (Family Buy-Out), qui applique les

modalités d’un LBO à la transmission d’une entreprise au sein d’une même famille ; et l’OBO

2 « Note on LBO », Center for Private Equity and Entrepreneurship, Tuck School of Business at

Dartmouth.

3 « LBO : une activité européenne archi-dominée par le Royaume Uni », Xavier Demarle, Capital

finance n°1062.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

1

/

36

100%