Rapport Annuel 2008

finatis

Rapport Annuel 2008

Finatis

Rapport Annuel 2008

Finatis

Société anonyme au capital de 84 852 900 euros

712 039163 RCS PARIS

Siège social : 83, rue du Faubourg Saint-Honoré – 75008 Paris

Téléphone : 01 44 71 14 00

Internet : www.finatis.fr

RAPPORT ANNUEL 2008 Finatis 01

Sommaire

Finatis

2 ADMINISTRATIONDELASOCIÉTÉ

3 ORGANIGRAMMESIMPLIFIÉ

4 CHIFFRESCLÉS

5 RAPPORTDEGESTION

5 ActivitésdelAsociété

7 ActivitésduGroupe

11 pAnorAmAfinAncier

16 AffectAtiondurésultAt

17 résultAtsdelAsociétéAucoursdescinq

derniersexercices

18 évolutiondutitreenbourse

19 cApitAletActionnAriAt

21 donnéessociAlesetenvironnementAles

24 GOUVERNEMENTD’ENTREPRISE

32 RAPPORTDUPRÉSIDENT

DUCONSEILD’ADMINISTRATION

36 rApportdescommissAiresAuxcomptes

surlerApportduprésidentrelAtif

Auxprocéduresdecontrôleinterne

38 COMPTESCONSOLIDÉS

121 AttestAtionduresponsAbledurApport

finAncierAnnuel

122rApportdescommissAiresAuxcomptes

surlescomptesconsolidés

124 COMPTESINDIVIDUELS

138rApportdescommissAiresAuxcomptes

surlescomptesAnnuels

140rApportspéciAldescommissAires

Auxcomptessurlesconventions

etenGAGementsréGlementés

142 RAPPORTDUCONSEILD’ADMINISTRATION

ÀL’ASSEMBLÉEGÉNÉRALEEXTRAORDINAIRE

DU5JUIN2009

144rApportdescommissAiresAuxcomptes

surl’émissiond’Actionsetdediverses

vAleursmobilièresAvecmAintiendudroit

préférentieldesouscription

145 PROJETDERÉSOLUTIONSSOUMISESÀL’ASSEMBLÉE

GÉNÉRALEORDINAIREETEXTRAORDINAIRE

DU5JUIN2009

Administration

de la Société

Au31décembre2008

conseil

d’AdministrAtion

Jean-Charles NAOURI

Président

Pierre FÉRAUD

Administrateur

Représentant permanent

de la société Euris SAS

Didier LÉVÊQUE

Administrateur

Représentant permanent

de la société Matignon Diderot SAS

Jean-Marie GRISARD

Administrateur

direction

GénérAle

Didier LÉVÊQUE

Directeur Général

commissAires

Auxcomptes

CAILLIAU DEDOUIT et Associés

Titulaire

ERNST & YOUNG et Autres

Titulaire

Didier CARDON

Suppléant

AUDITEX

Suppléant

Jean-Charles NAOURI

Président

02

RAPPORT ANNUEL 2008 Finatis 03

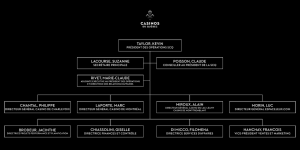

72,8%

(79,1% des droits de vote)

89,2%

(91,9% des droits de vote)

57,7%

(71,8% des droits de vote)

49,0%*

(61,7% des droits de vote)

Sociétés cotées en Bourse

En pourcentage des actions ordinaires

orGAniGrAmmesimplifié

Au31décembre2008

investissements

immobiliers

portefeuille

d’investissements

finAncierset

immobiliers

Finatis

Rallye

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

1

/

156

100%