Télécharger l`article

&

AFFAIRES

AFFAIRES

DROIT

DROI T

N° 100 - Mercredi 23 novembre 2011

ISSN 2105-1909

L’ÉVÉNEMENT

AU SOMMAIRE

Droit&Communauté

Le risque fi scal au cœur de l’internationalisation

des entreprises p.2

Bertrand Chauchat et Nassim Ghalimi intègrent

les équipes de Veil Jourde p.4

Droit&Affaires

Kiloutou consolide son secteur avec la reprise de BM

Location p.5

Droit&Expertise

Dispositifs de contrôle d’activité des salariés et protection

des données - Comment contrôler l’activité de ses salariés

en toute légalité ? p.8

Emprunts «toxiques» des collectivités locales

Qui fait vraiment de l’intox ? p.9

Hervé Delannoy, nouveau président de l’AFJE

L’assemblée générale de l’AFJE a eu lieu lundi soir. A cette

occasion, Hervé Delannoy a été élu président de l’associa-

tion. Il remplace à cette fonction Jean-Charles Savouré.

Titulaire du diplôme de l’Institut des hautes études interna-

tionales de Paris II d’un DEA de droit privé de Lille II, du MBA

ESCP et d’un LLM de l’université de Londres, Hervé Delannoy

est directeur juridique de Rallye (holding

de Casino et Go Sport) depuis 2007. Il a

débuté sa carrière dans des structures

de conseil, avant d’intégrer, en 1991, La

Redoute Catalogue en qualité de juriste.

En 1997, il devient responsable juridique

de la holding Redcats (groupe PPR) avant

de prendre la direction juridique et

fi scale du groupe Pimkie Orsay (famille

Mulliez) à Lille et Bruxelles en 2000. Il

est ensuite nommé directeur juridique

adjoint du Groupe Euris (holding de

Rallye) en 2004.

Parallèlement à sa carrière profession-

nelle, Hervé Delannoy a toujours été actif

au sein de l’AFJE, dont il est membre

depuis de nombreuses années. Il en est

d’ailleurs devenu administrateur en 2005

et vice-président en 2009. A ce titre, il a

notamment œuvré pour l’organisation

de la journée de formation Campus qui

s’est déroulée il y a quelques semaines (cf. ODA n° 95). «Une

journée qui a connu un vif succès et que nous reconduirons

l’année prochaine», annonce-t-il.

Le mandat du nouveau président est de deux ans minimum.

Et pour sa feuille de route, il a annoncé vouloir travailler sur

trois axes. Tout d’abord, accentuer le développement de l’as-

sociation. «Nous savons aujourd’hui que la France compte

16 000 juristes d’entreprise. Un quart d’entre eux font déjà

partie de l’AFJE, ce qui en fait la principale association de

juristes française, et nous souhaitons augmenter encore

le nombre de nouveaux adhérents. Qu’ils soient de jeunes

juristes, des juristes expérimentés ou

experts ou enfi n des responsables

ou directeurs juridiques», explique-

t-il. Deuxième objectif : accroître les

services aux adhérents. «L’AFJE conti-

nuera à organiser ses formations en y

incluant à la fois de la technique juri-

dique et de la déontologie, mais aussi

les techniques périphériques au droit,

à savoir les problématiques fi nancières,

de marketing, de management, etc.

S’y ajoutera enfi n une offre de forma-

tion sur le comportement qui consiste

par exemple à apprendre à commu-

niquer le droit à des professionnels

non-juristes, à convaincre et à négo-

cier.» Enfi n, l’AFJE entend poursuivre et

renforcer ses bonnes relations avec les

autres associations de juristes, comme

l’ECLA, le Cercle Montesquieu et toutes

les associations de juristes spécialisés.

L’assemblée générale de l’AFJE a également été l’occasion

de recevoir Laurent Vallée, directeur des affaires civiles et du

Sceau, qui a confi rmé la publication d’un projet de loi sur le

statut d’avocat en entreprise d’ici à la fi n de l’année. ■

Ondine Delaunay

Droit&Communauté

2 Mercredi 23 novembre 2011

FOCUS

Le risque fi scal au cœur de

l’internationalisation des entreprises

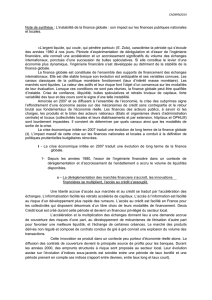

Dirigeants, administrations fi scales et législateurs sont au moins unanimes sur un point :

l’environnement actuel est plutôt propice à l’émergence de risque et de contentieux

fi scal et devrait l’être encore dans les années qui viennent. C’est le résultat de la

quatrième édition de l’enquête «Tax Risk and Controversy» réalisée par Ernst & Young

Société d’Avocats.

57 %

75 % 69 %

57 % 60 % 52 % 48 %

Toutes les sociétés

Plus de 3 Md$ de CA

Directeurs fi scaux

d’entreprises de

plus de 5 Md$ de CA

Amérique

BRIC

EMEIA

Asie

Entreprises : avez-vous connu

une augmentation en volume du

nombre de contrôles fi scaux sur les

deux dernières années ? 81 %

86 %

82 % 82 %

75 % 80 % 83 %

82 %

25 %

18 % 13 %

17 % 17 % 20 % 15 %

17 %

Toutes les sociétés

Amérique

Plus de 3 Md$ de CA

BRIC

EMEIA

Privée

Asie

Publique

Augmentation Resteront les mêmes

Entreprises : dans les deux prochaines années, voyez-vous un changement dans

les exigences de déclaration et de transparence ?

Réalisée auprès de 541 dirigeants dans 18 pays entre juillet

et août 2011, mais également auprès d’une centaine de

membres de comités d’audit et des représentants de l’administra-

tion fi scale, l’enquête d’Ernst & Young Société d’Avocats est riche

d’enseignements. Elle révèle que le rythme rapide des change-

ments de législation fi scale dans le monde est considéré comme

un facteur de risques et d’incertitudes : 77 % des personnes

interrogées affi rment que la gestion des risques fi scaux sera plus

importante pour eux au cours des deux prochaines années. Et ce

d’autant que plus que l’on assiste à un certain activisme d’organi-

sations internationales sur la manière dont l’entreprise s’acquitte

de son impôt. Le risque de réputation est bel est bien présent au

rang du risque fi scal.

Ensuite, 97 % des répondants sont plus vigilants sur les tran-

sactions internationales et cross-border au cours des trois

prochaines années. Enfi n, 73 % pensent que leur entrée sur les

marchés émergents augmente les risques fi scaux auxquels ils

sont exposés. Ce chiffre atteint 92 % lorsqu’il s’agit de la Chine.

Une administration plus agressive dans ses contrôles

Du point de vue des dirigeants d’entreprises (directeurs fi nanciers

et directeurs fi scaux en particulier), les contrôles de l’administra-

tion fi scale deviendraient en effet de plus en plus fréquents et

agressifs. Stéphane Baller, associé d’Ernst & Young Société d’Avo-

cats explique : «L’administration s’est modernisée, les autorités

ont de plus en plus accès aux informations et ont renforcé leur

collaboration au niveau international. Le résultat de l’enquête

nous conduit à penser que l’expression de cette agressivité

de l’administration va dans le sens d’une recherche de plus en

plus précise : les prix de transfert sont par exemple une zone de

discussion et de redressement importants. On constate égale-

ment une augmentation en fl èche de la pression sur les droits

indirects. Enfi n, les administrations développent de plus en plus

de savoirs sur les transactions internationales».

94 % des personnes interrogées par Ernst & Young voient poindre

des déclarations pour plus de transparence et plus d’éléments

demandés à l’entreprise. Les administrations sont prêtes à

déployer plus de moyens qui leur permettent d’obtenir plus d’in-

formations. «Les entreprises doivent se préparer à une augmen-

tation des demandes déclaratives sur leurs transactions», note

Stéphane Baller.

La conséquence sur les entreprises : il devient urgent d’avoir une

approche globale sur la problématique des risques fi scaux. «Un

redressement aux Etats-Unis sur un problème de prix de transfert

peut porter sur quelques milliards de dollars, poursuit l’associé

d’Ernst & Young Société d’Avocats. Les directions fi nancières ou

les comités d’audit commencent à prendre conscience de cet

enjeu».

Droit&Communauté

Mercredi 23 novembre 2011 3

Option Finance

91 bis, rue du Cherche-Midi - 75006 PARIS

Tel : 01 53 63 55 55 - Fax : 01 53 63 55 50

Directeur de la rédaction : Jean-Guillaume d’Ornano

01 53 63 55 55

Rédactrice en chef :

Ondine Delaunay Chambaud 01 53 63 55 61

ondine.delaunay@optionfi nance.fr

Benjamin L’Hoir a participé

à ce numéro.

Editeur : Lucy Letellier 01 53 63 55 56

lucy.letellier@optionfi nance.fr

Conception graphique :

Florence Rougier 01 53 63 55 68

Publicité :

Régie : Option Finance SAS

91 bis rue du Cherche-Midi

75006 PARIS

Tel : 01 53 63 55 56 - Fax : 01 53 63 55 60

Assistante : Sylvie Alinc 01 53 63 55 63

Secrétaire générale : Laurence Fontaine

01 53 63 55 54

Administration, abonnements

Service abonnements : 18-24, quai de la Marne

75164 Paris Cedex 19 - Tél 01 44 84 80 45

Fax 04 42 00 56 92 -

optionfi [email protected]

Impression : Ambiance graphique - Hôtel d’Entre-

prises, rue Aristide Bergès, Local D1 - 17180 Périgny

N° de commission paritaire : 0112 I 90179

N° ISSN : 2105-1909

Editeur : Option Droit & Affaires est édité par

Option Finance SAS au capital de 2 043 312 euros.

Siège social : 91, bis rue du Cherche-Midi - 75006 PARIS

RCS Paris B 342 256 327

Directeur de la Publication : Jean-Guillaume d’Ornano

Fondateur : François Fahys

Option Finance édite : Option Finance,

Option Finance à 18 heures, Option Droit & Affaires,

Funds, Family Finance, AOF, OFE.

91 bis rue du Cherche-Midi • 75006 Paris • Tél. 01 53 63 55 55

&

AFFAIRES

AFFAIRES

DROIT

DROI T

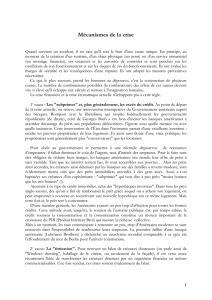

49 %

47 %

45 %

53 %

51 %

51 %

24 %

21 %

18 %

23 %

25 %

37 %

18 %

21 %

27 %

17 %

17 %

7 %

4 %

6 %

0 %

6 %

1 %

3 %

4 %

7 %

3 %

5 %

4 %

4 %

DésapprouveAcquiesse Neutre Approuve fortement Non pertinent

Toutes les sociétés AmériquePlus de 3 Md$ de CA BRIC EMEIA Asie

Entreprises : êtes-vous d’accord avec l’affi rmation suivante : «entrer ou opérer sur les marchés émergents augmente

signifi cativement le risque de contentieux fi scal» ?

Ce numéro comporte un supplément «Sortie de LBO»

Infl ation législative, source d’incertitude

D’autre part, dans un contexte où la législation devient plus complexe

et opportune, les entreprises éprouvent des diffi cultés pour suivre

l’actualité fi scale et anticiper les lois de fi nance. Or, en moyenne, les

directions fi scales sont composées de 4 à 5 personnes. Pour des

groupes fortement internationalisés, comment pouvoir suivre l’évo-

lution fi scale dans plus d’une centaine de pays ! «Les sociétés sont

involontairement poussées à la faute, souligne Stéphane Baller,

c’est le contrôle qui va révéler a posteriori la mauvaise interpréta-

tion du texte. Or, il est diffi cile de plaider la bonne foi plusieurs fois

de suite».

Contraste de perception entre les directeurs fi nanciers

et fi scaux

Enfi n, l’enquête met en lumière un contraste de perception entre

les directions fi scales et les directions fi nancières. Or, encore

dans une majorité de cas, la première est rattachée à la seconde.

Ils sont 75 % à se sentir inconfortables par rapport aux change-

ments législatifs. Alors que les directeurs fi nanciers ne sont que

57 % dans cet état d’esprit car ils feraient plus confi ance au CFO

local.

Le deuxième écart de perception se situe au niveau du déve-

loppement dans les pays émergents. Il faut clairement y aller

pour les directeurs fi nanciers. En revanche, les directeurs fi scaux

sont plus attentistes car c’est prendre plus de risque au niveau

fi scal. Ils sont 92 % à observer une augmentation des contrôles

des autorités en Chine. Pour 73 % d’entre eux le fait de se déve-

lopper dans ces pays a fait augmenter les risques de contrôle

fi scal. Seule la moitié des DAF interrogés penche dans ce sens.

Augmentation du risque sur les pays émergents

«Dans les pays émergents notamment, l’administration fi scale

apprend vite, conclut ainsi l’associé d’Ernst & Young Société d’Avo-

cats. On demande de plus en plus aux entreprises de transmettre

des informations (livre comptable) par voie électronique pour plus

de transparence ou améliorer la collecte de l’impôt. Comme ce sera

peut-être le cas au Brésil par exemple, ou en Inde».

Certains grands groupes ont compris l’intérêt d’avoir des compé-

tences fi scales dans certains pays clés. Peugeot ou Renault ont déjà

développé des directions fi scales au niveau local. Mais toujours

est-il que le contraste de perception est remarquable. ■

Benjamin L’Hoir

Droit&Communauté

4 Mercredi 23 novembre 2011

Bertrand Chauchat et Nassim Ghalimi viennent de rejoindre

le cabinet Veil Jourde. Les deux anciens associés du cabinet

Sonier & Associés ont décidé de quitter la structure de niche

pour rejoindre les équipes

polyvalentes de Veil Jourde.

Tous deux réputés pour leurs

expertises pointues en restruc-

turing, ils renforcent ainsi le

pôle restructuring du cabinet

qui comptait déjà deux asso-

ciés de renom : Georges Jourde

et Pierre-François Veil. «Sonier

& Associés et Veil Jourde exer-

çaient auparavant en cabinets

groupés. Les équipes ont ainsi

eu, à plusieurs reprises, l’occa-

sion de travailler en commun»,

précise Bertrand Chauchat. Et

Nassim Ghalimi de se réjouir d’intégrer aujourd’hui ce cabinet

dont il «partage la culture et les méthodes de travail».

Bertrand Chauchat, 60 ans, est avocat au barreau de Paris

depuis 1977. Il était associé de Gabriel Sonier depuis 1985.

Spécialiste des dossiers de restructuration et de procédure

collective, il intervient, selon les cas, en qualité de conseil du

débiteur, du repreneur ou des créanciers. Il intervient égale-

ment pour la défense person-

nelle des dirigeants dont la

responsabilité est recherchée

dans le cadre des procédures

collectives. Il a, enfi n, une acti-

vité de contentieux commercial

et bancaire. Nassim Ghalimi, 34

ans, a entamé sa carrière profes-

sionnelle comme collaborateur

chez Sonier & Associés, dont il

est devenu associé en 2010. Il

pratique le droit des entreprises

en diffi culté et le contentieux

commercial. Il a développé par

ailleurs une compétence parti-

culière en matière de droit de la propriété intellectuelle, de

droit de la production musicale, cinématographique, audiovi-

suelle et de spectacles vivants. Il est à ce titre le conseil habi-

tuel d’artistes et de sociétés de production.

Virginie

Deslandres

rejoint le cabinet

Eversheds à

Paris en qualité

d’associée. Elle

prend ainsi en

charge le nouveau

pôle Chine à Paris

ainsi que sa coor-

dination au niveau

international. Agée de 50 ans, Virginie

Deslandres a pratiqué en Chine dès 1988.

Elle a d’abord exercé comme avocate

au sein du cabinet Vovan & Associés,

implanté dans le pays, avant de fonder le

bureau de Pékin de Norton Rose en 2001.

Elle conseille une clientèle de grands

groupes et d’entreprises européennes

dans leurs opérations de fusions-acqui-

sitions, de restructurations et d’investis-

sements directs. Au regard de sa grande

connaissance du monde chinois des

affaires, elle a été nommée Conseiller du

commerce extérieur de la France pour la

Chine en 2010. Elle a également été vice-

présidente de la Chambre de commerce

française en Chine et cofondatrice de la

Chambre européenne à Pékin.

En rejoignant aujourd’hui le bureau

parisien d’Eversheds, Virginie Deslandres

a l’ambition de «créer un pôle d’expertise

Chine fort basé à Paris, véritable trait

d’union entre nos bureaux européens et

chinois».

Bruno Martin rejoint Courtois Lebel

comme nouvel associé. Il codiri-

gera aux côtés de Philippe Courtois le

département concurrence, distribution

et contentieux commercial. Il dirigera

également le département propriété

intellectuelle du cabinet. Précédemment,

Bruno Martin exerçait au sein du cabinet

Casanova comme associé spécialisé en

concurrence, distribution et propriété

intellectuelle. En 2006, il a développé au

sein de l’AARPI Forensis (précédemment

Casanova & Associés) une expertise en

droit pénal économique en relation avec

son activité de droit de la distribution et

de la consommation.

Marielle Cohen-Branche est nommée

médiateur de l’Autorité des marchés

fi nanciers. Conseiller en service extra-

ordinaire à la Cour de cassation en

charge du droit bancaire et fi nancier

depuis mars 2003, Marielle Cohen-

Branche était également membre de

la commission des sanctions de l’AMF

depuis novembre 2003. Ce mandat s’est

achevé au terme de celui de magistrat

de la Cour de cassation en janvier 2011.

Précédemment, Marielle Cohen-Branche

a exercé pendant vingt-cinq ans comme

juriste de banque. Elle a notamment

occupé le poste de directeur juridique

et contentieux du Crédit Agricole d’Ile

de France de 1993 à janvier 2003. Cette

nomination comme médiateur de l’AMF

s’inscrit dans le plan stratégique de

l’Autorité de renforcer la fonction de

médiation. Pour mener à bien sa mission,

Marielle Cohen-Branche s’appuiera sur

une équipe de juristes pilotée par François

Denis du Péage, responsable du pôle

médiation au sein de la direction des

relations avec les épargnants.

Bertrand Chauchat et Nassim Ghalimi intègrent

les équipes de Veil Jourde

CARNET

LES ASSOCIÉS DE LA SEMAINE

J. Sirch

Droit&Affaires

Mercredi 23 novembre 2011 5

LE DEAL DE LA SEMAINE

Kiloutou consolide son secteur avec la reprise de

BM Location

Le conseil : Christophe Garaud, associé de

Willkie Farr & Gallagher, de Kiloutou

Kiloutou est devenu cette année la propriété de PAI

Partners. La reprise d’un acteur tel que BM Location

faisait-elle partie de la feuille de route ?

Quand PAI a repris Kiloutou au

printemps dernier, le fonds avait

clairement affi ché sa volonté

de contribuer à la consolida-

tion du secteur, le marché étant

encore fortement morcelé. A cet

effet, des lignes de fi nancement

avaient été obtenues dès le LBO.

BM Location se situait parmi les

gros intervenants. Il s’agit donc

d’une opération signifi cative de

croissance externe. La transac-

tion a été structurée sous forme

d’une acquisition par Kiloutou

de l’intégralité du capital de BM

Location et d’une souscription

en cash à une augmentation de

capital de la holding par le groupe

Monnoyeur.

Dans le contexte actuel, comment a été menée

l’opération ?

L’opération a été rondement menée. Il n’y avait pas de problé-

matique particulière s’agissant de nouveau fi nancement

puisque le fonds avait fait le travail en amont au moment de

l’acquisition de Kiloutou. Il n’y a

donc pas eu besoin de retourner

vers le marché pour fi nancer

l’opération.

Vous étiez conseil de PAI

lors du LBO sur Kiloutou.

Vous conseillez aujourd’hui

la société elle-même sur ses

opérations de croissance

externe. Est-ce courant ?

Il arrive fréquemment que,

sur les grosses opérations de

croissance externe, la société

fasse appel à l’avocat qui a été

conseil du fonds lors de sa prise

de contrôle. Cela lui permet de

profi ter de son expérience de

ce genre d’opérations, tout en

conservant, comme cela a été le

cas sur BM Location, le lead sur la reprise de la cible. ■

Propos recueillis par Benjamin L’Hoir

Kiloutou, participation de PAI Partners, rachète la société

BM Location, spécialisée dans la location de matériel,

auprès du groupe Monnoyeur. BM Location, numéro trois

de la location de matériel en France, compte 600 salariés

dans un réseau de 85 agences en France et va renforcer la

présence de Kiloutou dans le secteur des travaux publics. Le

numéro deux français met la main sur environ 80 millions

d’euros de revenus supplémentaires. Ce second build-up

intervient quelques mois à peine après la prise de contrôle

de Kiloutou par PAI au printemps dernier. Déjà en juin, la

société avait acquis les activités Elévation d’AltéAd. Et avant

l’entrée de son actionnaire fi nancier, le groupe avait égale-

ment fait ses emplettes sur un marché encore très atomisé :

le 30 novembre 2010, il reprenait la société Mediac’up

Atlantique auprès du Groupe Mediaco.

In fi ne, ces différentes acquisitions pourraient permettre à

Kiloutou de couvrir 15 % du marché hexagonal avec plus de

300 millions d’euros de chiffre d’affaires. Il reste pourtant

numéro deux du secteur, derrière Loxam (20 % du marché

pour 700 millions d’euros de revenus).

De son côté, Monnoyeur se déleste d’une activité accessoire

à son business de distributeur d’équipements de construc-

tion et concessionnaire de grandes marques mondiales du

secteur (Caterpillar, Mercedes-Benz pour l’Algérie, John et

Mitsubishi). Le groupe affi che en effet plus de 1,5 milliard

d’euros de chiffre d’affaires.

Willkie Farr & Gallagher conseille Kiloutou avec Christophe

Garaud, associé, assisté de Xavier Doumen, Elise Carrera,

Paul Guillemin et Alexandre Avrillon sur les aspects corpo-

rate et Philippe Grudé, european counsel, sur les aspects

fi scaux. Jacques-Philippe Gunther, associé, a géré les

aspects antitrust avec Agathe Richard et Marion Bailly.

Gide Loyrette Nouel conseille le groupe Monnoyeur avec

Nadège Nguyen, associée, et Cécile Davanne-Mortreux

et Maria-Carla Conti sur les aspects Corporate. Dimitri

Dimitrov a géré les aspects antitrust. ■

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%