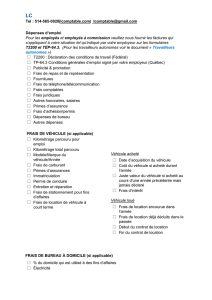

Que doit contenir un budget d`événement

Lyn

e

Format

Organi

s

514 89

l.branc

h

http://

w

Enc

o

présenteu

n

l’auteur;s

a

Troisdesq

u

«Comment

oublier?».

projet,ilfa

u

Audépart,i

l

¾ R

é

¾ A

t

¾ R

é

Parexempl

e

typed’évén

cedernierq

Lapremièr

e

ouperte.P

u

projetéspo

u

Danscetex

e

lesmontan

t

mêmefaço

n

Sil’événem

projections

devrezutili

s

d’événeme

n

Afindedé

t

constaterez

,

¾ Fraisd

’

¾ Fraisd

e

unkio

s

e

Branch

a

ion et coachin

g

s

ation d’événe

m

1-3323

h

aud@sympat

i

w

ww.guideeve

o

llaborationavec

n

esériedechroni

q

a

participationda

n

u

estionsqueje

faireunbudge

t

Lorsqu’onplan

u

tbâtircequ’on

l

existe3résult

a

é

aliserunprofit

t

teindreleseuil

é

aliserunévéne

e

,lebudgetde

ementn’engen

d

uivadanslesc

o

e

étapeestdon

c

u

isondébutela

u

rl’événement,

e

rcice,ilestpri

m

t

sinscrits.Peui

m

n

defairetouta

u

entestrécurr

e

pourl’annéec

o

s

ervotreexpé

r

n

tssemblables

q

t

erminerlalist

e

,

lesrevenusd’

u

’

inscription–c’

e

e

locationdek

i

s

quequileurpe

r

a

ud

g

m

ents

i

co.ca

nement.com/i

n

C

H

l’experteenorga

n

q

uesportantsurla

n

slecadredeces

c

QUE

DOI

T

Formatric

mefaissouve

n

t

d’événement

?

ifieunévénem

e

appelleunbud

g

a

tsbudgétaires

p

(donc,avoirplu

derentabilitéo

u

mentàperte(l

e

l’assembléegé

n

d

repasdereve

n

o

ffresdel’organ

c

dedéterminer

créationdubu

d

etce,lepluspr

m

ordiald’être

c

m

portevotrech

u

longduproce

s

e

nt,vouspourr

o

uranteenajus

t

r

ience,celled

e

q

uiauraientdéj

à

e

desrevenus

u

névénementp

e

e

st‐à‐direlemo

n

i

osque–utilisé

s

r

mettrad’offrir

l

n

dex.html

H

RONIQUE

G

n

isationd’événem

gestionetl’orga

n

c

hroniquesrejo

i

nt

T

CONTENIR

Ly

n

eetconsulta

n

n

tdemanderp

a

?

»,«Qu’est‐ce

q

e

ntetqu’ond

é

g

etprovisoire.

p

ossibles:

sderevenusqu

u

break‐evenpo

e

sdépensesson

t

n

éraleannuelle

n

us).Enrevanc

h

isme.

lerésultatque

d

getprovisoire.

écisémentposs

i

c

onstant.Ainsi,

i

oix,assurez‐vo

u

s

sus.

ezsimplement

t

antlesmontan

t

e

votreéquipe

à

étéréalisésda

n

etdesdépens

e

uventproveni

r

n

tantquedoive

s

surtoutlorsd’

e

l

eursproduitso

u

ESTIOND

’

É

V

Mars2011

entsLyneBranch

a

n

isationd’événem

e

lesvaleursd’Éch

a

UN

BUDGE

T

n

eBranchaud

n

teenorganis

a

a

rlesplanificat

e

q

uejedoisyin

c

é

sireavoirune

ededépenses)

int,(nepasavo

i

t

plusélevéesq

u

d’unorganism

e

h

e,unecampag

n

voussouhaitez

Pourcefaire,il

i

ble.

i

limporteded

é

u

sdetoujoursc

o

vousréférera

t

sselonlesmo

d

detravailet

d

n

slepassé.

es,voicidiffér

e

r

dedifférentes

s

ntpayerlesme

m

e

xposition,ces

o

u

servicessurle

V

ÉNEMENTS

a

u

d

,leCentrequé

b

e

nts.Lesopinions

a

nge,PartageetE

n

T

D’ÉVÉNE

M

a

tiond’événe

m

e

ursd’événem

e

c

lure?»et«C

o

idéedesreven

u

i

rdeprofitnid

e

u

elesrevenus)

e

àbutnonlucr

a

n

edecollected

e

atteindrepour

fautcompilert

o

é

cideraudébut

o

mparerdespo

m

ubudgetréel

d

d

ificationsappo

d

evosfourniss

e

ntspostesbu

d

s

ources:

m

brespourassi

s

o

ntlesmontan

t

plancherd’exp

o

b

écoisdeservices

émisesdansces

c

n

traideduCentre

M

ENT

?

m

ents

e

ntsquidébute

n

o

mmentpuis‐

j

e

u

spotentielse

t

e

perte)

a

tifesthabituel

e

fondsdoitgé

n

votreprojet–

p

o

uslesrevenus

sivousinclure

z

m

mesavecdes

d

el’annéepré

c

rtéesàl’événe

m

eursouvous

r

d

gétairesàév

a

s

teràl’événem

e

t

sdemandésau

x

o

sition.

auxassociations

c

hroniquessontce

etnousl’enreme

r

n

tdansleméti

êtrecertainde

t

desdépenses

lementàperte

n

érerunprofitc

p

rofit,break‐ev

e

ettouteslesd

é

z

lestaxesoun

o

pommesetd’u

t

c

édenteetéta

b

m

ent.Autreme

n

r

éféreràdes

b

a

luer.Comme

v

e

nt.

x

exposantspo

u

llesde

r

cions.

ersont

nerien

deson

(carce

arc’est

e

npoint

é

penses

o

ndans

t

iliserla

b

lirvos

n

t,vous

b

udgets

v

ousle

u

rlouer

Centrequébécoisdeservicesauxassociations Mars2011

ChroniqueGestiond’événements Page|2

¾ Inscriptionssupplémentairesàdesactivités—parexemplelorsd’unévénementdeplusieursjours,desinvitéspourraient

sejoindreauxparticipantspourunesoiréegalaetpayeruniquementpourparticiperàcetteactivitéoucertainesactivités

facultativespeuventêtreoffertesauxparticipantsmoyennantunsupplément.

¾ Commandites–visibilitédontjouitunfournisseurouunclientlorsd’unévénementenéchanged’unmontantd’argent,de

produitsoudeservicesoffertsgratuitement,etc.

¾ Publicité—parexempleleprixdemandéàunpartenaireafind’inséreruneannoncepublicitairedesonentreprisedansle

programmedel’événement

¾ Financement—subventionofferted’unsecteurpublicouprivé(gouvernement,association,etc.).

¾ Commissions,ristournesouredevances—quevousaurieznégociéesavecdesfournisseurs.

¾ Ventesdeproduitsdérivés–ventesurlesitedetasses,chandails,épinglettesouautresobjetspromotionnelsaveclelogo

del’événement,vented’unDVDaveclecontenudelareprésentation(spectacle,conférences),etc.

¾ Exploitationdeconcession–parexemple,lemontantdemandéàunfournisseurpourêtreautoriséàvendredelaboisson

oudelanourrituresurlesite.

¾ Collectesdefonds–activitéorganiséepouramasserdesfondsavantoupendantl’événementcommeparexempleune

ventedebilletspouruntirage,uneactivité‐bénéficeouunencan.

Passonsmaintenantauxdépenses.Onpeutlesregrouperen3catégories:

¾ Lesdépensesfixes,c’est‐à‐direlesdépensesquinevarientpasselonlenombredeparticipants(lecachetd’ungroupe

musical,lesfraisdelocationdesalleoud’équipementsaudio‐visuels,etc.).

¾ Lesdépensesvariables,oùlenombredeparticipantsfaitvarierlescoûts(lesfraisderepasetdeboisson,lespourboires,

lesfraisreliésauxactivités,etc.).

¾ Lesdépensesindirectes(lalocationd’équipementdecommunicationpourleséquipesd’opérations,lesfraisde

déplacement,etc.).

Voiciunelistededépensesqu’onretrouvehabituellementdanslebudgetd’unprojetévénementiel:

¾ Locationd’espaceoudesalles—coûtdelalocationd’espaceoudesallespourlatenued’uneexposition,d’uneactivité,

deconférences,etc.

¾ Fraisdeparticipation—parexemple,lesfraisdejeudemandésparunclubdegolflorsd’untournoi,lesbilletspour

participeràuneactivité(visiteguidée,croisière,etc.).

¾ Aménagementdeskiosques–coûtdelocationd’équipementsreliésauxkiosquesd’exposition(structures,éclairage,

chaises,tables,comptoirs,tapis,etc.)

¾ Hébergement–prixdeschambresd’hôteletfauxfrais(mini‐bar,etc.)

¾ Restauration–fraispourlesrepas,lespauses‐café,laboisson,lesfraisdeservicede15%(pourboire)

¾ Accueiletinscription—Fraisreliésàl’accueildesparticipantsàl’aéroport,àlagestiondesformulairesd’inscriptionpar

unefirmespécialisée,àl’achatdematérielpourl’identificationdesparticipants(cocardes),etc.

¾ Conférencier/animateur–honorairesdemandésparunconférencierouunanimateurpourdonneruneconférenceou

animerunatelier.

¾ Activités–fraisreliésàl’organisationd’uneactivitéincluantlematérielutilisé(photocopies,accessoires,etc.).

¾ Animation–fraisreliésàl’animationd’unesoirée(lecachetd’unartiste,d’unmaîtredecérémonie,d’ungroupemusical,

etc.).

¾ Audiovisuel–fraispourlalocationd’équipementaudiovisuel(systèmedeson,projecteurs,écrans,éclairage,webdiffusion,

webconférences,etc.).

¾ Électricité–fraisreliésàl’utilisationd’électricitésupplémentaireoudeshonorairesdel’électriciensurplace.

¾ Communication,publicité,envoisetsiteinternet—fraisreliésàunecampagnedetélémarketing,àdesrelationset

pochettesdepresse,àlaproductiond’unguide,d’unprogrammeoud’unsondage,àl’envoidel’informationpré‐

événement,fraispostaux,fraisdedéveloppement,deprogrammationetdegestiondusiteInternet,etc.

¾ Conceptiongraphique–fraisdestudiod’infographieoud’uneagencedepublicitépourlaconceptiondeséléments

graphiques;lelogodel’événement,lespochettesdepresse,lesmontagesPPT,etc.

¾ Impressionetaffichage–fraisreliésàl’impressiondumatérielpublicitaireoupromotionnel(invitations,pochettesde

renseignements,badges,feuilletspublicitaires,banderoles,signalisationsurlesite,affichesdiverses,cartablesde

conférences,etc.)

¾ Concours,cadeaux,tirages,trophée–fraisreliésàl’achatdecadeauxremisauxparticipants(prixdeprésencepourles

tirages,trophée,plaques,etc.)

Centrequébécoisdeservicesauxassociations Mars2011

ChroniqueGestiond’événements Page|3

¾ Informatiqueetcommunication–fraispourlalocationdelignestéléphoniques,d’untélécopieur,d’unphotocopieur,

d’ordinateurs,d’imprimantes,deconnexionsinternet,d’émetteurs‐récepteursportatifs,ledéveloppementdela

programmationinformatique,etc.)

¾ Honorairesprofessionnelsetéquipementsspécialisés–fraisàpayerpourl’utilisationdefournisseursoudelocation

d’équipementsspécialisés:lesrelationspubliques,lesfraisd’avocat,dephotographe,depersonnelpourlasécurité,

d’interprètes,lalocationdemachinerie(monte‐charge),d’accrochage,d’arrivéed’eau,etc.

¾ Administration(gestionetcomité)—dépensesoccasionnéesparlesréunionsinternesetaveclesfournisseurs(repas,

locationd’équipementaudiovisuel),salaires,avantagessociaux,fournituresdebureau,etc.

¾ Main‐d’œuvreetfraisdedéplacement–Salairesdel’équipedemontage,dedémontage,dupersonneld’opérations,

d’allocationdekilométrage,fraisdedéplacementpourlavisitedesites,etc.

¾ Décor–dépensesentraînéesparlocationoul’achatdecentresdetable,denappes,decouvre‐chaises,d’unescène,d’un

podium,defleurs,derideaux,d’accessoires,etc.

¾ Papeterieetobjetspromotionnels–fraisreliésàlaproductionetàl’achatdefeuillesdenotes,decrayons,réalisationde

cartesprofessionnelles,d’en‐têtesdelettresetd’enveloppes,d’objetspromotionnelsaveclelogodel’événement,etc.

¾ Transport,entreposageetlivraisons–fraisdelocationdecamionpourletransportdumatériel,fraisd’entreposage,de

servicesdemessagerie,defraisdelivraisonauxchambres,denavettes,d’autobus,d’avion,detaxi,etc.

¾ Entretien–fraisd’entreprisedeservicepourl’entretienménager,lerecyclage,l’entretiendesplantes,etc.

¾ Fraisdivers–fraisd’assurance,decartedecrédit,d’achatd’uniformespourl’équiped’opérations,etc.

Cettelisten’estqu’unrésumédesdifférentesdépensespouvantêtreévaluéeslorsdel’élaborationdubudgetpréliminaireet

vousdevrezl’adapterauxbesoinsspécifiquesdevotreprojet.Commeilestimpossibledetoutprévoiretdenerienoublier,il

estessentieldeprévoirunmontantpourdesdépensesimprévuesquisontassezfréquenteslorsquetouslesdétailsde

l’événementnesontpasencorearrêtés.Cemontantpeutsesituerentre5%et10%dubudgettotal.Encoreunefois,assurez‐

vousd’êtreleplusréalistepossiblelorsquevousfaitesvosprévisions.

Petittruc:Àcetteétape,toujoursarrondirlesmontantsverslehautetnonverslebas(parexemple,795$devraitêtre

1000$etnon750$).

Munidecebudgetprovisoire,vousverrezsivousdevezeffectuerdesmodificationsaucontenudel’événementafind’atteindre

l’objectifquevousvousétiezfixé(profit,break‐evenpointouperte).Vouspourrezalorsprendredesmesurespouraugmenter

vosrevenus,diminuervosdépensesouvouspourrezvouspermettred’intégrerdesélémentssupplémentaires.

Aprèsenavoirfaitvérifierlecontenuparvoscollègues,faites‐leapprouverparlesdirigeants.Jevousconseilledepasseren

revuechacundespostesetd’expliquerauxdirigeantsleurcontenuafindevousassurerqu’ilscomprennentbienlebudget.À

cetteétape,ilestencoretempsderectifierletiretilsepeutquevousayezàapporterdesajustementsafind’intégrerles

nouvellesdemandesdesdirigeants.Ceprocessusesttoutàfaitnormal.

Voustrouverezci‐dessous,unegrilledebudgetprovisoirequevouspourrezutiliseretajusterafind’établirlesrevenusetles

dépensesdevosprojets.

Exempledegrilledebudget

BUDGET

REVENUS

FRAISD'INSCRIPTIONOUD’ENTRÉE

LOCATIONDEKIOSQUES

INSCRIPTIONSPOURACTIVITÉSSUPPLÉMENTAIRES

VENTEDEPRODUITSDÉRIVÉS

COMMISSIONS,RISTOURNES,REDEVANCES

EXPLOITATIONDECONCESSIONS

COLLECTESDEFONDS

COMMANDITES/PUBLICITÉ

FINANCEMENT(SECTEURPRIVÉETPUBLIC)

TOTALDESREVENUS0$

Centrequébécoisdeservicesauxassociations Mars2011

ChroniqueGestiond’événements Page|4

DÉPENSES

LOCATIOND’EMPLACEMENT,DESALLESOUD’ESPACES

FRAISDEPARTICIPATION

AMÉNAGEMENTDESKIOSQUES

HÉBERGEMENT

RESTAURATION(incluantle15%depourboire)

CONFÉRENCIERS/FORMATEURS/ANIMATEURS

ACTIVITÉS

ANIMATION/DIVERTISSEMENT/MUSIQUE

AUDIOVISUEL

ÉLECTRICITÉ

MATÉRIELD’INSCRIPTIONETD’IDENTIFICATIONDESPARTICIPANTS

MATÉRIELDECOMMUNICATION(PAPETERIE,PUBLICITÉ,PROMOTION)

CONCEPTIONGRAPHIQUE

IMPRESSION(MATÉRIELIMPRIMÉ)

CONCOURS,CADEAUX,TIRAGES,TROPHÉES

INFORMATIQUEETCOMMUNICATION(SITEWEB)

ENREGISTREMENT,WEBDIFFUSION,WEBCONFÉRENCES

COMPILATIONETGESTIONDESDONNÉES

MONTAGEPOWERPOINT

SONDAGES

PERSONNELSPÉCIALISÉ(RÉDACTION,AGENTDESÉCURITÉ)

MAIN‐D'ŒUVREETFRAISDEDÉPLACEMENT

SERVICESETÉQUIPEMENTSSPÉCIALISÉS(BESOINSÉLECTRIQUES,STRUCTURES,TENTES,INTERPRÈTE)

DÉCOR

PAPETERIEETOBJETSPROMOTIONNELS,PRODUITSDÉRIVÉS

TRANSPORTS,ENTREPOSAGE,LIVRAISONS,STATIONNEMENTS

ENTRETIEN/RECYCLAGE

FRAISDIVERS(ASSURANCES)

ADMINISTRATION

PRODUITSDEL’ENTREPRISE

TOTALDESDÉPENSES0$

TOTALGLOBAL0$

Tirédulivre«L’organisationd’unévénement,guidepratique»deLyneBranchaudauxPressesdel’UniversitéduQuébec.

________________________

Pourensavoirdavantagesurl’organisationd’événements,contactezMmeLyneBranchaudau514891‐3323,parcourrielà

LeCentrequébécoisdeservicesauxassociations,uneinitiativeduRegroupementdesorganismesnationauxdeloisiretdesportduQuébec,a

pourmandatd’appuyerlaprogressiondudéveloppementprofessionneldesgestionnairesdesOSBLduQuébec,toutencontribuantàl’efficacité

decesorganismes.Lesstratégiesd’interventionduCentreprivilégientlacollaborationavecd’autresorganismesdumilieuassociatifquébécois.

LeCentredésirefavoriserlesrapportsentrelesindividusetsouhaitefairevivrel’espritd’entraideparl’échangeetlepartagedesexpérienceset

descompétences.Pourdeplusamplesinformations:www.associationsquebec.qc.ca.

1

/

4

100%