Télécharger l`étude de cas (PDF - 240 Ko)

Entretiens Louis le Grand

Enseignants de Sciences Economiques et Sociales- Entreprise

Jeudi 30et vendredi 31 août 2007

« Le financement de l’économie : marchés et

intermédiaires financiers »

______________________________________

Le financement par LBO

ELIOR

1

Présentation du groupe

__________________________________________________________

Elior , acteur majeur de la restauration sous contrat, est le N°3 en Europe avec un chiffre

d’affaires d’environ 3,2 milliards d’euros. Ses principaux concurrents sont Sodexho et

Compass.

Sa position d’oligopole détermine les différentes stratégies financières, managériales et

productives.

Activités

Le groupe se définit de la façon suivante : un métier, deux activités principales, six secteurs.

-un métier : la restauration sous contrat avec aujourd’hui des services associés

-deux activités ou segments de marché : la Restauration Collective (66% du CA d’Elior) et la

Restauration de Concession (34% du CA)

-six secteurs : l’enseignement, l’entreprise ,les établissements de soins médico-sociaux et

résidences pour seniors pour la restauration collective sous l’enseigne Avenance, les

autoroutes, les aéroports et la ville(musée, gares, parcs d’exposition…) sous l’enseigne

Eliance. Sur ce dernier secteur , Elior se situe aussi sur des grandes tables de prestige avec

notamment Le Grand Louvre ou depuis peu le CNA.

Croissance

Elior a développé son activité de restauration collective dans un contexte d’externalisation

des services en expansion depuis 20 ans, de nombreux acteurs décident de confier la

gestion de leur restauration à des groupes spécialisés. Le développement s’est effectué

autour de deux axes, une plus grande pénétration des clients cibles et un élargissement de

l’offre à des services associés ( accueil, nettoyage…facility management)

La restauration de concession s’effectue au sein d’infrastructures du domaine privé ou public

dans le cadre de contrats de concession caractérisés par une longue durée avec des

investissements de mise en place. L’offre est élargie aujourd’hui à l’ouverture de boutiques :

travel retail.

La restauration collective permet d’assurer une croissance linéaire, le volume de production

assure la pérennité du groupe, la restauration de concession engendre des marges plus

élevées mais son corollaire est une plus grande fluctuation de cette croissance organique.

2

Spécificités du groupe

__________________________________________________________________

Elior, un groupe adolescent ,selon la formule consacrée , a connu une croissance rapide .

L’évolution historique du groupe reflète les stratégies menées par ses cofondateurs . Cette

dernière repose en partie sur le recours aux financements externes auprès des investisseurs

financiers et sur les acquisitions au niveau du marché européen de la restauration concédée.

Une histoire financière animée

En 1991, le groupe est fondé par Francis Markus et Robert Zolade avec 300 cadres associés

dans la prise de participation d’une partie du capital de Générale de Restauration, filiale de

restauration collective du groupe ACCOR.Il s’agit d’un rachat d’entreprise par les salariés

(RES) Le dispositif du RES s’applique aux rachats d’entreprises de plus de 10 salariés et

s’effectue au moyen d’une société holding, spécialement constituée pour prendre le contrôle

de la société cible.

Avant 1992,les salariés repreneurs devaient détenir directement ou indirectement plus de

50% des droits de vote de la société holding ainsi crée ; depuis le 1° janvier 1992, ce

montant de participation a été ramené à 33 ,33%. La holding ,qui a pour objet exclusif de

racheter tout ou partie du capital de la société à reprendre, doit détenir dès sa création plus

de 50% des droits de vote de la société reprise. La sortie des salariés ne peut avoir lieu qu’à

partir de la fin de la cinquième année avant la souscription.

En 1997,le RES est transformé en LBO pur, Elior s’associe avec des partenaires financiers

privés dont l’objectif est d’obtenir la liquidité de leur financement . Pendant cette période ,le

groupe se développe par une série de prises de participation, de partenariats ,d’acquisitions

en France comme à l’étranger. Entre 1997 et 2001, Elior se diversifie, de la restauration

collective vers la restauration de concession et opère la part la plus importante du

développement international , présent aujourd’hui dans 13 pays.

En 2000, Elior s’introduit sur le premier marché d’Euronext, les objectifs étant d’offrir de la

liquidité aux investisseurs et d’accroître la flexibilité stratégique de l’Entreprise en levant des

capitaux sur le marché. Or, le parcours boursier entre 2000 et 2005 est heurté et plutôt

décevant . L’action a fait 2/3 de son parcours en dessous du cours d’introduction. Ceci peut

s’expliquer par la chute des marchés pendant la période et une désaffection inexplicable

pour la valeur, les projets de croissance externe n’ont pas été compris.

Entre juin et décembre 2006 ,Elior sort de bourse par une opération de « Public-to-

Private »(P to P )c’est à dire une opération qui consiste à racheter le capital d’une entreprise

cotée avec la participation d’un investisseur financier et à l’aide d’une structure à effet de

levier(LBO) et à retirer cette entreprise de la cote.

ELIOR , aujourd’hui

Avec près de 60000 collaborateurs ? Elior sert chaque jour 2,4 millions de clients dans plus

de 12000 restaurants et points de vente implantés dans 13 pays. Le groupe a développé une

stratégie de marques qui conforte sa réputation auprès des clients partenaires, des

investisseurs , des collaborateurs et fournisseurs.

3

Les marques opérationnelles Avenance et Eliance ,sont des références reconnues en

France et à l’international. La relation avec les clients convives et consommateurs se

construit au travers d’un portefeuille de marques commerciales qu’Elior détient en propre

(L’Arche, Philéas, Ouishop…)ou exploite en franchise ( Paul, Pomme de Pain…)

1 : Pourquoi un P to P par LBO ?

__________________________________________________________

Le Public-to-Private

__________________________________________________________

• Une entreprise peut vouloir quitter la bourse pour plusieurs raisons , quand elle ne

plaît plus aux boursiers, quand son activité est jugée trop traditionnelle par les

analystes financiers, quand sa croissante est lente ou bien encore quand son cours

est déprécié et qu’elle ne peut plus trouver en Bourse les capitaux nécessaires pour

relancer une stratégie de croissance interne ou externe.

• Des investisseurs pourront alors racheter les actions en bourse, lancer une

proposition de retrait obligatoire de la cote si les conditions sont remplies et travailler

avec les dirigeants sur un nouveau Business Plan , c’est à dire un plan de

développement le projet de l’entreprise.

• Elior se situe dans cette dernière position, c’est un groupe de taille moyenne ; 2/3 de

son CA est réalisé dans la restauration collective, 1/3 dans la restauration de

concession, Elior veut faire grandir ses deux métiers en diversifiant la base de service

et en renforçant sa présence géographique.

• Dans le même temps , le parcours boursier de l’action Elior est plutôt heurté,

introduite à 11 euros en mars 2000, la valeur descend jusqu’à 3 euros en 2003 pour

se retrouver à 11 euros fin 2005. L’objectif de l’entreprise étant d’accélérer ses

activités à l’étranger, les marchés organisés ne permettaient pas de répondre aux

projets de croissance externe (l’action a fait 2/3 de son parcours en dessous du cours

d’introduction, difficile d’obtenir une valorisation de l’entreprise)

Le Président commandité et actionnaire à 21% lance une réflexion : « Public-to-Private » en

vue de s’associer avec des fonds intéressés . L’objectif est de saisir les opportunités avec

une réactivité plus grande sans devoir convaincre les actionnaires ou les analystes

financiers. Le principal atout des partenaires financiers ou fonds d’investissement est d’avoir

une vision à plus long terme avec l’acceptation des contraintes ( rester au capital pendant

une durée minimale de 7 ans)

Plus le cadre est privé, plus il y a de flexibilité stratégique

4

Par ailleurs les entreprises cotées ont plutôt une politique financière conservatrice, la part

des fonds propres est plus élevée d’où une plus grande dilution de ceux-ci, ce qui est

complexe pour des groupes de taille moyenne.

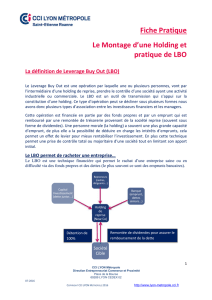

Le mécanisme de LBO

__________________________________________________________

Le LBO ou leverage buy out

Littéralement, une opération de LBO est une opération à effet de levier. C’est un mode de

financement de la transmission d’une entreprise lorsque celle-ci a atteint un certain niveau

de maturité.

Le capital-investissement ou private equity est le nom générique pour définir tout type

d’investissement en fonds propres dans des entreprises non cotées. Le LBO n’est qu’un des

métiers du private equity qui comprend 4 catégories :

-le Capital Amorçage qui vise à financer une entreprise avant sa création

- le Capital Création ou Post-création qui vise à financer une entreprise lors de sa

création ou au tout début de son activité

Le Capital Risque regroupe les opérations d’amorçage, de création et de post-création.

- le Capital Développement qui peut être défini comme un investissement en fonds

propres destiné à financer le développement d’une entreprise ou le rachat de positions

d’actionnaires.

- le Capital Transmission/ LBO

Les opérations de Leverage Buy-Out ou opérations à effet de levier désignent l’achat

d’une entreprise par des investisseurs financiers, associés aux dirigeants de

l’entreprise achetée, dans le cadre d’un montage financier comportant une proportion

plus ou moins importante d’emprunts, dont le remboursement est prévu par un

prélèvement sur les cash-flows futurs.

Ce type de montage fait apparaître un effet de levier financier qui augmente la rentabilité

des capitaux investis par les actionnaires.

Cette technique repose donc sur des apports en fonds propres complétés par des emprunts

bancaires ou d’autres souscrits auprès des structures spécialisées. Toute la « science »

financière sera mise en œuvre pour estimer les montants respectifs de fonds propres et

d’endettement pour résoudre l’équation suivante : beaucoup d’endettement augmente la

rentabilité des fonds propres mais fragilise la structure financière rendant ainsi le

montage aléatoire pouvant amener à une crise financière.

L’objectif prioritaire des investisseurs et des dirigeants associés est de réaliser une plus-

value à moyen terme lors de la revente de la société acquise dans une fourchette de trois à

sept ans .

Les investissements de type LBO s’élèvent à 70/80% du total des concours du Capital

investissement.

5

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%