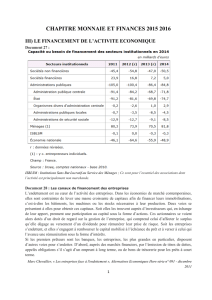

Cours développé Bilans et équilibres financiers fondamentaux selon

1

Cours développé

Bilans et équilibres financiers fondamentaux selon l'analyse

« pools de fonds »

1. le refus du critère du cyclique et de l'acyclique, et de celui de

l'exigibilité / liquidité

A partir des limites des deux analyses précédentes, l'analyse dite « pools de fonds » affecte donc les

financements aux besoins selon leur nature (non financière versus financière), et non plus selon les

cycles ou degrés de liquidité / exigibilité.

11 - Les « capitaux mis en œuvre », les CMO, et leur financement par les

ressources propres

* Le « pool » des capitaux économiques internes employés (les CMO) et leur financement par les

« stocks » de ressources propres

Le capital (économique) investi (CI), plus souvent appelé les « capitaux mis en œuvre », les CMO,

forment donc le premier ensemble, le premier « pool » de fonds correspondant à des emplois. Ils sont

donc formés de deux masses financières :

- Les immobilisations incorporelles et corporelles brutes (donc avant amortissement) à

l’exclusion des immobilisations financières (participations, autres titres immobilisés, prêts à long terme) ;

il s'agit du capital économique fixe ;

- mais aussi des BFR bruts d'exploitation, qui est bien un « stock » de capital économique

circulant.

Ces emplois, ces stocks de capitaux économiques sont censés être financés, dans cette analyse, par les

seuls « stocks » de fonds propres, dont amortissements et provisions perçus comme une composante du

« stock » d’autofinancement. Il s’agit d’un stock de ressources financières, des « étiquettes » du passif

mentionnant l’origine des ressources employées à l’actif.

* Le stock de capital économique employé et le « stock » de capital en tant que ressources

financières

Rappelons que la notion de capital est double, duale.

La notion de capital économique (de même que la notion d’investissement quand seront considérés les

flux financiers) est bien double : capital économique fixe, ici limité au capital non financier (ou flux

d’investissement en capital fixe), mais aussi en capital économique circulant, en BFR d’exploitation,

hors BFR financiers (ou flux d’investissements en capital circulant : la variation des BFR).

On ne pense pas en général au capital circulant quand on mentionne les flux d’investissements ou les

stocks correspondants ; le plus souvent, la notion de capital économique (en stock) ou d’investissement

(en flux) ne renvoie qu’au seul capital fixe. Or est « capital » toute partie de la production non encore

consommée : les stocks - même les invendus… - en font donc partie.

Ne pas confondre le capital économique, un emploi des ressources, avec les « comptes de capitaux » de

la comptabilité, qui sont donc des ressources (capitaux propres, dettes financières).

2

12 - Les capitaux économiques financiers et leur financement par les

ressources empruntées

Le même type d’analyse stocks d’emplois et « stocks » de ressources concerne les actifs financiers et les

ressources empruntées.

* Le « pool » des capitaux économiques financiers

Ces emplois financiers sont également du capital économique, mais investi ailleurs qu’à l’ « intérieur »

de l’entreprise. Ils sont formés :

- des immobilisations financières (participations, autres titres immobilisés, prêts stables) qui ont

été exclues des CMO ;

- des disponibilités T(+) hors placements (inclus dans cette analyse dans les immobilisations

financières... ce qui pose problème, du moins selon l’analyse fonctionnelle horizontale).

Les BFR hors exploitation sont souvent oubliés ou rattachés aux emplois divers qui leurs correspondent.

* Le « pool » des ressources empruntées, ou « stocks » de capitaux-ressources empruntés

En face, au niveau des ressources, apparaissent les dettes, longues et courtes [dont T(-)].

* Les différences entre les deux pools de fonds

La différence la plus importante concerne l’opposition entre les ressources propres et les ressources

empruntées. La seconde renvoie à l’opposition entre la croissance interne et la croissance externe, les

emplois financiers mélangeant néanmoins à la fois les immobilisations financières et les liquidités qui

peuvent provenir d’un excédent de ressources propres sur les CMO. Ce simple constat induit déjà des

possibilités de critiques.

On trouvera ci-dessous un exemple de bilan « pool de fonds » « traditionnel », un peu plus complexe que

dans le cours de base, en faisant apparaître les deux soldes significatifs.

3

BILANS FONCTIONNELS "POOLS DE FONDS" SCHEMATIQUE

Prévisions

1998 1 999 2 000 2 001 2002

CAPITAUX PROPRES 420 429 480 591 677

+ Amortissements et

p

rovissions d'ex

p

loitation 72 130 235 333 493

= RESSOURCES PROPRES (RP) 492 559 715 924 1170

Immobilisations d'ex

p

loitation

y

com

p

ris crédit-bail 400 592 698 748 993

+ BFR ex

p

loitation 131 109 203 161 363

= CAPITAL ECONOMIQUE (CE) ou CAPITAUX MIS EN ŒUVRE (CMO) 531 701 901 909 1356

EXC

É

DENT(+) OU D

É

FICIT(-) DE

RP (RP-CE) -39 -142 -186 15 -186

+ Endettement

y

com

p

ris crédit-bail 120 230 150 100 250

+ ressources hors ex

p

loitation (-BFRHE) 80 89 96 23 46

+ Concours de trésorerie 0 0 19 37 150

RESSOURCES EMPRUNT

É

ES (RE) 200 319 265 160 446

+ besoins hors ex

p

loitation (+BFRHE) 00000

+ Immobilisations hors ex

p

loitation (financières) 30 39 39 39 84

+ li

q

uidités 131 138 40 136 176

EMPLOIS FINANCIERS (EF) 161 177 79 175 260

EXC

É

DENT(+) OU D

É

FICIT(-) DE

RE (RE-EF) 39 142 186 -15 186

4

Le financement des CMO par les ressources propres

492 559 715 924 1 170

-531 -701 -901 -909

-1 356

-39 -142 -186

15

-186

-1 500

-1 000

-500

0

500

1 000

1 500

1998 1 999 2 000 2 001 2002

RESSOURCES PROPRES (RP)

- CAPITAUX MIS EN ŒUVRE (CMO)

EXCÉDENT(+) OU DÉFICIT(-) DE RP (RP-CE)

Le financement des "Capitaux économiques financiers" (emplois financiers) par les

ressources empruntées

200

319 265

160

446

-161 -177

-79

-175

-260

39

142 186

-15

186

-300

-200

-100

0

100

200

300

400

500

1998 1 999 2 000 2 001 2002

RESSOURCES EMPRUNTÉES (RE)

- EMPLOIS FINANCIERS (EF)

EXCÉDENT(+) OU DÉFICIT(-) DE RE (RE-EF)

L'équilibre par construction

des excédents et des déficits de financement de l'analyse pool de fonds

-39

-142 -186

15

-186

39

142 186

-15

186

-250

-200

-150

-100

-50

0

50

100

150

200

250

1998 1 999 2 000 2 001 2002

EXCÉDENT(+) OU DÉFICIT(-) DE RP (RP-CE)

EXCÉDENT(+) OU DÉFICIT(-) DE RE (RE-EF)

On peut schématiser comme suit cette analyse.

5

CP

Es

T (-)

I

non financiers

T (+)

Analyse

« pool de fonds » : les masses sont regroupées en deux ensembles :

ressources et emplois non financiers ;

ressources et emplois financiers

+ BRF

non financiers

I + BFR =

Capitaux mis en

œuvre (CM O)

ou Capitaux investis

(CI)

( + I et BFR

financiers )

CP

Es

T (-)

I

non financiers

Un excédent (ou un besoin) non financier apparaît, égal par

construction au besoin (ou excédent) financier

BRF

non financiers

( + I et BFR

financiers )

CMO Excédent (besoin)

non financier

(ici besoin)

Besoin (Excédent)

non financier

(ici excédent)

T (+)

13 – Le retraitement du crédit-bail

Dans l’analyse « pool de fonds » il est obligatoire de retraiter le crédit-bail. En effet, la valeur brute de

l’actif financé par cette méthode est rajoutée à l’actif des capitaux investis, les amortissements

correspondants au passif non financier en ressources propres, mais la différence, la valeur résiduelle,

apparaît en dettes financières, ce qu’elle est de fait.

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%