Guide de l`épargne et des finances solidaires

en PACA

Guide de

l’épargne et

des nances

solidaires

2 Guide pratique de l’épargne et des finances solidaires en Paca

sommaire

introduction

page

Le guide de l’épargne et des finances solidaires, une réalisation collective page 4

L’épargne citoyenne au service des initiatives solidaires page 5

L’argent, outil de transformation sociale ? page 7

Investir « utilement » à travers une épargne de « conviction » page 9

Enjeux page 26

Comment ça marche ? page 41

Transparence et garanties page 45

En quelques chiffres page 47

Qui sont les acteurs/actrices ? page 50

épargne et finances

solidaires

page

que faisons-nous

avec notre argent ?

page

Nature, sens et utilité de l’argent page 12

Redistribution publique, inégalités et pauvreté page 20

Comment peut-on utiliser son argent sous forme de don dans une optique

solidaire ? page 22

3

sommaire

synthèse

page

Tableaux page 148

Glossaire page 152

Bibliographie page 155

Liste des sigles page 157

Index page 158

Comment s’est réalisé le guide ? page 159

Partenaires / remerciements page 160

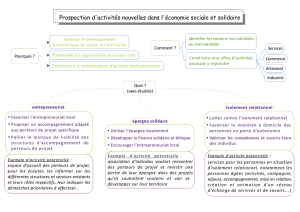

page je cherche un financement

pour mon projet

Je sollicite un organisme de financement de développement local page 100

Je sollicite un prêt auprès d’un organisme de l’économie sociale et solidaire page 104

Je cherche unE actionnaire solidaire page 122

Nous finançons nous-mêmes notre projet page 126

Je sollicite des aides et/ou des partenariats page 131

Comment je construis le plan de financement de mon projet ? page 141

comment utiliser

mon argent de manière solidaire ?

page

Je suis clientE d’une banque page 66

Je deviens associéE d’une structure de financement solidaire page 74

Je deviens investisseur/se directE page 90

L’édition de guides pratiques est née de la nécessité

pour l’Apeas de rendre visible et lisible dix ans de

collecte d’informations, de rencontres avec des

projets alternatifs, de travail de réseau et de mise

en liens. De la nécessité également de donner une

unité à un ensemble d’activités économiques et

sociales qui participe à un même objet : proposer

un modèle de développement alternatif.

Ce travail d’observation a constitué le socle du

projet d’édition des guides pratiques de l’économie

solidaire. Pour transcrire les réalités du terrain, nous

nous devions d’inviter d’autres acteurs impliqués

dans ces pratiques à participer à l’élaboration de

ces guides.

C’est ainsi que l’Apeas a invité dans le comité de

pilotage du guide de l’épargne et des finances

solidaires une quinzaine d’acteurs régionaux. La

plupart travaille avec les épargnants solidaires et/

ou des entrepreneurs solidaires et sont également

mobilisés dans des réseaux.

Le rôle qu’ont bien voulu endosser les membres

du comité de pilotage a été déterminant pour

la réalisation du guide. Le comité de pilotage a

permis de compléter et de valider les contenus.

Les réunions du comité ont également permis

d’orienter et d’affiner la structuration du guide,

ainsi que de suivre les décisions principales prises

pour son lancement. La plupart des membres du

comité de pilotage ont aussi participé directement

à la rédaction de certains articles.

Nous remercions chaleureusement toutes les

personnes ayant participé à ce comité. Grâce à

cette participation, nous pouvons présenter ici un

ouvrage, certes perfectible, mais qui a l’avantage

conséquent de réunir des réseaux d’acteurs variés

autour d’un même objectif : développer et participer

à une citoyenneté économique.

Pour connaître la composition de ce comité, rendez-

vous au texte présentant les partenaires à la fin de

cet ouvrage !

4 Guide pratique de l’épargne et des finances solidaires en Paca

introduction

5

Introduction

Je suis heureux de vous présenter ce

deuxième ouvrage de la collection des

Guides pratiques de l’économie solidaire

édité par l’Apeas.

Après la Consommation responsable et solidaire en

PACA, nous vous présentons aujourd’hui le Guide

de l’épargne et des finances solidaires. Le point de

départ de ce guide reste le même :

En tant que citoyen nous pouvons tous, par nos

pratiques de tous les jours, ré-interroger le sens

que nous donnons à l’économie, que ce soit par

nos manières de consommer comme nous l’avons

abordé dans notre premier guide, ou par notre

rapport à l’argent comme nous l’abordons dans

celui-ci.

L’argent est au centre de nos vies et de notre

société, il participe à l’organisation des échanges

et au modèle économique. Parler de l’utilité et du

sens de l’argent est donc éminemment politique.

Cela nous renvoie à la question : dans quelle société

souhaitons-nous vivre ?

Aujourd’hui, le modèle économique dominant,

basé sur le capital, donne une place prépondérante

à l’argent et plus particulièrement à la finance. Il

conduit à faire du profit la finalité de l’économie au

détriment de l’économie comme moyen au service

des hommes. Où est le vivre ensemble ?

La mondialisation en cours, en favorisant la

libéralisation des marchés des capitaux, accentue

les inégalités entre une minorité qui profite de ce

système et une majorité qui le subit. En plus de

l’accroissement des inégalités sociales, ce système

a un impact de plus en plus négatif sur la gestion

de la planète, la gestion des biens communs de

l’humanité (pillage des ressources naturelles,

destruction de la bio diversité...).

L’argent, à travers la marchandisation accrue des

biens et des services, s’infiltre au coeur de tous

nos échanges. Ce qui avant relevait du troc, de

l’échange de services ou de la solidarité familiale

devient aujourd’hui une prestation de services à

la personne. Tout s’achète et tout se vend, prône le

libéral convaincu. La société humaine est en fait un

vaste marché où l’offre et la demande se régulent

pour le bien-être de l’humanité. Cette vision d’un

monde basée sur les valeurs du marché, qui institue

comme finalité la recherche de profit et comme

moyen la concurrence, devient chaque jour plus

prégnante. Cette logique nous entraîne à ne plus

nous questionner sur nos besoins réels ou nos

envies mais à répondre constamment aux nécessités

du marché, à consommer quitte à s’endetter, à

placer son argent dans l’espoir d’en tirer un profit

maximum qui nous permette de consommer

davantage, etc. Le cercle vicieux s’installe.

A l’opposé de cette approche, des citoyens se

regroupent, s’associent pour construire des

alternatives. Ils se questionnent sur la valeur

de l’échange, sur une autre conception du

développement plus respectueux des hommes, de

la redistribution des richesses, du développement

durable, du respect de l’environnement. Ils

réinventent des manières d’échanger autrement, de

consommer autrement, d’entreprendre autrement,

que ce soit dans une économie non marchande

(réseau d’échange de savoir, système d’échange

local...) ou au coeur de l’économie marchande

(commerce équitable, insertion par l’économie,

tourisme solidaire, écodéveloppement...).

En tant que consommateur, nous pouvons faire nos

choix dans nos modes d’achat. Nous pouvons aussi

décider d’utiliser notre argent à d’autres fins que la

consommation. Etre un épargnant solidaire, c’est

décider de donner une autre utilité à son argent.

C’est choisir d’utiliser cet argent pour soutenir des

initiatives solidaires, que ce soit par une participation

directe à un projet ou par un don d’une partie des

gains de son épargne à une cause solidaire.

Entreprendre au sein de l’économie marchande

dans une démarche d’économie solidaire, c’est

placer une finalité sociétale (protection de

l’environnement, solidarité, partage du savoir, lien

social) au centre de son activité en lieu et place du

profit et de la rentabilité financière. Cette situation

place « l’entreprise » solidaire dans un double défi :

assurer une viabilité économique pour permettre de

pérenniser son activité et remplir sa mission d’utilité

sociale. Cette nécessité de maîtriser à la fois gestion

économique et utilité sociale se confronte à une

difficulté supplémentaire : trouver des financeurs.

La finalité sociale est beaucoup moins attractive

que la finalité de profit d’une entreprise classique

pour les banques ou les investisseurs traditionnels,

puisque c’est le profit qui intéresse l’investisseur.

par BrUNO LaSNIEr

introduction

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

1

/

160

100%