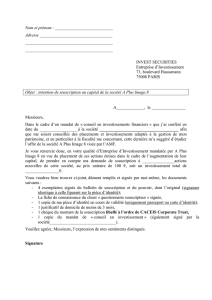

Prospectus AMF

Société anonyme au capital de 14.110.324 €

Siège social : 3, avenue du Canada – 91940 Les Ulis

492 370 622 RCS Evry

PROSPECTUS

Mis à la disposition du public à l’occasion de l’émission et de l’admission sur le marché

Alternext d’Euronext Paris d’actions à émettre dans le cadre d’une augmentation de capital avec

maintien du droit préférentiel de souscription des actionnaires, d’un montant brut prime

d’émission comprise de 5 932 746,50 euros par émission de 641 378 actions nouvelles au prix

unitaire de 9,25 euros à raison de 2 actions nouvelles pour 11 actions anciennes

Période de souscription du 25 novembre 2009 au 8 décembre 2009

Visa de l’Autorité des marchés financiers

En application des articles L.412-1 et L.621-8 du code monétaire et financier et de son règlement

général, notamment de ses articles 211-1 à 216-1, l’Autorité des marchés financiers a apposé le visa

n° 09-342 en date du 23 novembre 2009 sur le présent prospectus. Ce prospectus a été établi par

l’émetteur et engage la responsabilité de ses signataires.

Le visa, conformément aux stipulations de l’article L.621-8-1-I du code monétaire et financier, a été

attribué après que l’Autorité des marchés financiers a vérifié « si le document est complet et

compréhensible, et si les informations qu’il contient sont cohérentes ». Il n’implique ni approbation

de l’opportunité de l’opération, ni authentification des documents comptables et financiers présentés.

Le présent prospectus incorpore par référence le prospectus relatif au transfert des actions

constituant le capital de la Société sur le groupe de cotation E2 (Sociétés ayant fait une offre au

public) du marché Alternext d’Euronext Paris visé le 3 juillet 2009 sous le n° 09-211.

Des exemplaires de ce prospectus sont disponibles sans frais au siège social de la société Orolia et

auprès du Crédit du Nord. Le prospectus peut également être consulté sur le site internet de la Société

(www.orolia.com) et sur celui de l’Autorité des marchés financiers (www.amf-france.org).

Chef de File Prestataire de services d’investissement

2

REMARQUES GENERALES

Dans le présent prospectus, sauf indication contraire, les termes « Société » et « Orolia » renvoient à la

société Orolia S.A. et le terme « Groupe » renvoie à la Société et l’ensemble de ses filiales.

La matérialisation de certains risques décrits à la section 4 « Facteurs de risques » de la première partie

du présent prospectus est susceptible d’avoir un impact sur l’activité, la situation financière ou les

résultats du Groupe.

Le présent prospectus contient des informations relatives aux marchés sur lesquels le Groupe est présent,

notamment à la section « Aperçu des activités » de la première partie du présent prospectus.

3

TABLE DES MATIERES

REMARQUES GENERALES ................................................................................................................... 2

TABLE DES MATIERES .......................................................................................................................... 3

RESUME DU PROSPECTUS ................................................................................................................. 10

1

INFORMATIONS CONCERNANT LA SOCIÉTÉ ................................................................... 10

2

INFORMATIONS CONCERNANT L’OPÉRATION ............................................................... 14

3

REPARTITION DU CAPITAL ET DILUTION ........................................................................ 16

4

MODALITÉS PRATIQUES ......................................................................................................... 19

PREMIÈRE PARTIE : DOCUMENT DE BASE .................................................................................. 21

1

PERSONNES RESPONSABLES ................................................................................................. 21

1.1

P

ERSONNE RESPONSABLE DU PROSPECTUS

...................................................................................... 21

1.2

A

TTESTATION DU RESPONSABLE DU PROSPECTUS

........................................................................... 21

1.3

A

TTESTATION DU

L

ISTING

S

PONSOR

............................................................................................... 21

1.4

R

ESPONSABLE DE L

’

INFORMATION FINANCIERE

.............................................................................. 22

2

CONTROLEURS LÉGAUX DES COMPTES ........................................................................... 23

2.1

C

OMMISSAIRES AUX COMPTES TITULAIRES

..................................................................................... 23

2.2

C

OMMISSAIRES AUX COMPTES SUPPLEANTS

.................................................................................... 23

2.3

I

NFORMATIONS SUR LES CONTROLEURS LEGAUX AYANT DEMISSIONNES

,

AYANT ETE

ECARTES OU N

’

AYANT PAS ETE RENOUVELES

.................................................................................. 23

3

INFORMATIONS FINANCIÈRES SÉLECTIONNÉES ........................................................... 24

4

FACTEURS DE RISQUE ............................................................................................................. 26

4.1

R

ISQUES RELATIFS A L

’

ACTIVITE DE LA

S

OCIETE

............................................................................ 26

4.1.1

Risques liés à l’évolution des marchés ............................................................................... 26

4.1.2

Risques liés à l’évolution des technologies ........................................................................ 27

4.1.3

Risques liés aux procédés de fabrication ............................................................................ 28

4.2

R

ISQUES OPERATIONNELS

................................................................................................................ 28

4.2.1

Risques liés à la stratégie menée ........................................................................................ 28

4.2.2

Risques sur les investissements réalisés ............................................................................. 29

4.2.3

Risques humains et dépendance à l’égard des dirigeants ................................................... 29

4.2.4

Risques liés à la dépendance vis-à-vis de certains clients .................................................. 29

4.2.5

Risques relatifs aux contrats long terme ............................................................................. 29

4.2.6

Risques liés à la dépendance vis-à-vis de certains fournisseurs ......................................... 30

4.2.7

Risques juridiques .............................................................................................................. 30

4.2.8

Risques environnementaux et industriels ........................................................................... 31

4.3

R

ISQUES FINANCIERS

....................................................................................................................... 31

4.3.1

Risques de change .............................................................................................................. 31

4.3.2

Risque de liquidité .............................................................................................................. 32

4

4.3.3

Risque de taux d’intérêt ...................................................................................................... 32

4.3.4

Litiges ................................................................................................................................. 33

4.4

E

NGAGEMENTS HORS BILAN

............................................................................................................ 33

4.5

A

SSURANCES ET COUVERTURE DES RISQUES

................................................................................... 34

5

INFORMATIONS CONCERNANT L'ÉMETTEUR ................................................................. 37

5.1

H

ISTOIRE ET EVOLUTION DE LA

S

OCIETE ET DU

G

ROUPE

................................................................ 37

5.1.1

Dénomination sociale ......................................................................................................... 37

5.1.2

Lieu et numéro d'enregistrement ........................................................................................ 37

5.1.3

Date de constitution et durée .............................................................................................. 37

5.1.4

Siège social, forme juridique et législation applicable ....................................................... 37

5.1.5

Historique ........................................................................................................................... 37

5.2

I

NVESTISSEMENTS

............................................................................................................................ 39

5.2.1

Investissements en recherche et développement ................................................................ 39

5.2.2

Acquisitions dans le cadre de la stratégie de consolidation ............................................... 39

5.2.3

Investissements en cours ou à venir ................................................................................... 40

6

APERÇU DES ACTIVITÉS ......................................................................................................... 42

6.1

P

RESENTATION GENERALE DU

G

ROUPE

O

ROLIA

............................................................................. 42

6.1.1

Le temps et la position, deux éléments essentiels pour les applications critiques .............. 42

6.1.2

Description des activités du Groupe ................................................................................... 43

6.1.3

Des applications nombreuses ............................................................................................. 44

6.2

P

RESENTATION DES PRODUITS DU

G

ROUPE

..................................................................................... 45

6.2.1

Systèmes de positionnement .............................................................................................. 45

6.2.2

Spatial et navigation ........................................................................................................... 47

6.2.3

Produits de timing, de test et de mesure ............................................................................. 50

6.2.4

Au delà des produits, les services ....................................................................................... 53

6.2.5

Répartition du chiffre d’affaires par métier ........................................................................ 53

6.3

P

RINCIPAUX MARCHES ET POSITIONNEMENT DE LA

S

OCIETE

.......................................................... 54

6.3.1

Spatial et Navigation .......................................................................................................... 54

6.3.2

Défense et sécurité ............................................................................................................. 56

6.3.3

« Telecom & Broadcast » ................................................................................................... 64

6.4

S

TRUCTURE OPERATIONNELLE DU

G

ROUPE

..................................................................................... 71

6.4.1

Marketing et Commercialisation ........................................................................................ 71

6.4.2

Organisation R&D .............................................................................................................. 73

6.4.3

Organisation industrielle .................................................................................................... 74

6.5

S

TRATEGIE DU

G

ROUPE

................................................................................................................... 75

6.5.1

Vision ................................................................................................................................. 75

6.5.2

Mission ............................................................................................................................... 75

6.5.3

Stratégie d’acquisition et croissance externe ...................................................................... 75

7

ORGANIGRAMME ...................................................................................................................... 78

7.1

D

ESCRIPTION DU GROUPE

................................................................................................................ 78

7.1.1

Organigramme du Groupe .................................................................................................. 78

7.1.2

Description des principales filiales du Groupe ................................................................... 78

7.2

F

LUX FINANCIERS DU

G

ROUPE

......................................................................................................... 79

8

PROPRIÉTÉS IMMOBILIÈRES, USINES ET ÉQUIPEMENTS ........................................... 81

8.1

P

ROPRIETE IMMOBILIERE

................................................................................................................. 81

8.2

I

MPACT ENVIRONNEMENTAL

............................................................................................................ 81

5

9

EXAMEN DE LA SITUATION FINANCIÈRE ET DU RÉSULTAT ...................................... 83

9.1

E

XAMEN DE LA SITUATION FINANCIERE ET DES COMPTES CONSOLIDES AU

30

JUIN

2009

ET

AU

30

JUIN

2008 ............................................................................................................................... 83

9.2

E

XAMEN DE LA SITUATION FINANCIERE ET DES COMPTES CONSOLIDES AU

31

DECEMBRE

2008

ET AU

31

DECEMBRE

2007 ............................................................................... 85

10

TRÉSORERIE ET CAPITAUX ................................................................................................... 89

10.1

C

APITAUX DE LA

S

OCIETE A COURT ET MOYEN TERME

................................................................... 89

10.2

S

OURCE ET MONTANT DES FLUX DE TRESORERIE DE LA

S

OCIETE

................................................... 89

10.2.1

Flux de trésorerie générés par l’activité ............................................................................. 89

10.2.2

Flux de trésorerie liés aux opérations d’investissement ..................................................... 90

10.2.3

Flux de trésorerie liés aux opérations de financement ....................................................... 90

10.3

C

ONDITIONS D

'

EMPRUNT ET STRUCTURE DE FINANCEMENT DE LA

S

OCIETE

................................... 91

10.4

R

ESTRICTION A L

'

UTILISATION DES CAPITAUX AYANT INFLUE SENSIBLEMENT OU POUVANT

INFLUER SENSIBLEMENT

,

DE MANIERE DIRECTE OU INDIRECTE

,

SUR LES OPERATIONS DE LA

S

OCIETE

............................................................................................................................................ 92

10.5

S

OURCES DE FINANCEMENT ATTENDUES NECESSAIRES POUR HONORER LES PRINCIPAUX

INVESTISSEMENTS FUTURS ET LES IMMOBILISATIONS CORPORELLES IMPORTANTES

PLANIFIEES

....................................................................................................................................... 92

11

RECHERCHE ET DÉVELOPPEMENT, BREVETS ET LICENCES .................................... 93

11.1

R

ECHERCHE ET DEVELOPPEMENT

.................................................................................................... 93

11.2

B

REVETS ET

L

ICENCE

....................................................................................................................... 93

12

INFORMATION SUR LES TENDANCES ................................................................................. 95

12.1

E

VOLUTION DEPUIS LE

30

JUIN

2009 ................................................................................................ 95

12.2

P

ERSPECTIVES D

’

AVENIR

................................................................................................................. 95

13

RÉVISIONS OU ESTIMATIONS DU BÉNÉFICE ................................................................... 96

14

ORGANES D'ADMINISTRATION, DE DIRECTION ET DE SURVEILLANCE ET

DIRECTION GÉNÉRALE ........................................................................................................... 97

14.1

M

EMBRES DU

C

ONSEIL D

’

ADMINISTRATION ET DIRECTEURS GENERAUX

....................................... 97

14.2

E

XPERIENCE DES ORGANES DE DIRECTION ET D

’

ADMINISTRATION

................................................. 98

14.3

C

ONFLITS D

'

INTERETS AU NIVEAU DES ORGANES D

’

ADMINISTRATION ET DE LA DIRECTION

GENERALE

...................................................................................................................................... 100

15

RÉMUNÉRATION ET AVANTAGES ...................................................................................... 101

15.1

M

ONTANT GLOBAL DES REMUNERATIONS ET AVANTAGES EN NATURE ATTRIBUES AUX

MEMBRES DU

C

ONSEIL D

’

ADMINISTRATION ET DIRIGEANTS

......................................................... 101

15.2

S

OMMES PROVISIONNEES PAR LA

S

OCIETE OU SES FILIALES AUX FINS DE VERSEMENT DE

PENSIONS

,

DE RETRAITES OU D

'

AUTRES AVANTAGES AU PROFIT DES DIRIGEANTS

........................ 103

15.3

C

ONVENTIONS CONCLUES PAR LE GROUPE AVEC SES DIRIGEANTS OU PRINCIPAUX

ACTIONNAIRES

............................................................................................................................... 103

15.4

E

LEMENTS DE REMUNERATION ET AVANTAGES DUS OU SUSCEPTIBLES D

’

ETRE DUS A

RAISON OU POSTERIEUREMENT A LA CESSATION DES FONCTIONS DE DIRIGEANTS DE LA

SOCIETE

.......................................................................................................................................... 103

15.5

P

RETS ET GARANTIES ACCORDES AUX DIRIGEANTS

....................................................................... 103

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

1

/

187

100%