2013_02_A10 CommissairesAuxComptesCAC dans la

Atelier AMRAE – A10

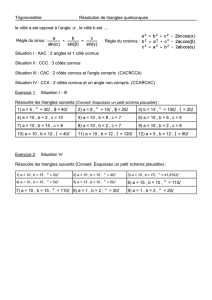

Le commissaire aux comptes (« CAC »)

et la gestion des risques

Page 2

Intervenants Modérateur

Président de la Commission

Evaluation de la CNCC

Associé Ricol-Lasteyrie

Gilles de Courcel

Aymeric de la Morandière

Commissaire aux comptes

Associé Ernst&Young

Thierry Luthi

Président DFCG

Directeur Financier Cegid

Alain Gravier

Responsable du Management

Central des Risques -

FDJ (Française des Jeux)

Page 3

Pourquoi parler de l’interaction du CAC dans la gestion des risques ?

Le rôle de l’entreprise : créer de la valeur donc une prise de risque

Le risk manager a pour objectif d’évaluer et maîtriser les risques pris

Le CAC s’interroge sur les risques dans le cadre de la certification des

comptes : une opportunité de poser les bonnes questions

Page 4

Une question d’actualité ?

Une attention accrue sur les risques pour l’entreprise et son CAC

Une meilleure transparence des risques vis-à-vis des actionnaires

Une crise qui s’éternise

Aversion aux risques des marchés Une volonté de s’en sortir

Page 5

Agenda de l’atelier

1. La mission du CAC et les risques

2. Le CAC et le risk manager ont de bonnes raisons de s’entendre

3. Les limites de l’intervention du CAC

4. Les pistes d'améliorations pour les sociétés et les CAC

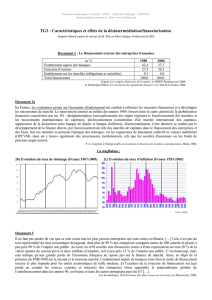

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1

/

31

100%