Chap - Free

Eco géné la redistribution

1

Chap. 8 : LA REDISTRIBUTION DES REVENUS

Etant donné que les revenus issus de la répartition primaire sont inégaux, on a cherché à

réparer en partie cette inégalité par la redistribution ou répartition secondaire. Celle-ci consiste à

prélever une partie des revenus primaires par l'intermédiaire des prélèvements obligatoires

(impôts, charges sociales), pour les redonner, sous forme de revenus qu'on appelle secondaires

ou de transfert à ceux qui sont le plus exclus de la répartition primaire. Il s'agit d'analyser les

instruments de la redistribution et de s'interroger sur ses effets.

I.- Les instruments de la redistribution :

La redistribution correspond à l'ensemble des opérations qui modifient la répartition

primaire. Il existe deux catégories de redistribution et cette redistribution se fait grâce aux

prélèvements obligatoires.

A) Redistribution horizontale ou verticale :

La redistribution horizontale consiste à effectuer des transferts de ménages sans enfants

vers des ménages avec enfants ou à maintenir les ressources de individus atteints par des

risques sociaux (maladie, chômage).

La redistribution verticale va des ménages les plus aisés vers les plus modestes (bourses,

allocations logement, RMI).

Avec la redistribution, l'Etat, la Sécurité Sociale, les collectivités locales, modifient les revenus

primaires en prélevant des impôts et des cotisations sociales et en distribuant des prestations

sociales (par ex. remboursement des soins médicaux) ou revenus sociaux ou encore revenus

de transfert (par exemple bourses, allocations chômage).

On arrive ainsi au revenu disponible des ménages. Le passage des revenus primaires au revenu

disponible se fait ainsi :

Revenus disponibles des ménages

=

Revenus primaires –impôts et cotisations sociales+prestations sociales

Les instruments de la redistribution sont donc

les prélèvements obligatoires, à savoir impôts + prestations sociales.

B) Les prélèvements obligatoires :

Ils se décomposent en prélèvements fiscaux et prélèvements sociaux :

les prélèvements fiscaux comprennent :

Les impôts directs : impôts sur les revenus, sur les sociétés, sur le patrimoine (dont

impôt sur les la fortune). L'impôt sur le revenu, par souci de redistribution, est

progressif (le revenu est divisé en tranches et le taux d'imposition augmente à

mesure qu'on augmente dans les tranches). Il est également personnalisé (on tient

compte de la composition du foyer fiscal).

Les impôts indirects (TVA, taxe sur les produits pétroliers) qui n'obéissent pas à la

logique redistributive (riches et pauvres sont pareillement imposés).

Les prélèvements sociaux sont destinées à financer la protection sociale (vieillesse, retraite,

chômage, RMI). Ces cotisations sont payées pour 1/3 par les salariés et 2/3 par les employeurs.

La CSG (contribution sociale généralisée) qui finance la maladie est prélevée sur tous les

revenus y compris les revenus de la propriété. Elle peut donc être assimilée à un impôt.

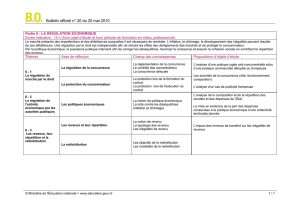

II.- Les effets de la redistribution :

En France la redistribution verticale est substantielle. En effet,

Eco géné la redistribution

2

le rapport :

20% des revenus les plus élevés/20% des revenus les plus faibles

passe de 7,3 avant redistribution à 3,8 après redistribution

Pourtant on assiste en même temps à une augmentation du nombre de pauvres, à la

montée de l'exclusion, alors que la dette publique et le déficit de la sécurité sociale ne cessent

d'augmenter. Il convient donc de passer en revue les arguments favorables et les arguments

opposés à la redistribution.

A) Arguments en faveur de la redistribution :

D'une manière générale, les arguments en faveur de la redistribution viennent des

keynésiens :

Plus d'impôts va amener les individus à travailler davantage et donc à produire plus de

richesse.

La redistribution verticale favorise l'augmentation des revenus modestes dont la

propension à consommer est importante. Donc elle favorise la demande.

La hausse de coûts salariaux va inciter les entreprises à être plus efficaces pour

maintenir leur productivité.

Meilleur cohésion sociale et paix civile grâce à la réduction des inégalités et à la

suppression de l'exclusion.

L'assurance maladie permet aux travailleurs de prévenir les maladies, donc travailleurs

en meilleure santé, plus efficaces et moins souvent absents, ce qui crée finalement des

économie à le S.S.

Pourtant les libéraux contestent ces arguments.

B) Arguments opposés à la redistribution :

Le niveau élevé des impôts décourage l'activité (trop d'impôt tue l'impôt), donc plus de

chômage.

Les impôts indirects entraînent un augmentation des prix, défavorable à la

consommation.

Délocalisations en raison du poids des charges sociales.

Effet d'éviction (la dette publique prive les entreprise de liquidités pour financer leurs

investissements)

Fuite des capitaux qui sont trop taxés.

Crise de la protection sociale pour les raisons suivantes :

L'assurance sociale est une assurance redisrtributive. En effet, les

caractéristiques d'une assurance redistributive sont les suivantes :

Elle est obligatoire

On paie en fonction de son revenu et non en fonction des risques

assurés (tout le monde bénéficie des mêmes droits).

Les retraites d'aujourd'hui sont payées avec les cotisations des

salariés d'aujourd'hui et non grâce à l'argent qu'ils ont capitalisé grâce

à leurs cotisations.

Le vieillissement de la population fait peser plus de charges sur les

travailleurs d'aujourd'hui.

Le développement des techniques médicales rend les soins de plus en

plus coûteux.

Le chômage et l'exclusion aboutissent à moins de cotisations et plus de

charges

CONCLUSION :

La redistribution est accusée de privilégier le social au détriment de l'économique et se

pose la question de savoir si l'on peut concilier justice sociale et efficacité économique.

1

/

2

100%