macro-economie

MACRO-ECONOMIE

06/09/00

1ère PARTIE :

INTRODUCTION GENERALE A LA MACRO-ECONOMIE

ET A LA POLITIQUE ECONOMIQUE

CHAPITRE 1 :

INTRODUCTION A LA MACRO-ECONOMIE

Le père fondateur de la macro-économie, c’est Keynes. Sa théorie générale va introduire la

macro-économie. La macro-économie est différente de la micro-économie qui ne traite que

des comportements individuels et est d’inspiration néoclassique (individualisme

méthodologique).

La macro-économie consiste à raisonner sur des agrégats globaux (grandeurs économiques

globales, à l’échelle d’un pays).

Le premier modèle macro-économique est l’I.S.-L.M., qui est issu des travaux de Keynes (en

1937). La macro-économie se développe après la deuxième guerre mondiale. Depuis 1946, il

y a mise en place d’intervention publique pour réguler l’économie.

SECTION I : RETOUR SUR KEYNES

A) DE LA REPRESENTATION KEYNESIENNE DE L’ECONOMIE A LA NAISSANCE

DE LA MACRO-ECONOMIE

Keynes raisonne, 1er auteur depuis les classiques et Marx, avec des données économiques

globales.

- Les enchaînements économiques globaux ne peuvent être réduits comme de simples

agrégations de comportements économiques individuels.

- Keynes fait l’éloge de l’intervention publique en économie. Dès 1937, John Hicks,

théoricien néoclassique, présente une synthèse de la théorie générale et présente le modèle

I.S.-L.M.

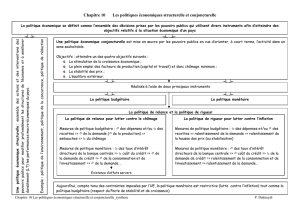

RAPPEL DU SCHEMA DE KEYNES

Dde effect

Produc.

Emplois

Revenus

Conso.

Epargne

Invest.

Tx d’int

Chômage

Efficacité

marginale du

capital

Offre

monnaie

Dde

monnaie

L’épargne dépend de l’investissement. L’épargne, c’est la décision de ne pas consommer, ce

n’est pas nécessairement investi (comme l’entendaient les classiques).

B) LES MULTIPLICATEURS

Ils vont permettre de voir que le concept majeur est la demande anticipée ou ‘’demande

effective’’.

1) Le multiplicateur d’investissement

L’investissement ainsi que les dépenses gouvernementales sont des dépenses autonomes.

Cela va générer une production supérieure à la production autonome initiale. Si

l’investissement augmente de 100, la demande effective augmente de 100, entraînant une

augmentation de revenus en partie consommés.

EXEMPLE :

c = propension à consommer

C = Consommation

C = variation de la consommation

I = Investissement

R = Revenus distribués (salaires + profits)

Y = Production

1) Y = C + I

Y = R

2) C = cY

Si Y = 100

C = 0,8 car la propension à consommer est toujours inférieure

=> C = 0,8 X 100 = 80

3) Y = cY + I

Y – cY = I

Y(1 – c) = I

Y = 1 I

1 – c

=> Y = 1 I

1 – c

Le multiplicateur d’investissement est 1 .

1 - c

c = 0,8 = 80%

I = 100

Y = 1 . I

1 - c

Y = 1 . x 100

1 – 0,8

= 1 X 100

0,2

= 5 X 100 = 500

Y = 500

1) Y¹ = I = 100 = R¹

2) Y² = 0,8 X 100 = C² = 80 = R²

4) Y³ = 0,8 X 80 = C³ = 64 = R³

Yn 500

Le multiplicateur d’investissement est d’autant plus élevé que la propension à consommer ©

est élevée. Quand c augmente, l’épargne baisse et inversement.

2) Le multiplicateur de dépenses publiques

Dépenses gouvernementales : G

Y = C + I + G

Y = cY + I + G

Y(1 – c) = I + G

Y = 1 . (I + G)

1 – c

Si I = 0

=> Y = 1 . G

1 – c

Le multiplicateur de G est 1 . = Multiplicateur de I

1 – c

si c = 0,8 et G = 100 => Y = 500

3) Le multiplicateur fiscal

T = Taxes et impôts

R = Y R = Y - T

Y = c(Y – T) + I + G

Y – c(Y – T) = I + G

Y +cY + cT = I + G

Y(1 – c) + cT = I + G

Y = (-cT + I + G) 1 .

1 - c

si G = 0 => I = 0

Y = -c T

1 – c

Y = (-cT) 1 .

1 - c

si c = 0,8

Y = - 0,8 T

1 – 0,8

Le multiplicateur fiscal = -c .

1 – c

Il y a donc deux moyens d’intervenir pour l’état : augmenter les dépenses ou baisser les

impôts.

Introduisons les échanges extérieurs. Les exportations ont un effet bénéfique sur la valeur des

multiplicateurs. A l’inverse, les imports ont un effet négatif sur la valeur des multiplicateurs.

Le multiplicateur ‘investissement ou multiplicateur budgétaire en économie ouverte :

1 .

1 – c + m

m : propension à importer

x : propension à exporter

m et x sont compris entre 0 et 1. Plus m est élevé, plus il a tendance à augmenter le

dénominateur vers 1, plus cela va réduire la valeur du multiplicateur.

Plus la propension à exporter est élevée, plus cela accroît la valeur du multiplicateur.

Idée centrale : un flux de dépenses autonomes initiales (dépenses de l’état par exemple) va

augmenter la production d’un montant supérieur au montant du flux initial.

Les multiplicateurs permettent de montrer les effets bénéfiques des dépenses d’investissement

et des politiques budgétaires de soutien de la croissance : soit augmentation des dépenses, soit

baisse d’impôt (multiplicateur fiscal).

L’ouverture des économies tend à réduire la valeur des multiplicateurs.

SECTION II : LE MODELE I.S.-L.M.

La théorie générale de Keynes publiée en 1936 a eu un grand retentissement dans le monde

des économistes. John Hicks, dès 1937, publie un article où il présente une synthèse de la

théorie générale. Il utilise un schéma appelé I.S.-L.M. qui devient la base de la micro-

économie.

Ce modèle va faire l’objet de plusieurs controverses :

- rejeté par les keynésiens fondamentalistes car l’incertitude est réduite au maximum.

- Rejeté par les libéraux, fait l’objet de remise en cause radicale avec les monétaristes qui

pensent que l’état ne doit pas manipuler la monnaie.

Dans le modèle initial il y a 3 marchés :

Un marché des biens et des services, un marché de la monnaie, un marché des titres

financiers. Ces marchés sont interdépendants. Dans l’I.S.-L.M., il n’y a que 2 marchés : le 1er

et le 2ème. Il n’y a pas de marché du travail.

Sa vocation est de montrer une représentation simplifiée du fonctionnement global de

l’économie, comment se fixent la consommation, l’investissement, la production. Le

raisonnement se fait sur des agrégats.

I.S. : renvoie au 1er marché : investissement (I) et épargne (S)

L.M. : renvoie au 2ème marché : demande de monnaie (L) et offre de monnaie (M)

A) Le tracé de la courbe I.S.

Etudions le 1er marché :

Y = C + I + G

La production génère des revenus utilisés soit en consommation, soit en épargne.

Y = C + S = R

C + I + G = C + S

quand R augmente, C augmente dans une proportion moindre

S augmente plus que le revenu, donc I + G = S

I augmente quand le taux d’intérêt baisse

I(i) + G = S(Y)

Si i augmente, I baisse

Y baisse

R baisse

S baisse et égale I

B) Le tracé de la courbe L.M.

Pour Keynes, l’offre de monnaie (L) est extérieure au marché. M est la demande de monnaie.

Il y a 3 grands motifs de demande : transaction, précaution, spéculation. On regroupe en 2

grands motifs :

- transaction (+ précaution incorporée dans la transaction) : L1 = L1(Y) quand L1

augmente, Y augmente. L1 est une fonction croissante de la production. La demande de

monnaie augmente quand la production augmente.

- Spéculation : L2 dépend de i. Plus i augmente, plus L2 est faible. L2 est une fonction

décroissante de i

I = S

Y

I

i 1

i 2

Y1

Y2

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

1

/

32

100%