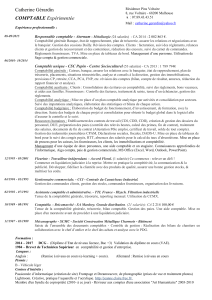

I les référentiels internationaux

- 1 -

Ouvrages :

International comparative accounting : par NOBES et PARKER , édition Prentice Hall.

Les IAS / IFR en substance. Edition ECM

Normes comptables internationales : édition Gualino.

Normes IAS / IFR, édition Foucher.

Revues :

La Rf comptable.

Echange

Dossier :

Max 3 personnes. 10 pages hors annexes, bibliographie obligatoire (revue, ouvrage académique, site Internet).

Citation possible, mais il faut l’indiquer. A rendre le 14 décembre.

L’information financière selon les normes internationales dans les groupes de sociétés. Secteur de la

communication financière. Info destinée aux actionnaires. Nouvelles philosophie en France.

La valorisation des comptes et de l’entreprise selon la méthode de la juste valeur. On privilégie le coté

économique plus que les aspects juridiques ou fiscaux. Comment va t on mettre en place cette méthode de

juste valeur. Concept fondamental des normes international

L’implication des normes internationale dans le système comptable français. A compter de janvier 2005, les

normes internationales sont obligatoires, d’où modification du PCG…

E mail : huron.christophe@wanadoo.fr

Préciser l’école, la classe et le nom.

- 2 -

I

I

IN

N

NT

T

TR

R

RO

O

OD

D

DU

U

UC

C

CT

T

TI

I

IO

O

ON

N

N

A

A

A

L

L

LA

A

A

C

C

CO

O

OM

M

MP

P

PT

T

TA

A

A

I

I

IN

N

NT

T

TE

E

ER

R

RN

N

NA

A

AT

T

TI

I

IO

O

ON

N

NA

A

AL

L

LE

E

E

Les normes internationales existent depuis peu de temps.

I

I

L

LE

E

D

DE

EV

VE

EL

LO

OP

PP

PE

EM

ME

EN

NT

T

D

DE

E

L

LA

A

C

CP

PT

TA

A

I

IN

NT

TE

ER

RN

NA

AT

TI

IO

ON

NA

AL

LE

E

Avant 1973 :

Pas de véritable échange aux niveaux des marchés internationaux. Les sociétés se contentaient des marchés

nationaux. Echanges internationaux se limitaient aux matières premières, ex le pétrole.

L’absence des échanges internationaux ne nécessitait pas de langage comptable unique.

Les groupes avaient développé une politique du secret. La communication financière était limitait et donnait peu

d’information et ces donnés etaient peu lisible pour gêner la concurrence. Système contraire à la transparence.

Entre 1973 et 2000 :

1973 : 9 pays se réunissent (France, Canada, Grande Bretagne…) et décident de la création d’une organisation

internationale ayant pour vocation la mise en place d’un système comptable unique. C’est ce que l’on appelle

IASC ( international accouting standart comity).

Conséquences :

L’organisation va avoir du succès et va attirer de nombreux pays. Ce qui entraîne des problèmes du

aux nombre de pays. Quelques blocages vont avoir lieux. Le système va se paralyser. Simultanément, l’IASC va

subir la concurrence des USA, justifié par trois points :

- Le marché américain est important et attire de plus en plus de sociétés

étrangères et ces sociétés vont utiliser les normes américaines. Le

langage comptable américain va peu à peu s’imposer

- L’émergence des marchés financiers, principalement wall street. Ils vont

également attirer des entreprises étrangères.

- Les entreprises américaines vont se développer à l’internationales et en

s’implantant dans d’autres pays, elles amènent leurs propres systèmes

comptables.

Tout cela entraîne un développement de la compta américaine qui va dominer, d’où un effacement complet de

l’IASC.

Le système va fonctionner comme ca pendant 20 ans. L’IASC continue à exister mais très discrètement.

Bouleversement dans les années 90 :

1993 : une entreprise allemande décide de s’introduire sur le marché américain. Elle adopte la comptabilité

américaine.

Selon les normes allemandes : résultats = 689 milliards.

Selon les normes américaines : résultats = – 1850 milliards.

Cela à provoquer des questions : quel est le résultat qui reflète le plus la réalité économique ? D’où volonté de

mettre en place un système comptable unique.

En 1995, 2 réactions :

L’OICV ( organisation internationale des commissions de valeur) : regroupe l’ensemble des marchés

financiers du monde et des organismes de contrôles. Son rôle est d’harmoniser les modalités de

fonctionnement des bourses de valeurs. L’OICV ne pouvait pas privilégier le système américain, donc il se

retourne vers l’IASC pour mettre en place un référentiel comptable unique, mais l’OICV pose deux

conditions à l’IASC : - réformer se structure

- Reformer les normes existantes pour supprimer toutes les exceptions.

Délai de 5 ans pour mettre en place ce système.

L’union européenne repose sur le marché commun qui est basé lui-même sur 4 grands piliers : libre

circulation des capitaux, des personnes, des biens et des services. Les capitaux ne circulent pas vraiment car

les systèmes comptables sont trop différents. L’union européenne va décider de la mise en place d’un

système comptable européen. Plusieurs solutions :

- 3 -

Soit création d’un système

Se rapprocher d’un système comptable reconnu, tel que celui des américains, mais peu

concevable.

L’union européenne va faire appel à l’IASC pour lui fournir un système comptable.

L’union européenne va poser les mêmes conditions que l’OICV ( réforme de la structure et des normes). Même

délai de 5 ans.

Fin des années 1990 : évènements qui discrédite totalement le système américain

Les histoires de « comptabilité créative ou windows dressing » qui montre la facilité à manipuler la compta

américaine, en interprétant les comptes mais tout en restant dans la légalité. Conséquences : touts les partenaires

financiers vont se détourner de la compta américaine. On demande donc à l’IASC de mettre en place un système

comptable fiable.

2000 : l’IASC annonce la fin des reformes demandées. L’IASC devient l’IASB ( B= Bord). Et l’IAS deviennent

les normes IFRS.

IAS : normes comptables internationales

Après 2000 :

2000, Les réactions vont être rapides.

L’OISC reconnaît officiellement l’IASB et les normes IFRS et recommandent leur reconnaissance par toutes

les bourses de valeurs de la planète.

L’union européenne décide d’intégrer en droit européen les normes IFRS avec applications obligatoires en

2005.

2002 : les Usa mettent en place un projet de convergence entre les normes américaines et les normes

internationales : accord de NORWALK.

A ce jour, 91 reconnaissent les normes internationales.

I

II

I

L

LE

E

C

CH

HA

AM

MP

PS

S

D

D’

’A

AP

PP

PL

LI

IC

CA

AT

TI

IO

ON

N

Trois domaines d’étude :

L’étude comparés des systèmes comptables nationaux : on prend un pays et on détermine les

caractéristiques et ces forces et faiblesses. Ceci à pour but de développer une classification des système afin

de mettre en place un système comptable international.

La normalisation comptable international : il s’agit de la mise en place de ces normes internationales.

La gestion des groupes internationaux : on s’intéresse au aspects comptable et financier et plus

spécialement aux informations financières

- 4 -

L

L

Le

e

e

c

c

ca

a

ad

d

dr

r

re

e

e

c

c

co

o

om

m

mp

p

pt

t

ta

a

ab

b

bl

l

le

e

e

i

i

in

n

nt

t

te

e

er

r

rn

n

na

a

at

t

ti

i

io

o

on

n

na

a

al

l

le

e

e

L’analyse des différents systèmes comptables nationaux :

Une classification a mis en évidence 2 grands système :

Le système continentale

Le système anglo saxon.

système continentale (France)

système anglo saxon (américain)

Source de financement

- le crédit inter entreprise : délai de

paiement des fournisseurs. (première

source de financement des entreprise

française)

- le système bancaire

- marché financier

Destinataire des états

financiers

- l’état

- les actionnaires

- les actionnaires

- les partenaires financiers

Source du droit

comptable

Sources écrites

- le PCG

- le code du commerce

avantage : peu de liberté, évolution

difficile

G.A.A.P generally accepted accounting

principales (principes généraux admis par

les entreprises).

Avantage : souple, et capacité d’évolution

importante)

Inconvénient : trop interprétative.

I

I

L

LE

ES

S

R

RE

EF

FE

ER

RE

EN

NT

TI

IE

EL

LS

S

I

IN

NT

TE

ER

RN

NA

AT

TI

IO

ON

NA

AU

UX

X

A ) référentiel américain : US G.A.A.P.

Système récent.

Évènement : octobre 1929 : le crash boursier met en évidence le manque d’encadrement du système comptable

écrit. Avant, Smith a mis en place une théorie applicable au marché financier, qui recommandait la non

intervention étatique. Depuis 1929, mise en place d’organe de contrôle

1 / les organisations

La SEC : security exchange change.

Il s’agit d’un organe de contrôle des marchés financiers américains. Il contrôle aussi les intervenants sur le

marché.

C’est une administration raccrocher à la maison blanche. Elle possède des pouvoirs juridictionnels.

Organisation la plus puissante car l’économie américaine se base sur les marché financiers, donc elle contrôle

indirectement l’économie américaines. Elle a également le pouvoir de légifère en matière comptable. Mais dans

la pratique elle a délégué ce rôle.

Le FASB :

Il s’agit d’un organisme de droit privé donc pas rattacher à l’état. il comprend 14 membres tous issus du secteur

privé.

Son rôle : il est chargé de créer et de réviser les normes américaines.

Ce sont donc les entreprises qui détermine les règles comptables américaine de façon indirecte.

La AICPA : american insitut

Il s’agit d’une organisation professionnel.

Elle regroupe les CPA (c’est à la fois un commissaire aux compte et un expert comptable).

La AICPA a en charge la formation et le suivi des CPA. Elle émet également des recommandations à l’intention

de ces membres. Elle est également chargé des normes d’audit : les US GAAS.

- 5 -

2 / les normes : US G.A.A.P.

Les procédures d’élaboration :

PDE (pratiques des entreprise)

SEC FASB AICPA

Projet de norme

Norme

Les catégories des normes :

SFAC : il forme le cadre conceptuel qui a pour objet de maintenir l’unicité de la comptabilité

américaine.

Il s’agit de principes généraux communs à toutes les entreprises quelque soit leurs secteurs d’activité.

SFAS : il s’agit des normes techniques.

Les publications du FASB : il publie des interprétations et des bulletins techniques. Ces deux

documents sont des documents complémentaires aux normes.

Les avis du comité d’urgence

Toutes ces catégories constitue les US G.A.A.P.

Ainsi, la compta américaine est une comptabilité très créative car on peut appliquer la norme que l’on souhaite

B ) le référentiel international : IASB

Crée en 1973, réformer en 2000 et IASC devient l’IASB.

1 / les organisations formant l’IASB.

les Conseil de Surveillance : TRUSTEE :

19 membres tous issus du monde de l’entreprise. leur répartition se fiat par zone géographique.

6 : pour Amérique du nord

6 : Europe

4 : Asie pacifique

3 : reste du monde

4 rôles :

- il détermine la stratégie générale de l’IASB

- ils sont responsables des réformes constitutionnelles

- ils votent le budget

- ils nomment les membres des autres organisation

le bureau : le Bord :

C’est l’organe exécutif, il comprend 14 membres, tous issus du monde professionnel.

Il est chargé de la création des normes et de la révision de celle ci.

Le comité permanent d’interprétation : l’IFRIC

12 membres chargé d’émettre des avis et recommandations sur les normes internationales.

Le comité consultatif : le SAC

Il comprend une trentaine de membres.

Le SAC sert d’intermédiaire entre les états membres et organisation professionnelles et les autres organisations

formant l’IASB. il conseil l’IASB sur sa politique comptable et sur les normes.

Il reste en permanence au contact des entreprises.

aval

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%