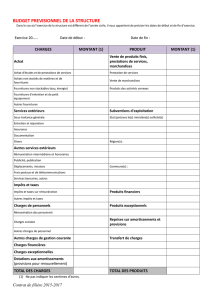

Exercices sur le chapitre VII

Série d’exercices sur les états financiers

Exercice 1 : vous disposez de la balance après inventaire au 31/12/2007 et avant les écritures

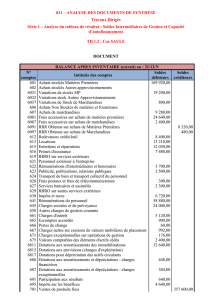

de détermination du résultat de l’entreprise TANAGA.

TRAVAIL A FAIRE :

1- Passer les écritures de détermination du Résultat.

N°

Intitulés des comptes

Soldes

Débiteurs

Créditeurs

101

111

112

121

162

1662

231

244

245

2761

2831

2844

2845

31

391

401

402

411

412

416

443

445

481

485

491

521

571

601

6019

6031

605

622

624

6281

64

659

671

661

664

681

701

771

812

822

89

Capital

Réserve légale

Réserves statuaires ou contractuelles

Report à nouveau

Emprunt et dettes auprès des établis. de crédit

Intérêts courus sur emprunts

Bâtiments

Matériel et mobilier

Matériel de transport

Intérêt courus sur prêts

Amortissement des bâtiments

Amortissement du matériel et mobilier

Amortissement du matériel de transport

Stock de marchandises

Dépréciations des stocks de marchandises

Fournisseurs et dettes en comptes

Fournisseurs, effets à payer

Clients

Clients, effets à recevoir

Clients, créances litigieuses ou douteuses

Etat, TVA facturée

Etat, TVA récupérable

Fournisseur d’investissement

Créances sur cession d’immobilisations

Dépréciations des comptes clients

Banque

Caisse

Achats de marchandises

R.R.R. obtenus sur achats de marchandises

Variations de stock de marchandises

Autres achats

Locations et charges locatives

Entretien réparations et maintenance

Frais de téléphone

Impôts et taxes

Charges provisionnées d’exploitation

Intérêts des emprunts

Rémunération du personnel

Charges sociales

Dotations aux amortissements d’exploitations

Ventes de marchandises

Intérêts des prêts

Valeur comptable des cessions d’immobilisations

Produits des cessions d’immobilisations

Impôts sur le résultat

10 000 000

1 500 000

8 000 000

200 000

5 000 000

950 400

600 000

849 600

180 000

1 300 000

4 500 000

240 000

6 250 000

700 000

210 000

430 000

160 000

220 000

90 000

532 000

250 000

1 620 000

260 000

1 952 000

330 000

500 000

17 000 000

700 000

450 000

120 000

2 600 000

250 000

1 500 000

900 000

6 272 000

100 000

850 000

750 000

140 000

1 000 000

432 000

250 000

12 410 000

200 000

900 000

Totaux

46 824 000

46 824 000

2- Compléter le Bilan.

3- Compléter le Compte de Résultat.

Exercice 2 :

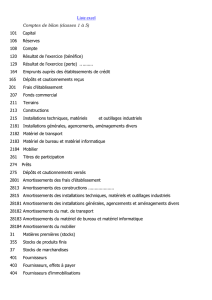

Vous disposez (au 31/12/2008) de la balance après inventaire et avant détermination du résultat de

l’entreprise KEITA.

N°

Intitulés des comptes

Soldes

Débiteurs

Créditeurs

103

111

112

121

162

231

241

2442

2444

245

274

2831

2841

2844

2845

2974

31

391

401

411

416

443

445

481

485

491

502

521

571

590

601

6031

605

622

624

6281

631

64

659

661

664

671

679

681

701

707

781

787

812

822

Capital personnel

Réserves légales

Réserves statutaires ou contractuelles

Report à nouveau

Emprunt auprès des établissements de crédit

Bâtiments

Matériel industriel

Matériel informatique

Mobilier de bureau

Matériel de transport

Titres immobilisés

Amortissements des bâtiments

Amortissements du matériel et outillage ind. Et commercial

Amortissements du matériel et mobilier

Amortissements du matériel de transport

Provision pour dépréciation des titres immobilisés

Stock de marchandises

Dépréciation des stocks de marchandises

Fournisseurs

Clients

Créances, clients litigieuses ou douteuses

Etat, TVA facturée

Etat, TVA récupérable

Fournisseurs d’investissement

Créances sur cessions d’immobilisations

Dépréciation des comptes clients

Actions

Banque

Caisse

Dépréciation des titres de placement

Achat de marchandises

Variation de stock de marchandises

Autres achats

Locations et charges locatives

Entretien, réparation, maintenance

Frais de téléphone

Frais bancaire

Impôts et taxes

Charges provisionnées d’exploitation

Charges du personnel

Charges sociales

Intérêts des emprunts

Charges provisionnées financières

Dotations aux amortissements d’exploitation

Ventes de marchandises

Produits accessoires

Transferts de charges d’exploitation

Transferts de charges financières

Valeurs comptables des cessions d’immobilisations

Produits des cessions d’immobilisations

10 000 000

1 400 000

1 200 000

200 000

4 000 000

300 000

2 000 000

600 000

300 000

50 000

150 000

200 000

650 000

340 000

3 000 000

290 000

376 000

86 000

160 000

25 000

200 000

130 000

610 000

45 000

180 000

10 000

252 000

300 000

11 000 000

29 000

150 000

50 000

800 000

1 000 000

280 000

280 000

800 000

10 000

200 000

3 200 000

60 000

440 000

30 000

10 000

50 000

8 000 000

200 000

150 000

40 000

275 000

Totaux

27 054 000

27 054 000

NB : L’impôt sur le bénéfice est de 35 %.

Travail à faire :

1) Passer au journal les écritures de détermination du résultat.

2) Compléter le bilan.

Exercice 3 :

Vous disposez de la balance après inventaire et avant détermination du résultat au 31/12/2009

de l’entreprise KANE :

N°

Intitulés des comptes

Soldes

Débiteurs

Créditeurs

101

1181

121

131

162

212

235

244

245

274

2812

2835

2844

2845

31

391

401

411

416

421

431

440

491

510

521

571

601

603

605

61

622

624

625

6281

631

640

650

660

671

681

701

750

Capital ………………………………………………….

Réserves facultatives …………………………………..

Report à nouveau ………………………………………

Résultat net de l’exercice ………………………………

Emprunts et dettes auprès des établis. De crédit ……….

Brevets, Licences, Logiciels …………………………...

Aménagements de bureaux …………………………….

Matériel et Mobilier ……………………………………

Matériel de Transport ………………………………….

Titres immobilisés ……………………………………..

Amortissements des Brevets, Licences, Logiciels …….

Amortissements des Aménagements de bureaux ……...

Amortissements du Matériel et Mobilier ………………

Amortissements du Matériel de Transport …………….

Stock de marchandises …………………………………

Dépréciations des stocks de marchandises……………..

Fournisseurs, dettes en comptes ……………………….

Clients ………………………………………………….

Créances clients litigieuses ou douteuses ……………...

Personnel, avances et acompte ………………………...

Sécurité sociale ………………………………………..

Dettes fiscales ………………………………………….

Dépréciations des comptes de clients…………………..

Valeurs à encaisser……………………………………..

Banque …………………………………………………

Caisse…………………………………………………...

Achats de marchandises………………………………..

Variations de stocks de marchandises………………….

Autres achats……………………………………………

Transport………………………………………………..

Locations……………………………………………….

Entretien, Réparation, Maintenance……………………

Primes d’assurances……………………………………

Frais de téléphone………………………………………

Frais bancaire…………………………………………..

Impôts et taxes………………………………………….

Autres charges………………………………………….

Charges de personnel…………………………………..

Frais financiers…………………………………………

Dotations aux amortissements…………………………

Ventes de marchandises………………………………..

Autres produits…………………………………………

…………

…………

…………

…………

…………

3 500 000

5 600 000

6 300 000

8 400 000

280 000

…………

…………

…………

…………

3 990 000

…………

…………

428 000

322 000

160 000

…………

…………

…………

301 000

13 300 000

532 000

39 900 000

+ 378 000

1 610 000

149 000

2 600 000

150 000

120 000

200 000

50 000

203 000

651 000

4 900 000

224 000

5 005 000

…………

…………

20 300 000

168 000

+ 140 000

?

2 800 000

…………

…………

…………

…………

…………

1 820 000

3 360 000

3 780 000

5 040 000

………….

70 000

294 000

…………

…………

…………

56 000

142 100

147 000

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

…………

63 000 000

546 000

770

812

822

890

Revenus financiers……………………………………..

Valeur comptable des cessions d’immobilisations……..

Produits des cessions d’immobilisations……………….

Impôt sur le résultat…………………………………….

…………

315 000

…………

2 690 100

245 000

…………

350 000

…………

Travail à faire :

1) Passer au journal les écritures de détermination du résultat.

2) Compléter le bilan.

6

6

1

/

6

100%