Semestre 1 Unité d`enseignement Nature de l`UE (Fondamentale

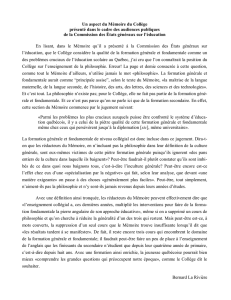

Semestre 1

Unité

d'enseignement

Nature de l’UE

(Fondamentale

/Optionnelle)

Volume

Horaire

Matière

Coefficient

crédit

abréviation

Méthodologie de

rechercheen

Finance

Fondamentale

42

Méthodologie de

rechercheen

Finance

3

6

Finance quantitative

Fondamentale

21

Finance

quantitative

3

6

21

Economie de

l’incertainet de

l’information

Fondamentale

21

Théorie des jeux

1.5

3

Th_jeu

21

Microéconomie de

l’incertain

1.5

3

Mic_inc

Théorie financière

de la firme

Fondamentale

21

Structure de

capitale et

politique

d’investissement

1.5

3

Str_cap

21

Théorie Financière:

Principe de

Finance

d'entreprise

1.5

3

Tfe

Evaluation et

couverture du

risque

Fondamentale

21

Evaluation et

couverture du

risque 1 (Risque

de marché et

risque

opérationnel)

1.5

3

Eval1

21

Evaluation et

couverture du

risque 2 (Risque

de crédit et risque

de liquidité)

1.5

3

Eval2

Total

210

15

30

Semestre 2

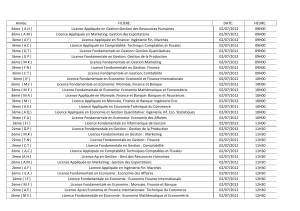

Unité

d'enseignement

Nature

de l’UE

Volume

Horaire

Elément

constitutifd'UE

(ECUE)

Matière

Coefficient

Evaluation des

actifs financiers

Fondamentale

42

Evaluation des actifs

financiers

Ibrahim Fatnassi

Information financière et

évaluation

Fondamentale

42

Information financière et

évaluation

Mme Asma Fkhi

Droit des transactions

financières

Fondamentale

42

Fusion

acquisition

Introduction en

bourse

Microstructure des Marchés

financiers

Mme Amel Belanes

42

Obligations

Droitdes marchés financiers

Mme ManeAmous

Informatique

Fondamentale

21

Matlab

Programmation avec Stata

etEviews

Mr SaifOyouni

STATA

21

SPSS

Programmation avec R

etRats

Ibrahim Fatnassi

Méthode économétriques

en Finance

Fondamentale

21

Séries

temporelles

Econométrie des séries

temporelles

Mr. MontassarZayet

21

Données de panel

Econométrie des

données de Panel

MrSaifOyouni

L’économétrie

non linéaire des

séries temporelles

Total

252

1

/

2

100%