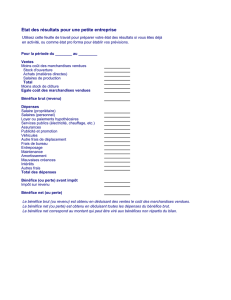

1. Mini tableau de bord - Démarrez votre entreprise

VOTRE MINI TABLEAU DE BORD PERSONNEL

TABLEAU DE BORD DU MOIS (ou trimestre n°..) …

MOIS

PREVU

MOIS

REALISE

CUMUL

PREVU

CUMUL

REALISE

OBS.

QUANTITES VENDUES

Produit ou Prestation n°1

Produit ou Prestation n°2

Divers

CA (H.T.) Pr. n°1

+ CA (H.T.) Pr. n°2

+ CA (H.T.) Divers

= CA TOTAL (H.T.)

.

=

.

=

.

=

.

=

ACHATS (H.T.)

SALAIRES + CHARGES

AUTRES CHARGES

(Impôts, intérêts, etc.)

TOTAL DES CHARGES

RESULTAT BRUT

(CA – Total des Charges)

TRESORERIE

DE FIN DE MOIS

COMMENT REMPLIR VOTRE TABLEAU DE BORD ?

* Les quantités vendues de vos produits (nombre d'articles) ou de vos services (nombre

d'heures ou de journées) sont à rechercher dans vos factures de ventes ou bien dans vos bons

de livraison.

* Votre Chiffre d'Affaires H.T. est le total des ventes de chacun de vos produits ou

services, vous avez intérêt à les comptabiliser distinctement.

Vous trouverez ce chiffre dans votre état récapitulatif de ventes ou dans votre journal des

ventes si vous en tenez un ou bien encore dans votre comptabilité au compte 70.

* Vos achats H.T. sont les achats réellement consommés (achats variation de stocks) de

matières premières et de marchandises, ainsi que les services extérieurs nécessaires à la

réalisation de votre chiffre d'affaires.

Vous les trouverez dans votre état récapitulatif d’achats ou dans votre grand livre si vous en

avez un ou bien encore dans votre comptabilité aux comptes 60, 61 et 62.

* Vos salaires + charges comprennent les salaires de tous les employés de votre entreprise,

ainsi que les cotisations sociales salariales et patronales, y compris celles des non salariés

(cas du gérant majoritaire de la SARL). Vous les trouverez dans votre partie comptable

consacrée aux « autres opérations courantes ».

* Vos autres charges peuvent être vos impôts ou taxes (rares la première année), vos

intérêts bancaires en cas d’un éventuel emprunt (et seulement les intérêts) ou toute autre

charge supportée par votre entreprise. Vous les trouverez dans votre état récapitulatif des

opérations de banque.

* Votre résultat brut doit être calculé par différence entre votre chiffre d’affaires total et le

total de vos charges. Votre objectif est d'atteindre le plus rapidement possible votre seuil de

rentabilité, c'est à dire de couvrir toutes vos charges fixes et variables, pour ensuite dégager

du bénéfice. Il ne s’agit pas encore du résultat net car les écritures d’inventaire

(amortissements, provisions, etc.) ne seront comptabilisées qu’en fin d’exercice.

* Votre trésorerie est à observer très régulièrement. Elle doit être réactualisée et anticipée

chaque semaine. Elle dépend des délais réels d'encaissement et de décaissement négociés

avec vos partenaires.

1

/

2

100%