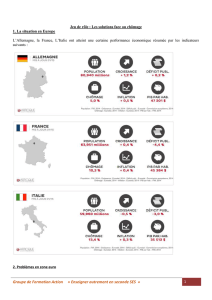

L`économie française, 2009 La situation conjoncturelle : menaces

L’économie française, 2009

La situation conjoncturelle : menaces sur la croissance

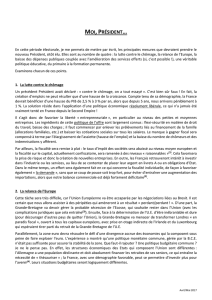

1euro 1,60 dollars

Un baril de pétrole > 100 dollars

2008 : on a prévu 1,9% de croissance

2009 : 2,3%

Il y a menace d’un plan de rigueur car la France est à la tête de l’UE et le déficit

budgétaire prévu est supérieur à 3 points de PIB.

Le ‘paquet fiscal’ a pour but la réduction de la pression fiscale (cf. plus loin)

2001 : éclatement de la bulle Internet => crise

2008 : crise des subprimes (prêts immobiliers américains à risque)

baisse des performances économiques américaines mais moins de

conséquences mondiales, stimule même l’activité dans la zone euro (les

entreprises ont des carnets de commandes (surtout étrangers))

2008 et 2009 : baisse de l’impact des chocs sur l’économie

La croissance de la FBCF est soutenue : 3% en 2008 et 3,3% prévus en 2009 (mais

4,8% en 2006 et 2007).

Prévision : baisse du taux d’épargne pourtant très élevé (2009 : 15,9%)

Croissance de la consommation 2008 : 2,1% et 2009 : 2,5%

Zone euro : taux de croissance du PIB en 2008 : 2,0%

en 2009 : 2,2%

(// aux taux français)

En 2000, le taux de croissance était proche de 4%, retard de production depuis 2001.

Baisse du chômage en 2008 de 0,2 point et de 0,4 point en 2009 (création d’emplois

marchands).

En 2007, baisse de 0,9 point.

Taux de chômage fin 2007 : 7,5% de la population active

fin 2008 : 7,3%

fin 2009 : 6,9%

Risques : => baisse de la croissance américaine

=> inflation autour de 3%

=> plan de rigueur

Si la croissance est supérieure au potentiel de croissance alors on rattrape le retard de

production et le chômage diminue.

L’économie française depuis un demi siècle

Entre 1996 et 2000 : 4 ans de baisse du chômage.

La société du plein emploi en 2010 ?

=>démographie

=> croissance économique durable (échec en 2002)

Fatalité européenne ?

mondialisation ?

protection des salariés trop importante ?

30 glorieuses : 5% de croissance par an (productivité du travail x2 tous les 14 ans).

Taux de chômage : 3% dans les années 1960 ; 8% en 1983.

Dans les années 1970 la productivité du travail est passée de 5% à 2,6% par an.

En 1972 : le serpent monétaire puis le système monétaire européen lie les

conjonctures européennes.

Au début des années 1980 les EU dépassent l’Europe car ils sont mieux coordonnés.

1983 : politique de désinflation compétitive :

fin de l’indexation des salaires sur les prix

libéralisation économique (privatisations et déréglementation)

=> stabilité monétaire actuelle

1986 : contre-choc pétrolier (reprise de l’aide).

Croissance économique française supérieure à 4% en 1988 et 1989.

Dans les années 1990 : confirmation des divergences EU/Europe. En Europe,

récession dès 1993 (réunification allemande en 1991, guerre du golfe en 1990).

En Europe, l’inflation et les déficits publics sont contrôlés pour la monnaie commune.

Années 1960 => l’Europe rattrapait les EU.

Années 1990 => augmentation rapide des niveaux de vie aux EU.

1997-2001 => période de croissance en Europe, baisse du chômage.

L’Europe reproduit en plus faible la croissance, la productivité et l’investissement des

EU (économie dominante).

Années 1990 en France : politique de l’emploi ambitieuse :

allègement des charges sur les bas salaires

emplois jeunes

35h

En 2000, environ 4% de croissance dans la zone euro.

En France a baissé de 1,4 point contre 0,9 pour la zone euro.

2001 : rupture, croissance française de 1,8%.

La politique budgétaire européenne est prisonnière du Pacte de stabilité. Seule

solution : politique économique commune.

La place de l’Etat dans l’économie

En 2007, les dépenses publiques représentaient 52,6% du PIB en France (> à la zone

euro).

La protection sociale est financée par des prélèvements et des cotisations sociales

élevés.

2001 à 2005 : baisse de la croissance économique => augmentation des dépenses

publiques.

Dette publique : 21,1% du PIB en 1978

63,7% du PIB en 2007

La baisse de la dette publique est possible par la vente d’actifs non stratégiques tels

que les autoroutes. Depuis 2007, la dette publique augmente.

Causes : => augmentation du déficit publique

=> baisse de la croissance

=> baisse des ventes d’actifs (= privatisations)

Les dépenses publiques françaises sont fortes : protection sociale (santé…), éducation.

Elles sont supérieures à la moyenne de la zone euro.

1986-1988 : vagues de privatisations

Les activités de réseau, les seules activités marchandes de l’Etat, se privatisent depuis

2004 (Air France, France Télécom, autoroutes). On observe également des ouvertures

de capital (EDF, GDF).

La part des emplois publics dans l’emploi total : 22,7% en 20007 (14,8% dans la zone

euro).

Augmentation des dépenses publiques avec :

ASS (administration de sécurité sociale)

APUL (administrations publiques locales), décentralisation des années 1980

Près de 30% des dépenses des collectivités locales sont financées par l’Etat.

Loi de décentralisation de 2004 :

RMI, aides au logement

L’Etat transfert aux collectivités une part de la TIPP (taxe intérieure sur les

produits pétroliers)

La dette publique a été multipliée par deux depuis les années 1980.

La redistribution verticale du système fiscalo-social français est importante mais

affecte peu la classe moyenne.

La France est passée d’une protection sociale bismarckienne (en fonction du travail) à

un système plus universaliste avec le RMI, la CSG (cotisation sociale généralisée) et

la CMU (couverture maladie universelle).

En 2003 la durée de cotisation retraite a augmenté (cf. plus loin).

Projet 2008 : 40 ans de cotisation ; puis 41 ans en 2012.

L’UE à 15 impose plus les biens et les salaires que les EU.

En France, les cotisations sociales sont supérieures pour les employeurs.

2007 : mise en place d’un bouclier fiscal => plafond des prélèvements obligatoires

(PO) à 50% pour les ménages.

Taux de PO de 43,6% du PIB en 2007.

La politique française veut augmenter l’écart entre les revenus d’assistance et les

revenus du travail avec le RSA (revenu de solidarité active) généralisée en 2009. But :

augmenter les ressources d’un individu qui reçoit un minimum social et prend un

travail).

CSG : proportionnelle

IRPP : progressif

La TVA est l’impôt qui apporte le plus de recettes à l’Etat (7% du PIB). Elle est à

19,6% depuis 2000 ; 5,5 sur les cantines scolaires, les livres, les transports, les

produits alimentaires… ; 2,1% pour la presse et les médicaments remboursés.

Les revenus du capital sont plus taxés que ceux du travail.

On observe une faible augmentation de la fiscalité environnementale (cf. plus loin).

Le pacte de stabilité et de croissance de la zone euro oblige un déficit inférieur à 3%

du PIB. La France a dépassé ce seuil de 2002 à 2004. En 2005 le pacte a été assoupli

car on a pris en compte l’endettement des Etats.

En 2007 : mise en place d’une révision générale des politiques publiques pour réduire

la dépense publique en renforçant la qualité du service public.

En 2008 : objectif du non remplacement d’un départ à la retraite sur 2 de 2009 à 2011.

Emploi et chômage

En 2007 : 7,4% de chômage.

Plus de 2 millions de chômeurs depuis 1984. Des baisses temporaires ont lieu lors des

reprises de l’activité.

=>politique d’allègement de charges et de RTT

Baisse de l’emploi industriel par la désindustrialisation (causes : augmentation de la

productivité, externalisation et intérim).

Baisse de l’emploi salarié dans les grandes entreprises mais augmentation dans les

petites (< 20 salariés).

Dans les années 1990 : précarisation de l’emploi.

2007 : 14,5% d’emplois temporaires parmi les emplois salariés et 17,1% de temps

partiels (~comme UE).

Annualisation du temps de travail et 35h => flexibilité de l’emploi.

Un CDD ne peut être renouvelé au-delà de 18 mois.

Le CDD est un sas vers le CDI (donc la stabilité).

Accord de 2008 : logique de flexi-sécurité. Flexibilité de la sortie d’emploi mais

protection pour les perdants.

Pour les CDI : nouveau mode de licenciement la rupture conventionnelle, le salarié

donne son accord.

Nouveau CDD pour les cardes et ingénieurs : échéance à la fin d’un projet.

=>baisse des coûts de licenciement => baisse du chômage des jeunes et de longue

durée.

France : 2,2 millions de chômeurs.

Comparaison France/UE : France plus de femmes

UE plus de longue durée

18,7% de moins de 25 ans sont au chômage contre 8% pour toutes classes d’ages.

En 2004, seuls 30% accèdent directement à un CDI dont 35% le quittent au bout de 3

ans.

Le taux de chômage des jeunes augmente plus vite que le taux de chômage global.

En 2007, 40,4% des chômeurs sont non qualifiés.

Depuis 1993 : politique d’exonération des charges sociales sur les bas salaires.

Idée que le SMIC et les cotisations sociales pèsent sur le demande de travail des

entreprises.

Cette politique a réduit la productivité du travail.

En 1996 : allègement des charges dégressif pour les salaires inférieurs à 1,33 SMIC.

En 2007, le taux d’activité des seniors (55-64 ans) était de 40,4% (pour les 15-64 ans :

70,2%) => préretraites ou DRE (dispenses de recherche d’emploi).

Années 1990 : politique d’enrichissement de la croissance en emploi.

Lisbonne 2000 : la stratégie européenne pour l’emploi change d’objectif => de la

baisse du taux de chômage à l’augmentation du taux d’emploi.

Stratégie de Lisbonne = augmenter la croissance en investissant dans la recherche.

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%