L`environnement économique et financier en 1996

2

L’ENVIRONNEMENT ÉCONOMIQUE ET MONÉTAIRE

’économie mondiale présente pour 1996 un bilan

favorable. Si la croissance a été modérée, celle-ci s’est

effectuée dans un contexte sain d’inflation quasi

mondialement maîtrisée et d’assainissement des finances

publiques.

Passé ce premier constat, apparaît une situation plus

contrastée dans laquelle les États-Unis se distinguent par

leur dynamisme tandis que l’Europe peine à consolider la

reprise de son économie et que le Japon connaît toujours

des difficultés.

Alors que tous les secteurs d’activité américains sont

euphoriques, l’Europe en général et la France en particulier

persistent dans une conjoncture de quasi stagnation où

faiblesse de la consommation, faiblesse de l’investissement

et faiblesse de l’embauche se répondent et se renforcent

mutuellement.

Il est toutefois permis d’espérer pour les années à venir

que les succès obtenus dans le domaine des politiques

monétaires, notamment en France, et le rééquilibrage des

taux de change offriront la possibilité à plusieurs pays

européens de répondre aux exigences du passage à la

monnaie unique qui pourrait constituer, pour eux, un

accélérateur de croissance sur le long terme.

1- UNE ANNÉE

DE CROISSANCE MODÉRÉE

’année 1996 a été une année de croissance

généralisée, la production économique mondiale

progressant de plus de 4%, (3,5% en 1995).

Mais cette progression est encore une fois contrastée, plus

forte dans les pays en voie de développement avec 6,3%,

malgré un ralentissement par rapport à l’année précédente,

que dans les pays industrialisés (2,3%) et notamment dans

l’Union Européenne avec 1,6%. Les taux d’évolution les plus

faibles se situent dans les anciens pays communistes qui

tout en montrant de fortes disparités entre pays affichent

une croissance d’ensemble de 0,4% et dans les pays

africains.

UN PARCOURS SANS FAUTE

POUR LES ÉTATS-UNIS

’est incontestablement les États-Unis qui, grâce

notamment à un pilotage en finesse de leur politique

monétaire, ont connu la croissance la plus équilibrée. En

effet avec une évolution de 2,4% sur l’ensemble de l’année,

le pays a enregistré sa sixième année de croissance

ininterrompue accompagnée d’un taux de chômage

historiquement bas (5,2% de la population active) et un

déficit budgétaire ramené de 290 milliards de dollars en

1992 (4,4% du PIB) à 107 milliards en 1996 (1,5% du

PIB), le plus bas niveau depuis 1970. Cette évolution

s’effectue dans le cadre d’un véritable cercle vertueux :

C

L

L

- la croissance est essentiellement tirée par l’investissement

qui progresse rapidement, à 11% du PIB en 1996 contre

9% en 1992. Il devrait continuer à progresser en 1997

par suite des besoins en équipements informatiques et

grâce aux faibles taux d’intérêt,

- la consommation des ménages qui de 1960 à 1990

évoluait beaucoup plus rapidement que l’ensemble de

l’économie ne constitue plus l’élément moteur principal de

la croissance, son rythme d’évolution étant revenu, depuis

1990, au même niveau que celui de l’ensemble de

l’économie.

Cette croissance s’est développée au sein de l’Alena (Accord

de libre échange nord américain) créé en 1994 entre les

États-Unis, le Canada et le Mexique et que Washington

voudrait voir s’étendre à la quasi-totalité des États des

deux Amériques, dès l’an 2000, sous forme d’une « zone

de libre échange des Amériques » (ZLEA).

Le Canada a connu cette année un taux de croissance de

1,5% contre 2,3% l’année dernière. Cette progression s’est

effectuée dans un contexte plus favorable : déficit des

administrations publiques fédérales ramené à 3% du PIB

en 1996-97 contre 6% en 1994-95, balance commerciale

excédentaire, balance des paiements en équilibre,

compétitivité des entreprises nettement meilleure.

Après une baisse de près de 7% de son PIB en 1995

résultant de la crise financière qu’il a connue à la fin de

l’année le Mexique affiche une croissance de 4% en 1996.

La politique d’austérité fiscale et monétaire appliquée en

1995 a été maintenue jusqu’en octobre, puis le

Gouvernement a desserré l’étau de la rigueur en accordant

une augmentation de 17% du salaire minimum, en décidant

un programme d’aide sociale pour les familles les plus

pauvres et en relançant les investissements publics dans

les secteurs de l’énergie et des routes.

En Amérique du Sud, l’élément moteur de la croissance

apparaît être le Mercasur (Marché Commun du Sud) qui,

créé en 1991, forme un ensemble de plus de 200 millions

d’habitants et représente plus de la moitié du PIB de

l’Amérique Latine. Regroupant l’Argentine, le Brésil, le

Paraguay et l’Uruguay et ayant conclu en juin 96 des

accords de libre échange avec le Chili et la Bolivie, il

constitue avec l’Alena le second pôle majeur de l’intégration

économique en train de se dessiner pour tout le continent

américain.

Le Brésil poursuivant la consolidation du « Plan réal » de

stabilisation économique a connu une croissance de l’ordre

de 3% après 4,2% en 1995 dans un contexte général mal

contrôlé : taux d’intérêt parmi les plus élevés du monde,

fort déficit du commerce extérieur, solde négatif élevé de

la balance des comptes courants, politique chaotique de

privatisations.

L’Argentine qui connaît des problèmes politiques et sociaux

et qui est par ailleurs intimement liée, au sein de Mercasur,

au Brésil a affiché une progression de 2% de son PIB après

une diminution de 2,5% en 1995. Le PIB de l’Uruguay a

progressé de 1% (après–2,4% en 1995) et celui du

Paraguay de 1,5%.

Par ailleurs, la croissance s’est également ralentie à 3%

en Colombie et au Pérou au lieu de 5% et 7% respectivement

dans les années antérieures et au Chili à 7,5% au lieu de

8,4%.

L’ENVIRONNEMENT ECONOMIQUE ET MONETAIRE

3

DIFFICULTÉS PERSISTANTES AU JAPON,

RALENTISSEMENT EN ASIE, ANNÉE

MEILLEURE EN AFRIQUE

n Asie, le Japon n’en finit toujours pas de sortir de

la crise et des doutes subsistent sur la vigueur de la reprise

dans ce pays malgré la croissance affichée de 3,5% en

1996. Celle-ci s’était fortement accélérée au premier

semestre avec un taux de 5,2% puis est revenue à un

rythme beaucoup plus modéré dans la seconde partie de

l’année. La reconduction des mesures de réduction d’impôt

sur le revenu pour 1996 ont en effet dopé la dépense des

ménages au début de l’année. Mais par la suite, les

éléments négatifs ont repris le dessus : fin du plan de

relance de l’investissement public, niveau du yen et

déréglementation du marché intérieur gênant les

exportations et favorisant les importations et les

délocalisations industrielles.

Pour l’ensemble de la zone asiatique, hors Japon, la

croissance a diminué de près d’un point par rapport à

l’année précédente.

La Chine a vu son PIB progresser de 10,2%, c’est-à-dire

à un rythme qui reste extraordinairement élevé mais un

peu inférieur à celui de 1995. Comme celles des autres

pays de la zone, la balance commerciale chinoise s’est

détériorée par suite de la perte de compétitivité en matière

d’exportations et de l’accroissement des importations sous

la poussée de la demande intérieure.

En Afrique, les pays du Maghreb ont connu une croissance

élevée grâce à une année particulièrement favorable sur

le plan agricole.

L’Algérie dont la croissance a atteint 4% a en outre bénéficié

de l’augmentation des cours du pétrole, le Maroc qui

affiche +9,2% d’évolution de son PIB (après un chiffre

négatif en 1995) a connu de bonnes récoltes et un tourisme

en accroissement de 10% et la Tunisie dont le PIB s’est

accru de 7,5% en 1996 après 3% en 1994 et 1995 doit

sa progression à une année de pluies abondantes mais

aussi à sa maîtrise de la croissance démographique et à

la qualité de la gestion de son endettement.

L’Afrique sub-saharienne a connu une croissance de

l’ordre de 4% qui reste fragile car tributaire dans une très

grande proportion des cours mondiaux des matières

premières.

UNE CROISSANCE MOLLE

EN EUROPE

ace à un taux de 4% pour l’ensemble de l’économie

mondiale, l’Europe n’a connu qu’un taux de 1,6% de

croissance en 1996. L’Europe Continentale montre, en

particulier, un fort décalage dans le temps par rapport

aux pays anglo-saxons puisque ce n’est qu’en 1997 qu’elle

pourrait connaître une réelle reprise c’est-à-dire quatre

ans après celle affichée par les États-Unis, le Canada et

la Grande-Bretagne. Elle a, en effet, subi les contrecoups

d’un ensemble d’éléments défavorables : relatif ralentis-

sement de l’activité économique aux États-Unis après la

forte croissance de 1995, politique monétaire du mark

fort pratiquée par l’Allemagne pour faire face au coût de

la réunification, faiblesse du dollar et mise en place, en

Europe, d’austères politiques budgétaires visant à réduire

les déficits publics dans la perspective du passage à la

monnaie unique.

Au Royaume-Uni, la croissance de 2,5% est équilibrée et

régulière dans un contexte d’inflation maîtrisée à 2,5%,

F

E

-3

-2

-1

0

1

2

3

4

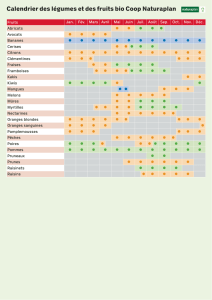

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

-3

-2

-1

0

1

2

3

4

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

-3

-2

-1

0

1

2

3

4

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

-3

-2

-1

0

1

2

3

4

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

-3

-2

-1

0

1

2

3

4

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

-3

-2

-1

0

1

2

3

4

5

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

Evolution annuelle du Produit Intérieur Brut

(Variation annuelle en %)

France

Allemagne

Royaume-Uni

Italie

Etats-Unis

Japon

4

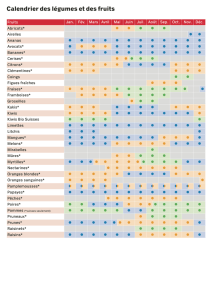

Production industrielle

(Base 100 en 1990 - données mensuelles cvs -

moyennes mobiles sur 12 mois)

Hausse des prix

(Données mensuelles - glissement sur 12 mois -

moyennes mobiles sur 12 mois)

Chômage

(% de la population active - données mensuelles cvs -

moyennes mobiles sur 3 mois)

80

84

88

92

96

100

104

108

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Japon

84

88

92

96

100

104

108

112

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Allemagne (occidentale)

88

92

96

100

104

108

112

116

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Royaume-Uni

84

88

92

96

100

104

108

112

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Italie

0

1

2

3

4

5

6

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Etats-Unis

-1

0

1

2

3

4

5

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Japon

0

1

2

3

4

5

6

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Allemagne (occidentale)

0

1

2

3

4

5

6

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Royaume-Uni

1

2

3

4

5

6

7

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Italie

0

1

2

3

4

5

6

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Etats-Unis

1

3

5

7

9

11

13

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Japon

3

5

7

9

11

13

15

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Allemagne

*

* Rupture de série (Allemagne entière à compter de 1995).

4

6

8

10

12

14

16

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Royaume-Uni

5

7

9

11

13

15

17

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France* Italie*

* Données trimestrielles.

3

5

7

9

11

13

15

déc 91 déc 92 déc 93 déc 94 déc 95 déc 96

France Etats-Unis

L’ENVIRONNEMENT ECONOMIQUE ET MONETAIRE

5

de chômage en baisse à 8% de la population active, d’un

retour à la confiance des ménages dont la consommation

a progressé de 2,9%, de reprise de l’immobilier, de bonne

tenue de la livre sterling et d’exportations qui si elles ont

un peu souffert du manque de dynamisme des principaux

clients du Royaume-Uni ont permis de limiter le déficit de

la balance commerciale à 13,5 milliards de livres.

L’Allemagne a connu en 1996 une année de déception.

Malgré une reprise de plus en plus affirmée au cours du

second semestre, la croissance du PIB n’a été que de 1,5%,

les cinq Länder de l’ex RDA affichant une croissance de

seulement 2%. L’économie allemande a accumulé les

difficultés au cours de l’année : taux de chômage de 11,4%

de la population active, ce qui représente 4 millions de

sans emploi, forte appréciation du mark par rapport au

dollar durant une grande partie de l’année, importantes

subventions accordées aux Länder de l’Est qui continuent

à dépendre largement des aides de l’Allemagne de l’Ouest,

déficits publics se situant à 4% du PIB.

L’Espagne qui a vu, en 1996, le départ des socialistes au

pouvoir depuis 13 ans a enregistré une croissance de 2,1%

mais doit faire face à un chômage de 22% de sa population

active.

L’Italie qui a également connu un changement politique de

gouvernement et a réintégré le Système monétaire européen

après 4 ans d’absence affiche une évolution de +0,8% de

son PIB au lieu de 1,2% escompté, avec une perspective

de guère plus de 1% en 1997.

En Europe de l’Est, un net clivage s’est opéré entre les

pays de l’ancien bloc communiste qui voient leur PIB évoluer

positivement : Pologne +5% après +7% en 1995,

République Tchèque +5%, Slovaquie +7,1% après +7,4%

en 1995, Hongrie +1,5% et ceux dont la situation stagne

ou se détériore : la Bulgarie qui aura sans doute connu

en 1996 l’année la plus noire depuis la chute du

communisme avec une inflation de 200%, une dévaluation

de 250%, une quasi disparition des réserves de change et

une forte augmentation du chômage qui touchait déjà 20%

de la population active, la Roumanie dont la croissance

s’est tassée à 4% en 1996 contre 6,9% en 1995.

La contraction du PIB russe est de 5% après 4% en 1995.

La consommation a baissé de 3%, le chômage touche 9,1%

de la population et plus de 33 millions de personnes vivent

en dessous du seuil de subsistance.

UNE INFLATION MAÎTRISÉE

ET DE PLUS EN PLUS FAIBLE

ux États-Unis, l’inflation a pu être maintenue à

2,1% après 2,4% en 1995. Certes, le faible taux de

chômage de 5,2% de la population active, considéré comme

un niveau proche du minimum, a entraîné une accélération

de la hausse de certains salaires. Mais celle-ci a été

contrebalancée par une décélération des coûts non

salariaux de main-d’œuvre, par la baisse du coût du capital

et par les effets de tassement de la consommation privée

au second semestre, après une forte augmentation au

premier semestre.

Le taux de chômage étant resté élevé et les capacités de

production n’étant plus complètement utilisées expliquent

le maintien d’un faible taux d’inflation au Canada : 1,4%

en 1996 après 1,6% en 1995.

Dans la plupart des pays d’Amérique Centrale et du Sud,

l’inflation est de mieux en mieux maîtrisée : le Mexique

A

a vu ses prix s’accroître de 27% en 1996 au lieu de 52%

en 1995 et le Brésil de 13% au lieu de 23% un an

plus tôt.

Le Japon a connu une inflation nulle alors que la demande

intérieure a fléchi dans un contexte d’accroissement du

chômage et de vieillissement de la population.

La Chine poursuit la bonne gestion de son économie et

tout en maîtrisant sa croissance maintient l’évolution de

ses prix à 9% contre 17% encore l’année dernière.

En Europe de l’Ouest, l’inflation est très modérée : 2,6%

au Royaume-Uni comme en 1995, 1,7% au lieu de 1,9%

en Allemagne, 4,2% contre 5,7% en Italie, 3,6% en Espagne

contre 4,7% et 1,7% en France contre 1,6% l’année

précédente.

L’Europe de l’Est laisse apparaître en matière d’inflation

le même clivage que pour la croissance avec d’un côté les

bons élèves : la Pologne qui ramène son taux de 27,8% à

21%, la Slovaquie de 9,9% à 7% et la Hongrie de 28,2%

à 24% et de l’autre les pays qui éprouvent plus de

difficultés : la Bulgarie qui voit progresser son taux de 62%

à 140% et la Roumanie de 8,9% à 9,5%. Enfin la politique

monétaire rigoureuse menée en Russie a permis d’abaisser

l’inflation de 198% en 1995 à 50% cette année.

CROISSANCE RALENTIE

DU COMMERCE MONDIAL

l est à noter que la croissance du commerce mondial,

après plus de 11% en 1994 et de 9% en 1995, s’est

nettement ralentie au premier semestre de 1996 et a baissé

à 6% pour l’ensemble de l’année. La faiblesse de la

demande des pays européens à laquelle s’est ajoutée la

sous-évaluation du dollar et de la lire ont contrarié

nos exportations qui par ailleurs souffrent de leur

développement insuffisant sur les marchés émergents à

potentiel élevé comme l’Amérique Latine et l’Asie.

Au premier semestre, le rythme annualisé de croissance

des échanges internationaux est tombé à 5%, le

développement des importations américaines n’ayant pas

compensé le tassement des importations européennes et

japonaises. Ce n’est qu’au second semestre que le

commerce mondial s’est accéléré sous l’effet de la reprise

des importations européennes.

Aux États-Unis, les importations ont fortement pro-

gressé au premier semestre sous l’effet d’une forte

augmentation de la consommation privée et de l’investis-

sement des entreprises puis ont fléchi au second semestre,

la demande des ménages connaissant alors une phase de

stabilisation.

Au Japon, la stagnation de la consommation privée

conjuguée au net recul de l’investissement public consécutif

à la fin du plan de relance expliquent le ralentissement du

rythme d’évolution des importations qui passe de +11,4%

en 1995 à +8,3% en 1996.

En Europe, le Royaume-Uni montre une situation

particulière, ses importations étant passées d’un taux de

croissance de 4,0% en 1995 à un taux de 6,9% en 1996

grâce au dynamisme de la consommation des ménages

dopée par la réduction du chômage, la diminution des

taux d’intérêt et un regain d’activité du marché immobilier

alors que l’évolution de l’investissement productif bien que

positive se montrait décevante.

I

6

L’Europe Continentale a, par contre, connu une situation

moins dynamique en matière d’importations. En

Allemagne alors que celles-ci avaient progressé au rythme

de 6,4% en 1995, elles ne se sont accrues que de 2,4%

en 1996 car si la consommation des ménages est restée

soutenue en dépit de la modération des hausses salariales

et de l’accroissement du chômage, l’investissement est

resté très faible et le déstockage s’est poursuivi. Les

importations italiennes ont régressé de 2,2% au lieu d’une

progression de 9,6% en 1995 sous l’effet d’un ajustement

des stocks également et du ralentissement de la demande

intérieure. En Espagne, c’est le fléchissement de la

demande intérieure sous l’effet des mesures

d’assainissement des finances publiques qui est à l’origine

du ralentissement des importations dont le rythme

d’évolution est passé de 16,7% en 1994 puis à 8,2% en

1995 et à 7,5% en 1996.

2- UNE ANNÉE MÉDIOCRE

POUR LA FRANCE

e taux de progression du PIB français a reculé de

2,2% en 1995 à 1,3% en 1996.

Le retour de la croissance en Europe et particulièrement

en France avait trouvé son origine, à partir de 1994, dans

l’essor des exportations qui avaient permis, cette année

là, à notre pays de dégager un excédent commercial record

de 86 milliards de francs. Celui-ci est passé à 105 milliards

en 1995, mais dans un contexte de diminution simultanée

des rythmes de croissance des exportations et des

importations.

Le résultat du commerce extérieur français a des causes

ambiguës en 1996, car même si l’excédent a battu un

nouveau record avec 122 milliards de francs, les

exportations ne progressent que de 1,8% en volume contre

6,1% en 1995 tandis que la quasi stagnation des

importations qui s’accroissent de 1,7% au lieu de 5,4% en

1995 concourt fortement à l’excédent.

LE DYNAMISME IMPRÉVU

DE LA CONSOMMATION

a consommation des ménages français a nettement

progressé au cours de cette année avec une évolution

de +2,5% après +1,8% en 1995, +1,4% en 1994 et

seulement 0,2% en 1993.

Ceci peut paraître paradoxal dans la mesure où

l’environnement des ménages semble ne pas s’être amélioré

ou même s’être dégradé pour certaines catégories :

progression du chômage, accroissement des prélèvements

fiscaux et sociaux et d’une manière générale, selon les

sondages, moral de la population près de ses plus bas

historiques.

En outre, le rattrapage, au début de l’année, des achats

différés en fin d’année 95 du fait des grèves ainsi que la

L

L

-38

-34

-30

-26

-22

-18

-14

jan 92 jan 93 jan 94 jan 95 jan 96 jan 97

Courbe ascendante = optimisme accru - Courbe descendante = pesssimisme accru

12,50

12,75

13,00

13,25

13,50

13,75

14,00

14,25

14,50

T4 91 T4 92 T4 93 T4 94 T4 95 T4 96

* Données trimestrielles - Moyenne annuelle mobile.

655

660

665

670

675

680

685

690

695

700

705

jan 92 jan 93 jan 94 jan 95 jan 96 jan 97

* Consommation en produits manufacturés - Mds F 80 - Année mobile,

1700

1800

1900

2000

2100

2200

jan 92 jan 93 jan 94 jan 95 jan 96 jan 97

* Véhicules de tourisme - Année mobile - Milliers de véhicules.

Opinion des ménages

(indicateur d’ensemble par solde d’opinions)

Taux d’épargne des ménages*

Consommation des ménages*

Immatriculations d’automobiles*

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%