Scénario macro-économique 2017-2018 Reprise lente et aléas

Études Économiques Groupe

http://etudes-economiques.credit-agricole.com

N°17-09 – 12 janvier 2017

FRANCE – Scénario macro-économique 2017-2018

Reprise lente et aléas nombreux

En dépit d’un profil de croissance heurté en

2016 et d’un deuxième trimestre décevant,

le rythme de croissance de l’économie

française s’établirait finalement à 1,1% en

2016, proche du rythme de 2015 de 1,2%.

Au-delà, la croissance continuerait d’accé-

lérer modestement (+1,3% en 2017 et +1,4%

en 2018). Les facteurs de soutien externes

(euro, pétrole et taux) continuent à jouer

plutôt favorablement, même si le pétrole et

les taux longs amorcent une remontée. Par

ailleurs, l’effet favorable de certaines

mesures de politique économique (CICE,

Pacte de responsabilité, mesure de sur-

amortissement…) justifie notre prévision de

croissance, dont le dynamisme est toute-

fois limité par des contraintes structurelles

persistantes.

La consommation resterait le principal

soutien à la croissance, l’investissement

prenant progressivement le relais pour

soutenir la demande interne. Toutefois, la

demande interne ralentirait légèrement sur

la période. La consommation décélèrerait

car la hausse de l’inflation limiterait la

progression du pouvoir d’achat. Par

ailleurs, la reprise de l’investissement

resterait modérée dans un contexte d’atten-

tisme des agents économiques. Après avoir

pesé fortement sur la croissance de l’ordre

de 0,9 point en 2016, la contribution du

commerce extérieur resterait négative en

2017 et 2018, mais plus faiblement.

Ce scénario s’inscrit dans un calendrier

électoral chargé pour la France en 2017,

avec l’élection présidentielle en avril-mai

puis les élections législatives en juin. Notre

prévision est établie à politique écono-

mique globalement inchangée. Elle sera

ajustée à l’issue des résultats des

élections. Notre scénario est en bonne

partie déterminé par l’environnement

mondial, économique et financier, et par le

déroulement du cycle conjoncturel. Mais il

sera évidemment impacté par les mesures

de politique économique qui seront mises

en place par le nouveau gouvernement,

notamment en matière de fiscalité et de

dépenses publiques.

Une prévision globalement maintenue

Deux trimestres assez décevants, mais des

enquêtes qui s’améliorent

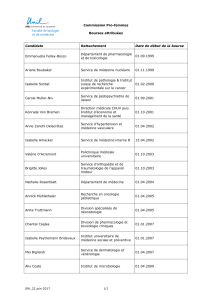

Les deux derniers trimestres publiés ont été assez

décevants en termes de croissance. Le PIB en

volume a légèrement reculé au deuxième trimestre

(-0,1%). Au troisième trimestre, il a progressé

modérément (+0,2%), mais la composition de cette

croissance s’est révélée relativement décevante,

avec une consommation atone, un investissement

en recul et une contribution très importante mais

peu durable des stocks.

-1,0

-0,5

0,0

0,5

1,0

2010 2011 2012 2013 2014 2015 2016

France: Croissance trimestrielle et

contributions

Solde extérieur

Variation des stocks

Demande int. hors stocks

PIB

Source : Insee, Crédit Agricole S.A.

contributions à la croissance t/t, %

France – Scénario macro-économique 2017-2018

Reprise lente et aléas nombreux

Ludovic MARTIN

ludovic.martin@credit-agricole-sa.fr

N° 17/09 – Janvier 2017

- 2 -

A l’inverse, on peut noter qu’en dépit de nombreux

événements supposés accroître l’attentisme des

agents économiques, le climat des affaires s’est

montré résilient et s’améliore même sur la période

récente. Le climat des affaires de l’Insee reste

ainsi au-dessus de sa moyenne de long terme et

s’est amélioré en décembre, pour atteindre son

niveau le plus élevé depuis l’été 2011, à 105

points.

Des données de marché qui restent

relativement favorables

L’environnement global reste plutôt propice à

l’économie française. En effet, l’évolution des

données de marché (euro, taux et pétrole) demeure

correctement orientée. Leur soutien serait toutefois

moins fort en 2017 et 2018 qu’auparavant. La

reprise en zone euro, et en France a fortiori,

reposerait donc sur une composante cyclique plus

importante, la conjoncture s’améliorant à la faveur

d’une reprise autoentretenue (emploi – consom-

mation - investissement…).

Le taux de change effectif de l’euro est resté assez

stable en 2016, à un niveau qui demeure bas. Le

taux de change de l’euro face au dollar s’est même

déprécié fin 2016, à 1,05, et ne s’apprécierait que

modérément en 2017 dans un contexte de

politique monétaire divergente et à l’approche

d’élections clés en Europe (euro/dollar à 1,08 fin

2017), avant de remonter plus nettement en 2018

(1,16 fin 2018), la BCE modérant sa politique

monétaire accommodante. Les conditions de

financement des agents restent par ailleurs très

favorables avec des taux courts proches de zéro et

un taux long OAT dix ans qui demeure très bas,

0,7% début 2017. Les taux 10 ans remonteraient

en 2017-2018 de manière progressive pour

atteindre 1,1% fin 2017 et 1,5% fin 2018. Enfin, le

prix du baril demeure assez bas et ne remonterait

que graduellement (60 dollars fin 2017 et

73 dollars fin 2018).

Un contexte macroéconomique porteur, mais

non sans incertitudes

La croissance mondiale accélérerait en 2017 et

2018. Après 2,9% de croissance en 2016, elle

atteindrait 3,3% en 2017 et 3,4% en 2018. Cette

accélération serait liée à une amélioration à la fois

dans les pays développés et dans les pays

émergents. La croissance se maintiendrait sur un

rythme assez stable en zone euro. Après 1,6% de

croissance en 2016, celle-ci atteindrait 1,5% en

2017 et en 2018. Alors que le ralentissement du

Royaume-Uni (1,3% de croissance en 2017 et

1,4% en 2018, après 2,0% en 2016) serait

compensé par une accélération de la croissance

américaine (2,3% en 2017 et 2,5% en 2018, après

+1,6% de croissance en 2016). Ce scénario

d’accélération de la croissance américaine est

toutefois tributaire de nombreuses incertitudes sur

la politique économique que mettra en œuvre

Donald Trump. Concernant les pays émergents, la

croissance resterait stable en Chine (autour de

6,5% par an sur la période). Par ailleurs, aussi bien

les pays producteurs de pétrole que certains pays

ayant connu une conjoncture détériorée verraient

leurs perspectives s’améliorer (Russie et Brésil en

particulier).

Enfin, l’effet favorable de certaines mesures de

politique économique (CICE, Pacte de responsa-

bilité, mesure de suramortissement…) va continuer

à jouer en 2017-2018. En sens inverse, des

contraintes structurelles pèsent toujours sur la

croissance (déficit de compétitivité, confiance des

ménages légèrement en dessous de sa moyenne

de long terme, chômage élevé, poursuite de

l’ajustement budgétaire).

Un scénario de reprise molle, avec des aléas

nombreux

Pris dans leur ensemble, ces éléments suggèrent

la poursuite d’une reprise modérée. La

consommation resterait le facteur principal de

croissance, même si elle s’étiolerait progressi-

vement. La moindre dynamique du pouvoir

d’achat, liée à la remontée de l’inflation, ne serait

pas entièrement compensée par la progression de

la masse salariale. L’investissement prendrait

également le relais pour soutenir la demande

interne, mais l’ampleur de ce redémarrage resterait

modérée compte tenu d’un climat qui demeure

marqué par l’attentisme. Enfin, la contribution du

commerce extérieur et celle des stocks, négatives

en 2016, le serait encore, mais moins nettement

en 2017 et 2018.

Toutefois, les incertitudes et les aléas ne

manquent pas. En particulier, le calendrier

électoral de 2017 peut contribuer à renforcer les

incertitudes, même si pour l’instant le climat des

affaires est resté résilient. Par ailleurs, l’évolution

du comportement d’épargne des ménages reste

incertaine : si les ménages font le choix

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

08 09 10 11 12 13 14 15 16

(%)

France : Enquêtes et croissance du PIB

PIB (t/t)

Indicateur PMI

Indicateur enquêtes INSEE

Source : Insee, Markit, Crédit Agricole S.A.

France – Scénario macro-économique 2017-2018

Reprise lente et aléas nombreux

Ludovic MARTIN

ludovic.martin@credit-agricole-sa.fr

N° 17/09 – Janvier 2017

- 3 -

d’augmenter encore leur épargne, cela pèsera sur

les perspectives de la consommation. Sur le plan

externe, les inconnues restent nombreuses, sur

l’évolution du prix du pétrole, de la croissance

chinoise, les négociations liées au Brexit ou

encore la politique mise en œuvre aux Etats-Unis.

Principales composantes de notre

scénario

Une modeste reprise de l’investissement des

entreprises

La France se situe à un moment du cycle

économique où l’investissement est la variable clé.

Après avoir accéléré fin 2015 et début 2016, en

particulier grâce à l’effet d’aubaine suscité par

l’anticipation de la fin de la mesure de

suramortissement, l’évolution de l’investissement

des entreprises a été décevante au cours du

deuxième et du troisième trimestre 2016. Au-delà,

on retient que l’investissement des entreprises

continuerait de progresser modérément en 2017

(+3,3%), retrouvant un peu plus de tonus en 2018

(+4,1%), reflétant ainsi l’amélioration des marges

des entreprises permises par les mesures de

politique économique telles que le CICE et le

Pacte de responsabilité. Le taux de marge des

sociétés non financières a atteint 31,5% au

troisième trimestre 2016 (un niveau proche de

celui de la fin d’année 2015), et les profits non

distribués ont rebondi de 8% en 2016 après une

hausse de 15% en 2015. En outre, les enquêtes

de conjoncture témoignent d’intentions d’investir à

des niveaux honorables. L’impact attendu des

politiques économiques mises en place ne saurait

cependant être surestimé ; en effet, si les mesures

de politique économique de baisse des charges

ont un impact favorable, un risque de dilution ne

peut être exclu. L’usage de cette « bouffée

d’oxygène » par les entreprises reste incertain, car

celles-ci peuvent par exemple faire le choix

d’orienter les gains issus de ces mesures vers les

salaires ou le désendettement, dans un contexte

où les capacités de production restent sous-

utilisées dans l’industrie.

Redémarrage de l’investissement des ménages

L’investissement des ménages a commencé à

redémarrer en 2016, après quatre années de

baisse. Cette tendance se prolongerait au-delà, en

lien avec le redressement des ventes de

logements neufs et des travaux d’amélioration.

Après un recul de 0,8% en 2015, l’investissement

des ménages progresserait en 2016 de 1,4%, puis

en 2017 et 2018 de respectivement 1,7% et 1,5%.

En effet, le marché immobilier dans son ensemble

(neuf et ancien) a connu un rebond en 2015 et

2016 (forte hausse des ventes, stabilisation des

prix) et restera assez soutenu en 2017, grâce aux

mesures de soutien au logement neuf et au très

bas niveau des taux des crédits. L’effet d’aubaine

lié aux taux se réduirait toutefois peu à peu avec la

lente remontée de ceux-ci.

La consommation des ménages toujours

moteur de la croissance

La consommation privée resterait le principal

moteur de la croissance. Elle s’est accrue de 1,7%

en moyenne en 2016. Elle a toutefois marqué le

pas aux deuxième et troisième trimestres, en

raison d’un repli des dépenses en biens

(notamment équipement du logement et dépenses

en énergie qui avaient été très dynamiques

auparavant), tandis que les dépenses de services

continuent de progresser. Au-delà, la

consommation retrouverait une tendance plus en

ligne avec ses déterminants.

En 2015-2016, la dynamique de la consommation

des ménages a bénéficié de gains en pouvoir

d’achat liés à la faiblesse de l’inflation, proche de

zéro en moyenne sur la période. En 2017-2018, le

pouvoir d’achat du revenu disponible progresserait

assez modérément avec le retour d’une inflation

plus élevée (+1,2% d’inflation en 2017 et 1,4% en

2018 en moyenne annuelle). Cette hausse de

l’inflation se justifie surtout par des effets de base

liés à l’évolution du prix de l’énergie, tandis que la

0,1 0,0 -0,1

1,3 1,0 0,9

0,6

0,5 0,6

-0,9 -0,4 -0,2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

2016 2017 2018

Evolution des stocks Dépenses de consommation

FBCF totale Commerce extérieur

Source: Insee, Crédit Agricole S.A.

Croissance

de 1,1% Croissance

de 1,3% Croissance

de 1,4%

Prévisions

France: Croissance et composantes

-20

-16

-12

-8

-4

0

4

8

12

16

20

26

28

30

32

34

36

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

France : taux de marge et

investissement des SNF

Taux de marge (EBE/VA) FBCF en vol (dr)

Source : Insee, Crédit Agricole SA

%a/a, %

France – Scénario macro-économique 2017-2018

Reprise lente et aléas nombreux

Ludovic MARTIN

ludovic.martin@credit-agricole-sa.fr

N° 17/09 – Janvier 2017

- 4 -

progression de l’inflation sous-jacente serait peu

dynamique. Par ailleurs, les salaires continueraient

à progresser sur un rythme quasi inchangé en

2017-2018 (environ 1,5% l’an) et le taux de

chômage reculerait modérément en 2017-2018,

pour atteindre 9,4% fin 2018, contre 9,7% au

troisième trimestre 2016 (chiffre Insee en France

métropolitaine). Cette réduction se justifie par une

reprise économique molle qui permet une hausse

modeste de l’emploi et, à court terme, par l’effet de

mesures de politique économique, notamment du

plan d’urgence pour l’emploi de janvier 2016 qui

permettrait d’enrichir la croissance en emploi

d’environ 20 000 emplois au premier semestre

2017 selon l’Insee.

D’un point de vue sectoriel, la reprise qui se

dessine dans le secteur de la construction joue

également favorablement, puisqu’il s’agit d’un

secteur intensif en main-d’œuvre. Au total

toutefois, l’amélioration de la masse salariale ne

compense pas l’effet de la hausse de l’inflation en

termes de pouvoir d’achat. On retient que le

revenu disponible réel progresserait de 1,0% par

an en 2017 et en 2018, après +1,8% en 2016.

L’évolution de la consommation reposera donc

aussi sur le comportement d’épargne des

ménages. Depuis la crise de 2008, les ménages

ont eu tendance à accroître leur taux d’épargne,

celui-ci atteignant en moyenne 14,7% en 2016. En

2017-2018, ils atténueraient en partie ce

comportement, mais le taux d’épargne resterait

élevé, compte tenu d’un niveau de confiance

assez mitigé. Ils sont en effet partagés entre

l’« effet d’aubaine » lié aux taux bas et un

attentisme persistant. L’indice de confiance des

ménages de l’Insee, qui demeure très légèrement

en dessous de sa moyenne de long terme, signale

toutefois une légère baisse de l’attentisme, avec

une moindre peur du chômage et des ménages qui

jugent qu’il est moins opportun d’épargner et sont

plus prompts à effectuer des achats importants.

Dans ce contexte, on retient un léger recul du taux

d’épargne à 14,5% fin 2017. Au global, la

consommation ralentirait un peu. Après 1,7% de

hausse en 2016, elle progresserait de 1,3% en

2017 et 1,4% en 2018.

Le commerce extérieur moins pénalisant pour

l’activité

Après avoir été négative pour la quatrième année

consécutive (-0,9 point en 2016), la contribution du

commerce extérieur resterait légèrement négative

en 2017 et 2018, à -0,4 point en 2017 et -0,2 point

en 2018, le dynamisme des importations restant

plus marqué que celui des exportations.

Concernant les exportations, on peut attendre une

légère amélioration en 2017-2018 en lien avec une

demande mondiale adressée à la France plus

forte. Après une hausse de seulement 0,7% en

2016, celles-ci progresserait de 2,3% en 2017 puis

de 2,8% en 2018. En effet, l’amélioration des

perspectives dans certains pays émergents

(producteurs de pétrole, Russie, Brésil) et une

croissance américaine revue un peu à la hausse

(+2,3% en 2017 et +2,5% en 2018) suscitent un

regain de demande. D’un point de vue sectoriel, on

peut aussi noter que la livraison de certains grands

contrats militaires et le secteur de l’aéronautique

soutiendraient les perspectives d’exportation

françaises. En sens inverse, le déficit structurel de

compétitivité de l’économie française (coût et hors

coût) continue de constituer un frein, même si on

peut noter une amélioration sur la période récente

au vu de la stabilisation des parts de marché

françaises à l’exportation au sein de la zone euro.

En particulier, la hausse récente du dollar rend les

produits européens plus compétitifs et le taux de

change réel effectif de l’euro resterait plutôt

favorable en 2017. Du côté des importations,

après une hausse qui serait de 3,5% en 2016,

elles évolueraient en cohérence avec l’évolution de

la demande interne, sur une tendance proche de

3% l’an en 2017 et 2018.

Un niveau élevé des stocks

La contribution à la croissance attendue des

stocks serait légèrement négative sur la période

2017-2018, après quatre années consécutives de

contribution favorable. La variation des stocks des

entreprises en valeur atteint un niveau

historiquement élevé (21 milliards d’euros en 2015

et un niveau du même ordre en 2016), en hausse

depuis 2011, et qui se corrigerait progressivement.

La reprise de la croissance se poursuivrait

donc en France, mais avec peu d’élan. En 2017

et 2018, on retient une légère amélioration avec

+1,3% puis +1,4%, après +1,1% en 2016.

L’environnement reste toutefois incertain à de

nombreux égards, et ces prévisions seront

probablement infléchies en fonction des

résultats de l’élection présidentielle.

-50

0

50

100

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(solde

d'opinion,

cvs)

Confiance des ménages

Intention de réaliser des achats importants

Evolution future du chômage

Opportunité d'épargner

Source : Insee, Crédit Agricole S.A.

France – Scénario macro-économique 2016-2017

Une croissance résiliente, mais avec peu d’élan

Ludovic MARTIN

ludovic.martin@credit-agricole-sa.fr

N° 17/09 – Janvier 2017

- 5 -

France 2015 2016 2017 2018 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

PIB 1,2 1,1 1,3 1,4 0,6 -0,1 0,2 0,4 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

Consommation privée 1,5 1,7 1,4 1,3 1,2 0,0 0,1 0,4 0,4 0,4 0,4 0,4 0,3 0,3 0,3 0,3

Investissement 0,9 2,7 2,5 2,9 1,2 0,0 0,2 0,5 0,8 0,8 0,8 0,8 0,7 0,7 0,7 0,7

Variation des stocks* 0,1 0,1 -0,0 -0,1 -0,2 -0,8 0,7 -0,0 -0,1 -0,1 -0,1 -0,0 0,0 0,0 0,0 0,0

Exportations nettes* -0,3 -0,9 -0,4 -0,2 -0,3 0,5 -0,6 -0,1 -0,1 -0,1 -0,1 -0,1 -0,0 -0,0 -0,0 -0,0

Taux de chômage (Eurostat) 10,4 10,0 9,8 9,7 10,2 9,9 10,1 9,9 9,9 9,8 9,9 9,8 9,8 9,7 9,8 9,7

Inflation (a/a) 0,1 0,3 1,2 1,4 0,0 0,1 0,3 0,5 1,2 1,1 1,2 1,2 1,4 1,4 1,4 1,4

Solde public (% PIB) -3,5 -3,3 -3,2 -3,3

* Contributions à la croissance du PIB

Source : Crédit Agricole SA, prévisions

2016

2017

2018

Moyenne annuelle

(a/a, %)

Variation trimestrielle

(t/t, %)

Crédit Agricole S.A. — Direction des Études Économiques

12 place des États-Unis – 92127 Montrouge Cedex

Directeur de la Publication : Isabelle Job-Bazille

Rédacteur en chef : Armelle Sarda

Documentation : Dominique Petit - Statistiques : Robin Mourier

Secrétariat de rédaction : Véronique Champion

Contact: [email protected]

Consultez les Études Économiques et abonnez-vous gratuitement à nos publications sur :

Internet : http://etudes-economiques.credit-agricole.com

iPad : application Etudes ECO disponible sur App store

Android : application Etudes ECO disponible sur Google Play

Cette publication reflète l’opinion de Crédit Agricole S.A. à la date de sa publication, sauf mention contraire (contributeurs extérieurs).

Cette opinion est susceptible d’être modifiée à tout moment sans notification. Elle est réalisée à titre purement informatif. Ni l’information

contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commerciale et ne

sauraient engager la responsabilité du Crédit Agricole S.A. ou de l’une de ses filiales ou d’une Caisse Régionale. Crédit Agricole S.A. ne

garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont été obtenues,

bien que ces sources d’informations soient réputées fiables. Ni Crédit Agricole S.A., ni une de ses filiales ou une Caisse Régionale, ne

sauraient donc engager sa responsabilité au titre de la divulgation ou de l’utilisation des informations contenues dans cette publication.

1

/

5

100%