Chapitre 1 : Le PIB comme mesure de l`activité économique

Chapitre 1 : Le PIB comme mesure de l’activité économique

Petite bibliographie :

BAUDRILLARD J., La société de consommation, Idées Gallimard

FOURASTIÉ J., Les Trente glorieuses

MÉDA D., Qu’est-ce que la richesse ?, Paris, Aubier, 1999 (Première partie seulement)

GRENADOU E., PRÉVOST A., Grenadou, paysan français, Seuil, 1966

LE GOFF J., La bourse et la vie, Hachette Littératures, Pluriel, 1997

Acquis de première : facteurs de production, production marchande et non marchande, valeur

ajoutée

Notions : PIB, facteur travail, facteur capital, taux de croissance, tcam, expansion, récession,

croissance progressive et régressive, niveau de vie, PIB/hab

Outil de calcul :

Taux de variation, tcam, valeur, volume, réel, nominal, courant, constant

Indications complémentaires du B.O. :

En s’appuyant sur le programme de première, on s’interrogera sur l’intérêt et les limites du

PIB comme mesure de l’activité économique.

Question pour l’épreuve composée :

Quel est l’intérêt (I) et les limites (II) du PIB comme mesure de l’activité économique ?

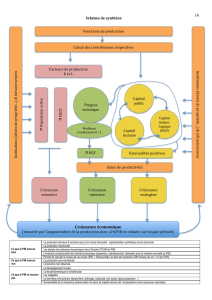

I - L’intérêt du PIB : un outil de mesure de la croissance économique (activité économique)…

A - De la Valeur Ajoutée…

1. Les trois temps de l’activité économique

2. De la production à la Valeur Ajoutée

B -… aux trois approches du PIB…

1. L’approche par les revenus

2. L’approche par la demande

3. L’approche par la production

C - … à la croissance économique.

1. Les différentes notions autour de la croissance économique

a. Définition de François Perroux

b. Expansion et récession

c. Croissance progressive et régressive / Niveau de vie / PIB/hab

2. Les différents outils de la croissance économique permettent…

a. … de mesurer les évolutions dans le temps…

b. … et de comparer les différents pays entre eux.

taux de variation / valeur-volume ; réel-nominal ; courant-constant / tcam

II - … mais un indicateur imparfait (les limites).

A. Le PIB mesure mal…

… les services non marchands et l’économie souterraine.

B. Le PIB ne compte pas…

… la production domestique et le bénévolat.

C. Le PIB compte au lieu de déduire…

… les dépenses « défensives ».

1

/

1

100%