stratégie - CIBC.com

Étude

stratégie

et

Gestion privée de portefeuille CIBC

«

»

HIVER 2009

Si les mesures monétaires

et budgétaires prises à

l’échelle mondiale de

manière concertée se

révèlent particulièrement

efficaces, la récession

risque d’être plus

modérée que prévu.

– Gestion globale

d’actifs CIBC

En attendant que le vent tourne

Scénario probable : Les plans de relance gouvernementaux et les mesures de

politique monétaire energiques commencent lentement à se faire sentir*

L’aggravation de la crise économique dans les

pays du G7 et le gel mondial du crédit ont pro-

voqué des mesures monétaires et budgétaires

sans précédent de la part des gouvernements

au quatrième trimestre de 2008. Depuis le

début de 2009, les Trésors publics et les ban-

ques centrales achètent des titres invendables

à des banques, prennent des participations

dans les sociétés financières les plus faibles et

garantissent des prêts pour restaurer la

confiance. Par ailleurs, les banques centrales

ont abaissé leurs taux directeurs à des niveaux

historiques et ont commencé à accroître la

masse monétaire.

Il faudra un certain temps avant que ces

diverses mesures donnent des résultats, mais

on peut espérer qu’elles permettront d’éviter

un effondrement économique accompagné

d’une déflation semblable à celle survenue

dans les années 1930. Pour 2009, toutefois, la

croissance mondiale devrait rester au ralenti.

Baisse de la production au pays

L’économie canadienne a montré de

nouveaux signes d’affaiblissement. En

novembre, le PIB canadien s’est contracté

pour un deuxième mois consécutif, avec un

recul mensuel de 0,7 %. Le marché de

l’habitation a continué de ralentir, enregistrant

un fléchissement des ventes de maisons exis-

tantes et une baisse des permis de construc-

tion résidentielle. Avec la hausse du chômage,

les prix des maisons resteront probablement

faibles. Toutefois, il faut garder à l’esprit que le

ralentissement actuel est un phénomène cycli-

que et que, contrairement à ce qui se passe

aux États-Unis, il n’est pas dû à des liquida-

tions forcées, à des défaillances sur prêts

hypothécaires ni à des saisies immobilières.

Les ventes au détail au Canada ont chuté

de 2,4 % en novembre, les consommateurs

étant confrontés à un marché de l’emploi de

plus en plus incertain. Pour stimuler la

croissance et la consommation, la Banque du

Canada pourrait être amenée à abaisser les

taux d’intérêt à court terme sous le niveau de

1 % établi le 20 janvier 2009.

Ralentissement aux É.-U. pour la

première moitié de l’année

Aux États-Unis, les conditions économiques

ont continué de se détériorer à la fin de 2008.

Plus d’un million d’emplois ont été perdus

durant les deux derniers mois de l’année.

Au début de 2009, le plan de relance

d’environ 800 G$ US de l’administration

Obama (voir le graphique) sera au centre de

l’attention. Il prévoit notamment des dépenses

pour les infrastrutures, le programme

Medicaid et l’assurance-chômage, ainsi que

des allègements fiscaux, mais les effets de

ce plan sur l’économie ne devraient pas être

pleinement perceptibles avant deux ans.

Les prix de l’immobilier résidentiel ont

encore baissé au quatrième trimestre de

2008 et au premier trimestre de 2009,

s’ajoutant aux pertes du secteur financier

et accentuant les pressions qui pèsent sur

l’économie. Selon les données préliminaires

publiées en janvier, le PIB américain s’est

contracté de 3,8 % au quatrième trimestre.

Les dépenses de consommation ont reculé de

3,5 % et l’investissement des entreprises, de

19 %. Il faut s’attendre à au moins un autre

trimestre de croissance négative.

Le ralentissement économique

s’aggrave en Europe

La crise financière et économique s’est ampli-

fiée dans toute la zone euro, alors que la

production continuait de baisser, que la

consommation ralentissait davantage et que le

chômage augmentait. S&P a baissé la cote de

crédit des obligations émises par la Grèce et

l’Espagne et laissé celles du Portugal et de

l’Irlande sur sa liste de surveillance.

Contrainte de reconnaître l’aggravation

de la crise économique dans toute la région,

Suite au verso

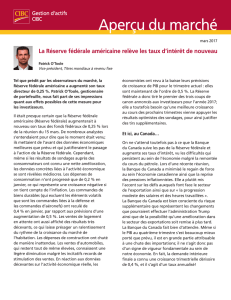

-10 %

-5 %

0 %

5 %

10 %

15 %

25 %

20 %

Déficit budgétaire américain en pourcentage du PIB

1945 1955 1965 1975 1985 1995 2005

Prévisions

Source : Marchés mondiaux CIBC inc., La lumière au bout du tunnel, Présentation sur l’économie de MM CIBC,

19 janvier 2009.

En attendant que le vent tourne

Suite

la Banque centrale européenne (BCE) a

réduit son taux directeur à 2 % en janvier.

Si elle se maintient, la remontée de l’euro

face au billet vert observée à la fin de 2008

pourrait neutraliser les effets de cette bais-

se de taux, ce qui pourrait amener la BCE à

réduire encore davantage les taux d’intérêt

à court terme.

Après un recul au troisième trimestre, le

PIB du Royaume-Uni s’est encore contracté

de 1,5 % au quatrième trimestre. Une impor-

tante détérioration du secteur financier et

une baisse de l’inflation ont entraîné de

nouvelles mesures de relance gouverne-

mentales et de nouveaux sauvetages de

banques ainsi qu’une intervention de la

Banque d’Angleterre, qui a fait passer son

taux directeur sous son plancher record de

janvier (1,5 %).

Les pays émergents d’Europe de l’Est

ont été durement touchés par la crise

financière. La Hongrie, le Bélarus,

l’Ukraine et la Lettonie ont demandé

l’aide du FMI. La Russie a abaissé le cours

plancher du rouble, dans un effort pour

éviter une crise de change, alors que les

revenus du pétrole se tarissaient.

Tant que la situation du crédit ne s’amé-

liorera pas au Royaume-Uni et dans la zone

euro et que le secteur financier ne se stabili-

sera pas, l’activité économique en Europe

devrait demeurer stagnante pour la majeure

partie de 2009.

La Chine pourrait mener la

reprise en Asie

Le PIB de la Chine a affiché une croissance

annuelle de 6,8 % au quatrième trimestre

de 2008 et de 9 % pour toute l’année, en forte

baisse par rapport au taux de 13 % enregistré

en 2007. Comme l’influence économique du

géant chinois s’est étendue au fil des ans, un

affaiblissement de la croissance de ce pays

suscite de l’inquiétude pour l’économie de

l’ensemble de l’Asie. De nombreux pays

asiatiques tributaires des exportations,

comme le Japon et la Corée du Sud, dépen-

dent de la demande chinoise pour appuyer

la croissance intérieure.

Un affaiblissement de l’économie chi-

noise signifie une baisse de la demande de

matières premières et donc des prix des

produits de base, ce qui peut nuire aux éco-

nomies et aux monnaies axées sur les pro-

duits de base, comme celles de l’Australie,

de la Norvège et du Canada. Les économis-

tes ont révisé à la baisse leurs prévisions à

l’égard de la croissance écono mique de la

Chine, à environ 7 % pour 2009.

Même si le secteur manufacturier

chinois a été affaibli par la baisse de la

demande extérieure, seulement 18 %

environ de la croissance du PIB provient

des exportations. Le ralentissement de

l’économie chinoise a été en grande partie

provoqué par les autorités nationales afin

de contrer la spéculation immobilière.

Compte tenu de la solidité relative des

indicateurs économiques fondamentaux et

des importantes mesures de relance actuel-

lement mises en œuvre, les dépenses de

consommation et l’investissement des

entreprises pourraient connaître un regain

de vitalité dans le courant de l’année.

Dans un monde en mal de croissance,

la Chine est potentiellement mieux placée

que de nombreux pays développés pour

soutenir son économie et résister à la crise

du crédit. Par ricochet, une reprise de l’éco-

nomie chinoise devrait apporter un nou-

veau souffle aux économies interreliées de

la région Asie-Pacifique.

Risques possibles

Le cours des événements présentés plus haut

pourrait changer si les situations ci-dessous

venaient à se produire.

Reprise économique. Si les mesures

monétaires et budgétaires prises à l’échelle

mondiale de manière concertée se révèlent

particulièrement efficaces, la récession

risque d’être plus modérée que prévu. Vu le

fort pessimisme qui règne sur les marchés

mondiaux, ce scénario semble peu probable.

Phase déflationniste. Si la crise du

crédit dure plus longtemps que prévu, le

système financier mondial pourrait s’enliser.

La demande pour les obligations gouverne-

mentales pourrait fléchir et la déflation

pourrait s’installer.

* Prévisions sur douze mois au 31 décembre

2009. Le présent article et les renseignements

qui s’y trouvent sont fondés en partie sur de

l’information provenant de Datastream et ont

été préparés par l’équipe Répartition de l’actif

de Gestion globale d’actifs CIBC inc., une société

membre du Groupe de sociétés CIBC.

n

Les É.-U. espèrent stabiliser l’économie au moyen d’un vaste

plan de relance

Pour stimuler la croissance et aider à restaurer la confiance à l’échelle mondiale, le gouvernement

américain propose d’injecter environ 800 G$ US dans l’économie. De ce fait, les États-Unis

enregistreraient leur plus gros déficit budgétaire (en pourcentage du produit intérieur brut)

depuis la Seconde Guerre mondiale.

Étude et stratégie

est préparé pour le compte de Gestion privée de patrimoine CIBC par Gestion privée

de portefeuille CIBC inc. (« GPP CIBC ») à l’aide de renseignements qui étaient jugés fiables au moment

de la rédaction. Ni la Banque CIBC ni aucune de ses sociétés affiliées ne garantissent l’exactitude ou

l’intégralité de ces renseignements et elles ne sont responsables d’aucune erreur ou omission.

Ce bulletin, qui repose sur des prévisions d’événements et des estimations, ne vise qu’à donner des

renseignements généraux et peut changer sans préavis. Il ne doit pas être considéré comme une source

de conseils en placement, pas plus qu’il ne garantit l’obtention de résultats précis. Les renseignements

qu’il contient ne doivent pas être interprétés comme des prévisions sur le rendement futur : le

rendement antérieur peut ne pas se reproduire et n’est ni indicatif ni garant du rendement futur. Ce

bulletin ne constitue pas une offre ni une sollicitation ni une recommandation en vue d’acheter, de

vendre ou de conserver des titres en particulier. Tous les placements comportent un certain risque. La

prise en compte des circonstances particulières et de l’actualité est essentielle à une saine planification.

Il est important de considérer les objectifs, la tolérance au risque, les besoins en liquidités, les incidences

fiscales et tout autre élément pertinent avant d’investir. Tout investisseur qui souhaite utiliser les

renseignements contenus dans le présent bulletin devrait d’abord consulter son conseiller en placement,

Gestion privée de portefeuille CIBC.

Les données

d’Étude et stratégie

proviennent en partie de

Perspectives

pour le trimestre se terminant le

31 décembre 2008 de Gestion globale d’actifs CIBC inc. (« GGA CIBC »).

Gestion privée de patrimoine CIBC représente des services offerts par la Banque CIBC et ses filiales et

est une marque déposée de la Banque CIBC.

GPP CIBC offre des services de gestion discrétionnaire de placements.

GGA CIBC mène ses activités sous la raison sociale de Gestion d’actifs CIBC et offre des services de

gestion de placements à GPP CIBC.

© CIBC 2009.

1

/

2

100%