étude et stratégie

Bien que de nouveaux risques potentiels aient

émergé au premier trimestre, la croissance mondiale

devrait atteindre 4,6 % dans les 12 prochains mois*.

Il est peu probable que les événements survenus au

Japon, les problèmes budgétaires dans la zone euro

et les tensions politiques en Afrique du Nord et au

Moyen-Orient nuisent à la croissance économique.

Dans les pays développés, où les exportations

stimulent l’activité économique, le marché de

l’emploi continue de s’améliorer, les États-Unis

(É.-U.) et l’Allemagne étant les locomotives de la

croissance.

Les tensions au Moyen-Orient ne devraient

pas s’étendre aux pays plus riches producteurs de

pétrole. Les prix du pétrole devraient donc demeurer

inférieurs à 100 $ US le baril d’ici 2012 bien qu’une

hausse soit possible, ce qui aurait des effets plus

néfastes sur les pays développés que sur les pays

émergents.

Dans l’ensemble, nous prévoyons un

resserrement de la situation financière dû à une

augmentation des taux d’intérêt du marché, alors

que la reprise atone fera place à une croissance

lente. Ainsi, les actions mondiales devraient procurer

des rendements excédentaires par rapport aux

obligations et aux liquidités. Mais les rendements

des actions pourraient être plus volatils qu’au cours

de la dernière année.

La croissance se poursuit au Canada

La forte croissance au Canada devrait se maintenir

jusqu’au premier trimestre de 2012. Les exportations

canadiennes vers les É.-U. devraient augmenter à

mesure que la croissance de l’économie américaine

s’accélère. Aussi, la vigueur soutenue des prix

du pétrole permettrait d’augmenter l’excédent

commercial du Canada dans le secteur de l’énergie.

Vu l’amélioration des perspectives de l’économie

canadienne, les marchés obligataires peuvent

anticiper des hausses de taux par la Banque

du Canada (BdC). Mais on s’attend à ce que la

BdC relève ses taux de seulement trois quarts de

point de pourcentage durant les 12 prochains

mois. Ainsi, les marchés obligataires ne devraient

enregistrer que des rendements modestes, les

obligations de sociétés continuant de surpasser les

obligations gouvernementales.

Le marché boursier canadien a semblé

surévalué au dernier trimestre, mais les actions

canadiennes se négocient maintenant plus près

de leur juste valeur. Vu les perspectives favorables

de croissance, les actions canadiennes devraient

surpasser les obligations.

L’amélioration continue aux États-Unis

L’économie américaine devrait continuer de

s’améliorer jusqu’au début de 2012. La hausse

actuelle du crédit aux entreprises aux É.-U. pourrait

entraîner une augmentation de leurs dépenses.

L’amélioration du marché de l’emploi laissant

présager une reprise plus globale des dépenses

de consommation, l’économie américaine pourrait

progresser de 3,5 % dans les 12 prochains mois.

Cependant, le billet vert pourrait poursuivre sa

descente face aux principales devises mondiales,

car tant le chômage que la capacité de production

excédentaire restent élevés et la Réserve fédérale

maintient les taux d’intérêt plus bas que ceux des

autres pays.

Nos prévisions peuvent sembler optimistes vu

la flambée récente des prix du pétrole, mais nous

croyons que la faiblesse des taux d’intérêt et du

dollar américain et la baisse des taux obligataires

compenseront les effets négatifs de ces prix

élevés. Ces facteurs réunis entraînent souvent un

allégement de la situation financière.

L’Allemagne sera le moteur de la

croissance en Europe

L’Allemagne devrait rester le moteur de la

croissance en Europe, vu la vigueur de ses dépenses

de consommation, contribuant ainsi au taux de

croissance prévu de 2,1 % de cette région dans les

12 prochains mois. Grâce aux mesures d’austérité

Lente expansion en vue

Scénario probable : Une reprise atone fait place à une période de croissance tout

aussi faible*.

Printemps 2011

La forte croissance au

Canada devrait se maintenir

jusqu’au premier trimestre

de 2012. – Gestion globale

d’actifs CIBC

«

»

Étude e t stratégie

Gestion privée d e portefeuille cibc

Gestion PrivÉe d e Patrimoine CiBC

adoptées l’an dernier, les perspectives

budgétaires européennes semblent en voie

d’amélioration. Le déficit budgétaire des

17 pays de la zone euro pourrait s’améliorer

et atteindre -4,7% du produit intérier brut en

2011, par rapport à -9.8% aux É.-U. L’euro

gagne du terrain depuis le début de l’année

dernière et pourrait continuer de s’apprécier

face au dollar américain, en partie grâce à la

meilleure discipline budgétaire pratiquée en

Europe qu’aux É.-U.

La probabilité d’une rupture de l’Union

monétaire européenne semble maintenant très

faible. L’Europe reste toutefois vulnérable à

d’autres épisodes d’aversion pour le risque

chez les investisseurs à cause de ses problèmes

budgétaires, ce qui crée de la volatilité dans les

marchés boursiers et obligataires.

La Chine maîtrise mieux l’inflation

La croissance économique de la Chine devrait

être à 9,5 % dans les 12 prochains mois. Les

perspectives économiques s’améliorent, car le

resserrement de la politique monétaire chinoise

dans la dernière année commence à modérer

l’inflation. Aussi il est encourageant de voir que

le marché immobilier a ralenti sans freiner de

façon marquée l’activité économique.

Malgré le risque d’un ralentissement de la

croissance plus prononcé que prévu dans les

mois à venir, le gouvernement chinois gère sa

politique économique avec souplesse. Il pourrait

marquer une pause dans son programme de

resserrement monétaire, ce qui serait positif

pour les marchés financiers mondiaux. Les

préoccupations sur l’économie de la Chine

ont nui au rendement relatif des actions

chinoises, et le marché boursier chinois a été

l’un des moins performants au monde ces six

derniers mois. Mais comme les indicateurs

économiques montrent une croissance plus

forte, les actions chinoises pourraient rattraper

les autres actions mondiales.

Le Japon prépare la reconstruction

Le tremblement de terre et le tsunami qui

ont dévasté le nord-est du Japon en mars ont

aussi ébranlé la confiance des investisseurs.

Mais leur pessimisme est peut-être excessif.

Nos perspectives globales de croissance à

long terme de l’économie japonaise restent

inchangées, bien qu’un ralentissement soit

inévitable à court terme. Mais comme la

reconstruction commence, l’économie

pourrait en ressentir les bénéfices dès le

début de 2012.

Les difficultés du Japon ne devraient pas

être significatives pour l’économie mondiale.

Même avant la catastrophe, le Japon n’était

pas considéré comme un moteur de la

croissance mondiale.

Le tremblement de terre pourrait aussi

marquer un tournant pour le yen japonais,

qui s’est fortement déprécié dans la foulée

de l’intervention des pays du G7. Une devise

sous-évaluée stimulerait les exportations et

atténuerait les pressions déflationnistes, de

sorte que tout nouvel affaiblissement du yen

serait avantageux pour l’économie du Japon.

Risques du scénario principal

Le scénario probable décrit ci-dessus comporte

deux risques principaux :

Croissance surprise. Si le prolongement

d’une politique monétaire plus souple favorisait

une forte croissance mondiale, dominée par

les É.-U., l’argent tabletté serait réinvesti dans

l’économie américaine, ce qui ferait grimper

les taux, aplatirait la courbe des rendements

et ferait baisser les rendements obligataires.

Ainsi, la croissance des bénéfices amènerait

les actions à surpasser les obligations par une

marge importante.

Rechute de l’économie. Si les politiques

monétaires mondiales de resserrement sont

trop rigoureuses, cela aurait une incidence sur

les prix du secteur immobilier, les programmes

d’embauche des entreprises et les dépenses

de consommation. Une croissance

des bénéfices atone et les problèmes de

déflation nuiraient au rendement des

actions, alors qu’une demande plus faible

grugerait les prix des produits de base.

* Prévisions sur 12 mois jusqu’au 31 mars 2012.

Le présent article et les renseignements qui s’y

trouvent ont été préparés par l’équipe Répartition de

l’actif de Gestion globale d’actifs CIBC inc., membre

du Groupe CIBC.

Étude et stratégie

est préparé pour le compte de Gestion privée de patrimoine CIBC par Gestion

privée de portefeuille CIBC inc. (« GPP CIBC ») à l’aide de renseignements qui étaient jugés

fiables au moment de la rédaction. Ni la Banque CIBC ni aucune de ses sociétés affiliées ne

garantissent l’exactitude ou l’intégralité de ces renseignements et elles ne sont responsables

d’aucune erreur ou omission.

Ce bulletin, qui repose sur des prévisions d’événements et des estimations, ne vise qu’à donner

des renseignements généraux et peut changer sans préavis. Il ne doit pas être considéré comme

une source de conseils en placement, pas plus qu’il ne garantit l’obtention de résultats précis.

Les renseignements qu’il contient ne doivent pas être interprétés comme des prévisions sur

le rendement futur : le rendement antérieur peut ne pas se reproduire et n’est ni indicatif ni

garant du rendement futur. Ce bulletin ne constitue pas une offre ni une sollicitation ni une

recommandation en vue d’acheter, de vendre ou de conserver des titres en particulier. Tous les

placements comportent un certain risque. La prise en compte des circonstances particulières et de

l’actualité est essentielle à une saine planification. Il est important de considérer les objectifs, la

tolérance au risque, les besoins en liquidités, les incidences fiscales et tout autre élément pertinent

avant d’investir. Quiconque souhaite utiliser les renseignements contenus dans le présent bulletin

devrait d’abord consulter son conseiller en placement, Gestion privée de portefeuille CIBC.

Les données d’

Étude et stratégie

proviennent en partie de

Perspectives,

pour la période de

12 mois débutant le 1er avril 2011, de Gestion globale d’actifs CIBC inc. (« GGA CIBC »).

Gestion privée de patrimoine CIBC représente des services offerts par la Banque CIBC et ses

filiales et est une marque déposée de la Banque CIBC.

GPP CIBC offre des services de gestion discrétionnaire de placements.

GGA CIBC exerce ses activités sous le nom commercial

de Gestion d’actifs CIBC et offre des services de

gestion de placements à GPP CIBC. © CIBC, 2011.

Gestion PrivÉe d e Patrimoine CiBC

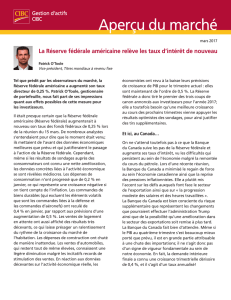

prévus

actuels

Pays émergents d’Europe Amérique latine Pays émergents d’Asie Monde Pays développés

Politiques mondiales de taux d’intérêt : Actuels c. prévisions sur 12 mois de GGA CIBC

0 %

2 %

4 %

6 %

8 %

10 %

Un cycle de resserrement mondial modéré

On peut s’attendre à des hausses des taux d’intérêt par les banques centrales des pays émergents

(afin de freiner une croissance économique intenable), mais les hausses seront probablement

plus modérées dans les pays développés, les États-Unis restant sur la touche. Dans l’ensemble, la

politique monétaire demeurera expansionniste.

Source : Datastream et Gestion globale d’actifs CIBC inc.

1

/

2

100%