Stagflation et cycle économique

•

es résultats économiques publiés au mois d’août sur l’évolution de la crois-

sance en Europe ont suscité l’inquiétude des décideurs et conduit à bien des

interrogations sur la réalité de la situation. Un an après le déclenchement de

la crise financière dite du subprime aux États-Unis, malgré les efforts suivis

et répétés des principales banques centrales pour éviter un drame bancaire généralisé,

la conviction tend de plus à plus à se répandre que les difficultés du monde financier

vont finir par handicaper durablement la croissance. Les prévisions économiques fai-

tes par les institutions nationales et internationales de référence ont été ainsi revues à

la baisse depuis l’automne dernier (cf tableau 1). On est passé de fait pour l’économie

française d’une prévision de croissance d’environ 2 %, qui constituait le concensus

des conjoncturistes en novembre 2007 à une prévision tournant désormais autour de

1,6 %, le FMI ayant même annoncé en mars dernier un taux de 1,5 %.

L’HORIZON S’ASSOMBRIT

Tableau 1 • Evolution des prévisions de croissance

Prévision de croissance pour l’année

2008 (en %) États-Unis Zone euro France

Associée à la loi de finances pour 2008 nd 1,8 2,25

Commission européenne

(novembre 2007) nd 2,2 1,9

Révision au moment de la commission des

comptes de la Nation nd nd Entre 1,7 et 2

Commission européenne

(février 2008) nd 1,7 1,6

Note de conjoncture Insee (juin 2008) 1,3 1,6 1,6

OCDE (juin 2008) 1,2 1,7 1,8

FMI (juillet 2008) 1,3 1,7 1,6

sources : Insee, Eurostat, OCDE, FMI

La Note

JeaN-Marc DaNIeL

Professeur d’économie à ESCP-EAP

3ème trimestre 2008•

La croissance est en train de ralentir en France après des années 2006-2007 qui,

malgré la perception courante de l’opinion et la faiblesse objective du taux de crois-

sance constaté, ont été plutôt des années fastes.

En effet, le PIB de la France, selon l’OCDE, était inférieur à sa valeur potentielle

entre 2002 et 2005. Il a ensuite atteint cette valeur potentielle en 2006 puis l’a légè-

rement dépassé (de 0,3 %) en 2007. Jusqu’où pourrait aller ce redressement tout rela-

tif ?

Pour appréhender comment va évoluer la situation dans les mois qui viennent, on

peut soit procéder selon les schémas traditionnels assez systématiquement utilisés

par les conjoncturistes, schémas consistant à se caler sur l ‘évolution de la demande,

soit regarder en ligne directe comment va réagir la production en tant que telle. La

célèbre métaphore sur les « moteurs de la croissance » que seraient la consommation,

l’investissement et la demande extérieure est à bien des égards pratique. Elle se coule

dans les schémas keynésiens jadis très prisés. Surtout, elle a permis de construire

naguère des modèles économétriques intellectuellement séduisants et fournissant de

façon détaillée des prévisions économiques pour le court, le moyen et le long terme.

Néanmoins, bien que toujours très en vogue, cette présentation a, à nos yeux, un

inconvénient majeur, celui de ne pas correspondre à la réalité économique. En parti-

culier, la consommation n’est pas un moyen de soutenir la croissance mais le résultat

– et le but – d’une croissance soutenue. Pour s’en convaincre, il suffit de bien vouloir

constater que les politiques dites de relance par la consommation se sont toutes

abîmées dans l’inflation et le déficit extérieur. Et ce tout bonnement parce que leur

fondement théorique était à courte vue pour ne pas dire erroné.

Nous n’examinerons donc pas les tendances actuelles de l’économie française selon

le prisme des « moteurs de la croissance » et de leur possible évolution mais selon

celui d’une analyse de l’offre de produits, c’est à dire de ce qui modifie les capacités

productives réelles du pays.

Nous aborderons dans ce contexte trois aspects : le premier sera le positionnement

de l’économie française dans le cycle de moyen terme, le deuxième celui de son

problème majeur qu’est la situation du commerce extérieur et donc le problème de

l’épargne qui lui est intrinsèquement lié et le troisième celui des marges de manœu-

vre dont pourrait bénéficier la politique économique.

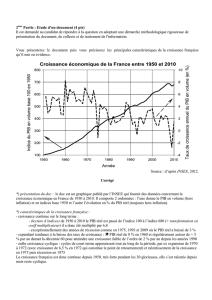

Stagationetcycleéconomique

•

Les économies développées ont retrouvé depuis le premier choc pétrolier un fonc-

tionnement cyclique qui était déjà le leur au XIXe siècle. L’économie française semble

connaître une situation en la matière assez analogue à celles de ses partenaires. Elle

obéit à une dynamique cyclique d’une périodicité que l’on peut fixer à environ neuf ans

et qui, lorsqu’on regarde les séries statistiques depuis trente ans est très dépendante des

économies américaine et allemande. Cette périodicité est évidemment indicative, le

cycle économique n’ayant pas la précision d’une horloge moderne. Néanmoins, tous les

neuf ans environ, l’économie française est en difficulté (elle a été en récession en 1975

et en 1993 et en faible croissance en 1984 et 2003), puis elle se redresse.

HAUTS ET BAS

Tableau 2 • Les cycles de l’économie française

Evolution cyclique mesurée

par l’écart entre le PIB réel et

le PIB potentiel

Années défavorables Années favorables

1990 +2,6

1993 -1,4

2000 +2

2003 -0,7

2007 +0,3

Le chiffre inscrit dans chaque case mesure l’écart en % entre le PIB réel et le PIB potentiel

source : OCDE

Selon ce raisonnement, 2007 et 2008 sont des années plutôt favorables et l’économie

française devrait connaître des déboires plus significatifs qu’aujourd’hui en 2009

et 2010. Un des aspects de cette relative bonne situation de l’économie française est

que le chômage poursuit sa décrue. Au deuxième trimestre 2008, malgré une crois-

sance plutôt en berne, l’économie française a poursuivi sur sa lancée et créé en net

près de 80 000 emplois. Le taux de chômage est inférieur à 9 %, qui est le niveau de

chômage structurel calculé par l’OCDE pour la France. Il a même baissé de façon

très sensible pour se fixer aux alentours de 7 %.

Deuxième aspect important qui tient à l’origine du cycle, celui de la situation de

l’investissement. La croissance reposant sur l’accumulation de capacités de produc-

tion, c’est à dire sur l’investissement, le cycle – les phases de ralentissement comme

les phases d’accélération – dépend en premier lieu de ce qui se passe en termes de

formation de capital. Le taux d’investissement en 2007 était de 21 %, soit un niveau

supérieur même à celui de 2000. Et malgré le repli constaté, ce niveau devrait se

maintenir encore en 2008.

3ème trimestre 2008•

Dernière remarque sur le positionnement cyclique actuel de notre économie, il faut

souligner le fait qu’au fur et à mesure que s’enchaînent les cycles, les périodes de

croissance économique sont moins marquées. L’écart dans l’année la plus faste entre

le PIB potentiel et le PIB réel se réduit de cycle en cycle. Le fait que l’économie

française investisse plutôt moins que ses homologues a pour résultat qu’elle a de

moins en moins de réserve productive à mobiliser, qu’elle est de moins en moins à

même de profiter des périodes favorables et de créer globalement de la richesse. À

force d’avoir centré les politiques économiques sur une vision court-termiste autour

de processus visant à favoriser l’expansion de la consommation, la France a négligé

son appareil productif ; elle a ainsi handicapé son avenir et ses possibilités futures de

croissance.

Un des éléments qui fonde la remarque précédente sur

l’investissement porte sur son financement, c’est à dire

sur l’évolution de l’épargne. Assez clairement, les affir-

mations selon lesquelles les problèmes de l’économie

française seraient liés à un manque de pouvoir d’achat

sont infirmées par la réalité des chiffres. Le commerce

extérieur dont le déficit se creuse traduit un manque

d’épargne et donc un excès de consommation et de pou-

voir d’achat. Si chaque phase favorable du cycle corres-

pond à une remontée du taux d’épargne, le niveau atteint

au sommet de ce cycle ne cesse de baisser, creusant un

écart inquiétant entre l’épargne nationale totale et l’in-

vestissement qu’elle devrait financer. Le taux d’épargne

global en France était de 18 % en 2000 et de 13 % en 2007. La France assure son

investissement et donc son expansion future grâce aux investissements étrangers.

D’après l’OCDE, le secteur privé non-résidentiel représente 50 % de l’investisse-

ment réalisé en France. Selon les modalités que l’on adopte pour tenir compte du

taux de change dans le calcul des investissements directs à l’étranger (IDE ou en

anglais FDI) dont bénéficie un pays, la France occupe au niveau mondial entre le

premier et le troisième rang parmi les bénéficiaires d’IDE. Vivant au-dessus de ses

capacités productives puisqu’elle accumule les déficits extérieurs, la France réussit

à maintenir son activité économique et à boucler ses comptes en faisant appel au

financement étranger.

Stagationetcycleéconomique

•

À CRÉDIT

Tableau 3 • Situation extérieure de quelques pays

Situation extérieure

(données de 2007)

Excédent/déficit

commercial

(en milliards de dollars)

Excédent/déficit des

paiements courants

(en milliards de dollars)

Poids du déficit/

excédent courant

dans le PIB (en %)

États-Unis - 810 - 740 - 5,3

Royaume-Uni - 175 - 115 - 4,1

Espagne - 125 - 145 - 9,7

France - 54 - 31 - 1,2

Allemagne + 278 + 254 + 7,3

Italie + 5 - 50 - 2,2

Zone euro + 83 + 38 + 0,3

source : FMI

Les tendances données par le tableau 3 sont plus que jamais d’actualité : les éco-

nomies espagnole, britannique et américaine vivent à crédit et se sont assuré une

forte croissance en important des capitaux de l’étranger. Avec comme conséquence

préjudiciable que la ponction à venir au profit des autres pays va s’alourdissant. Leur

modèle de croissance atteint ses limites et beaucoup prédisent que ses trois pays vont

devoir peu ou prou mener rapidement une politique d’austérité. Simultanément,

l’Allemagne accumule les excédents tant sur le plan commercial que sur celui des

paiements courants. L’Italie est dans une situation particulière qui traduit à la fois

son redressement et le prix qu’il lui faut payer pour les périodes antérieures de crois-

sance mal maîtrisée. Elle dégage un excédent commercial qui montre son retour

en force comme puissance exportatrice et sa capacité à avoir absorbé la hausse du

prix du pétrole. Sa situation déficitaire en termes de paiements courants vient tout

simplement de la nécessité de rémunérer les capitaux qu’elle a dû importer naguère

pour financer ses déficits. L’Italie se redresse mais paie ses errements passés. Quant

à la France, elle est en fait dans une situation analogue à celle de l’Espagne ou de

l’Angleterre ; elle connaît la douce insouciance des errements italiens de naguère,

insouciance qu’il faudra un jour payer. Si son cas est moins grave que celui des États-

Unis, du Royaume-Uni ou de l’Espagne, il n’en est pas moins préoccupant.

Ce manque d’épargne, qui handicape l’investissement et prépare une période dou-

loureuse, la politique économique devrait le corriger. Ce devrait même être sa pre-

mière priorité.

6

7

8

6

7

8

1

/

8

100%