Panorama économique et financier - CM

1

Rester au sein de l'Union Européenne ou pas.

Telle est la question !

Depuis son adhésion en 1972 à l’Union Européenne, la

Grande Bretagne s’est souvent interrogée sur son

positionnement dans les relations économiques,

financières et sociales avec ses partenaires européens.

Un précèdent référendum sur ce sujet ayant déjà eu lieu

en 1975. Dans le cadre de sa reconduction en tant que

1er ministre conservateur, David CAMERON avait

promis de consulter son peuple sur le maintien ou

non du Royaume-Uni dans l’Union Européenne. Un

référendum a donc été programmé pour le 23 juin

prochain.

Deux interrogations essentielles se posent à ce jour.

Quel résultat peut découler de ce scrutin populaire, et

quelles en seraient les conséquences dans l’hypothèse

d’un brexit (british exit) ?

L’anticipation d’un résultat est-il possible ?

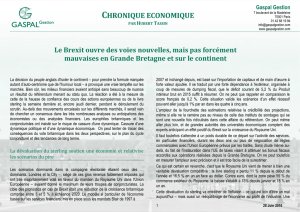

Selon les derniers sondages, le maintien semble

l’emporter (cf. graphe ci-dessous), mais il convient de

rester encore prudent sur l’analyse de ces informations.

En effet, outre le fait que les derniers résultats des

élections britanniques ont souvent mis en défaut les

sondages, la différence entre les deux « camps »

demeure trop faible pour en tirer des conclusions

hâtives. Par ailleurs, le nombre encore élevé d’indécis

peut modifier sensiblement le choix final.

Publication d'un des derniers sondages

En parallèle, dans la pure tradition britannique, les

bookmakers sont très actifs sur cet événement et

donnent une large victoire aux pro-européens (cf.

graphe ci-après).

Les paris des bookmakers

Last, but not least, un dernier élément

d’information est fourni par le marché des

changes et l’évolution de la parité de la livre

anglaise contre l’euro. En baisse de 9,4% depuis le

début de l’année sur les points les plus bas début avril,

la livre s’est redressée récemment contre la monnaie

commune (cf. graphe ci-dessous), validant ainsi

l’hypothèse d’une sortie de la Grande-Bretagne de

l’Europe moins crédible.

Evolution de la parité GBP vs Euro

30 MAI 2016

Note de synthèse

Référendum anglais du 23 juin 2016

Ce document a été produit à titre d’information seulement. Il ne constitue pas un conseil en investissement. CM-CIC Asset Management et son

personnel ne sauraient être tenus responsables de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de

l’utilisation qui pourrait en être faite par un tiers. Ce document ne peut pas être reproduit, distribué ou publié, en totalité ou en partie, sans

l’autorisation préalable écrite de CM-CIC Asset Management. Les informations qui y sont contenues ont été puisées aux meilleures sources mais

cette précaution n’exclut pas que des risques d’erreurs se soient glissés dans les chiffres indiqués ou les faits que cette lettre relate.

2

30 MAI 2016

Note de synthèse

Référendum anglais du 23 juin 2016

Les britanniques choisissent le Brexit : quelles

conséquences ?

Sur le plan économique, de nombreuses études

(parfois peut-être avec un relatif parti pris)

mentionnent qu’un tel choix aura des effets

particulièrement néfastes pour l’activité britannique.

Les incertitudes, sur la mise en place d’une nouvelle

réglementation dans les deux années qui suivront le

référendum, devraient limiter fortement toutes les

initiatives des acteurs économiques. Un repli des

investissements, une remontée du taux de chômage,

une baisse des prix de l’immobilier et une inflation

importée par la baisse de la livre sterling devraient donc

peser sur l’activité. Une chute entre 1 et 2% du PIB en

2017 est ainsi prévue par plusieurs économistes.

Certains envisagent même des conséquences négatives

jusqu’en 2020, voire 2030.

Dès à présent, le manque de visibilité sur les

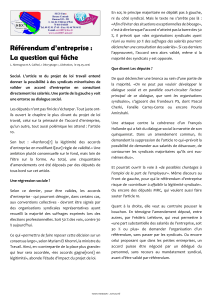

perspectives économiques anglaises est perceptible

dans les enquêtes de confiance réalisées auprès des

chefs d’entreprises. Selon la dernière publication de

Markit, l’indice PMI manufacturier vient de repasser sous

la barre des 50 points à 49,2 en avril (cf. graphe ci-

dessous), niveau jamais égalé depuis février 2013. Une

contraction du secteur industriel est donc déjà d’actualité

Outre-Manche.

PMI manufacturier en Grande Bretagne

Au plan des marchés financiers, il est fort

probable qu’un vote accréditant le Brexit aurait des

répercussions négatives sur l’ensemble des classes

d’actifs. La dégradation attendue de l’économie

anglaise et le risque de contagion qui pourrait alimenter

les visions séparatistes de certains autres pays (ou partis

politiques) européens seraient intégrés rapidement par

les investisseurs. Essayer d’anticiper avec précision le

potentiel de baisse des marchés financiers d’un tel

événement, et de surcroît peu anticipé à ce jour par les

investisseurs, reste un exercice délicat. Cela étant, de

nombreux spécialistes s’accordent sur un repli

potentiel de 10 à 15% des marchés actions, ce qui

ramènerait la plupart des indices européens sur les

points bas de février 2016 (3 900 points pour le CAC 40

ou 2 700 points sur l’EuroStoxx 50). La monnaie

anglaise serait également « attaquée » et reviendrait

dans les plus brefs délais sur les niveaux d’avril (1,235

vs euro). Sur les marchés obligataires, des tensions

pourraient également se faire ressentir sur les

signatures privées et surtout sur les dettes

souveraines périphériques. Le Bund conserverait

alors son statut de valeur refuge.

En conclusion, le scénario principal, qui semble se

dessiner, est celui du maintien du Royaume-Uni

dans l’Union Européenne. La « peur de l’inconnu », le

risque de sécession de l’Ecosse, et les craintes de

dégradation des fondamentaux de l’économie devraient

jouer favorablement pour le remain a member of

European Union (tel que formulé sur le bulletin de vote).

D’autant que les « partisans de la sortie » n’offrent pas

une vision claire sur le futur britannique, et concentrent

une partie de leurs arguments sur la problématique

parfois simpliste de l’immigration. Dans l’hypothèse

contraire, le repli des marchés pourrait n’être qu’une

réaction, certes violente, mais relativement temporaire.

Elle pourrait même fournir des opportunités pour se

renforcer sur les actifs à risque dans de bonnes

conditions, pour des investisseurs ne remettant pas en

cause la croissance structurelle et la cohésion des pays

européens.

Achevé de rédiger le 27/05/2016

1

/

2

100%