Série Smart Beta Partie 1 : Concept purement marketing ou réelle

David Schofield

Président

Division Internationale INTECH

011 +44 20 7410 1935

janvier 2014

www.intechjanus.com

Présenté par Janus Capital International Limited.

Série Smart Beta Partie 1 :

Concept purement marketing ou réelle

innovation ?

Le terme « Smart Beta » a réussi à s’imposer au sein du secteur de la gestion

d’actifs pour désigner une multitude de stratégies d’investissement diverses

et variées. Ces différentes approches de « smart beta » ont un dénominateur

commun : l’objectif d’offrir aux investisseurs une exposition actions

« différente » à celle des indices traditionnels capi-pondérés, mais qui reste

systématique.

Le terme est nouveau, moderne, et joue sur la connotation positive liée aux

technologies « smart » de l’électronique grand public. En effet, qui aujourd’hui

ne possède pas de smartphone ou n’aspire pas à une « smart TV » ? En

termes d’image marketing, le concept « smart » est associé à des produits qui

répondent quasi-intuitivement aux besoins de leurs utilisateurs, sans

nécessiter l’intervention de spécialistes techniques qualifiés.

Il s’agit donc bien d’un nom nouveau et tout à fait dans l’air du temps - mais

le concept est-il réellement novateur ?

La réponse est bien évidemment « non ». Des mécanismes de pondération

systématiques, fondés sur des éléments autres que la capitalisation

boursière, existent en fait depuis plus de trente ans.

Du bêta idiot ?

En qualifiant le « smart beta » d’intelligent, le terme implique que le

bon, vieux bêta traditionnel l’est moins. L’idée selon laquelle le

marché peut avoir un bêta date des années 1960. Au fil des années,

ce symbole grec est devenu l’abréviation employée par le secteur

pour définir l’exposition au marché telle que mesurée par un

portefeuille capi-pondéré. Malgré le fait que ces portefeuilles ne

représentent qu’une seule des méthodes systématiques permettant

de pondérer les valeurs dans un portefeuille, ils sont devenus

aujourd’hui des substituts pour mesurer la performance globale du

marché. Ils présentent en effet plusieurs avantages : faibles coûts,

simplicité totale et aucune limite de capacité.

Les portefeuilles capi-pondérés, qui permettent d’investir des

sommes considérables sur les marchés actions de manière simple et

rapide, ont attiré des billions de dollars provenant d’investisseurs

partout dans le monde. La méthodologie de pondération en fonction

de la taille de capitalisation boursière a été encouragée dès ses

débuts par le Capital Asset Pricing Model, qui soutient (dans la

mesure où l’on accepte une série d’hypothèses simplistes et peu

réalistes) qu’un portefeuille capi-pondéré est un portefeuille efficient.

Cette clé de voûte de la Théorie Moderne de Portefeuille est à

l’origine de la conviction (toujours d’actualité pour de nombreux

investisseurs) qu’un portefeuille construit sur la base d’un indice capi

-pondéré offre un niveau de rendement optimal par rapport aux

risques pris. Les fonds de ce type continuent d’attirer de larges flux,

de tous types d’investisseurs partout dans le monde, qui continuent

de croire en cette notion, pourtant largement réfutée.

A quand remontent les premières notions de

« smart beta »?

Les premières stratégies de gestion systématiques, conçues pour

répondre aux défauts inhérents des portefeuilles à indices capi-

pondérés, ont émergé dans les années 1980, soit trente ans avant la

naissance du terme « smart beta ». Dès 1982, Dr Robert Fernholz,

fondateur d’INTECH et créateur des méthodes de construction de

portefeuilles actions optimisés, a publié un article de recherche

déterminant dans lequel il démontre que non seulement un indice

capi-pondéré n’est PAS un portefeuille efficient, mais que des

performances supérieures peuvent être générées avec un niveau de

risque similaire simplement en diversifiant et en rebalançant les

positions. INTECH met en œuvre cette stratégie de gestion depuis

plus de 25 ans et gère aujourd’hui plus de 40 milliards de dollars

d’encours sur la base de ces principes.

Par la suite, les travaux réalisés par différents acteurs du secteur et

du monde universitaire visant à identifier des « biais » de portefeuilles

capables de générer des performances régulièrement supérieures

sont largement connus. Au fil des années, le nombre de

méthodologies de pondération alternatives a été pléthorique : équi-

pondération, pondération en fonction des revenus, des dividendes,

des bénéfices, de la liquidité, du bêta, des actifs (wealth-weighted) ou

encore du PIB, pour n’en citer que quelques-unes. Différentes

associations de ces facteurs, et d’autres, ont servi de base à l’offre

de produits indiciels optimisés commercialisés par les gérants

quantitatifs à compter des années 1990. Ces produits auraient pu

être labellisés « Smart Beta » à l’époque, si le terme avait existé.

Un petit nombre de ces facteurs individuels se démarquent

particulièrement. Il s’agit de la « taille » (1981), « la

valorisation » (1992) et le « momentum » (1997). Le succès qu’ont

connu ces facteurs au cours des trente dernières années leur a valu

d’entrer dans la cour des grands et de devenir des « effets ». Nous

pourrions également inclure dans ce groupe la « volatilité » et

« l’anomalie de faible volatilité » qui entrent dans ce club select des

facteurs de risque. Les portefeuilles construits sur la base de ces

facteurs sont désormais reconnus comme des stratégies de gestion

gagnantes. Nous pouvons douter de cette affirmation, mais ce débat

fera l’objet d’un article ultérieur. Nous nous contenterons de noter

que des sociétés de gestion ont monté des activités entières et

gèrent des centaines de milliards de dollars sur la base de produits

d’investissement visant à exploiter ces effets. De plus, au même titre

que le bêta, ces effets se sont immiscés dans les publications, les

pratiques et les convictions de la place financière pour devenir des

composantes de la performance d’un portefeuille : des facteurs de

risques pouvant servir à justifier la performance d’autres

portefeuilles.

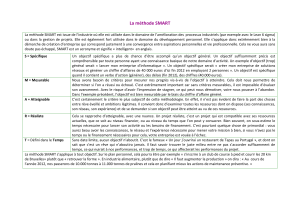

Source : P&I. Les encours investis dans des fonds à indices capi-pondérés

peuvent également inclure des actifs dont les indices ne sont pas capi-pondérés en raison

de la disponibilité limitée des données historiques.

$4.23

$5.47 $5.34

$4.10

$4.77

$6.06 $6.12

$7.14

$0

$1

$2

$3

$4

$5

$6

$7

$8

2006 2007 2008 2009 2010 2011 2012 2013

$

Trillion

Graphique 1 : Encours sous gestion dans des fonds à indices

Smart Beta – un nom à la recherche d’une

catégorie ?

Comment expliquer l’émergence soudaine de la catégorie « smart

beta », alors que ses composantes existent depuis plus de 30 ans ?

La réponse se trouve sans doute dans des thématiques propres au

secteur de la gestion d’actifs qui ont pris une importance

particulière au cours des 5 dernières années : comment générer de

meilleures performances ; comment réduire les risques et comment

contrôler les coûts.

Depuis l’an 2000, les marchés ont connu deux crises boursières

majeures qui ont laissé les investisseurs meurtris, les fonds de

pension déficitaires et tous les acteurs en quête de plus de

rendement. En parallèle, les administrateurs de fonds de pension,

les autorités de tutelles et les comités d’investissement ont accordé

une importance accrue au risque – ou comment diversifier son

exposition au marché et donc la réduire. Dans un contexte

d’austérité économique mondiale et de perspectives de

performances globalement modestes sur les marchés financiers,

atteindre ces objectifs tout en maîtrisant les coûts est au cœur des

préoccupations des investisseurs. Le concept de « smart beta » a été

mis en avant pour répondre à ces attentes.

Rappelons que le terme « bêta » est synonyme de gestion passive,

dont un des atouts clés est son coût très faible. Or depuis environ

50 ans, la seule option passive au menu était la gestion indicielle

capi-pondérée, qui bien qu’économique, présentait de nombreux

défauts. Les principaux désavantages de ce type de gestion sont

notamment la surexposition aux valeurs survalorisés et aux grandes

capitalisations, et l’absence de protection à la baisse. En effet,

même en étant investi dans un fonds indiciel, un investisseur peut

tout à fait perdre la moitié de son capital sur une période de 12

mois.

Les approches « smart beta » ont pour vocation d’offrir la même

approche « low cost » et passive que les fonds indiciels capi-

pondérés, mais sont conçus pour exploiter certains des facteurs de

risque mentionnés ci-dessus – l’objectif étant de générer des

performances supérieures pour un niveau de risque similaire, voire

inférieur. Ces produits sont parfois connus sous le nom de

portefeuilles indiciels « alternatifs », car ils emploient des

mécanismes de pondération fondés sur des mesures autres que la

capitalisation boursière, comme la valorisation fondamentale ou la

volatilité des titres. Désormais entrés dans les mœurs, ces « effets »

sont assimilés à des expositions disponibles, auxquelles un

investisseur peut accéder de manière systématique et passive, dans

le cadre de son allocation « smart beta » - une source de

diversification par rapport aux portefeuilles capi-pondérés

traditionnels. Si ces stratégies de gestion fondées sur des facteurs

de risque existent depuis 30 ans, les portefeuilles indiciels « smart

beta » ont pour objectif de supprimer le recours obligatoire à des

gérants actifs et qualifiés. Il semblerait que l’alpha d’hier ait été re-

packagé sous forme de bêta, et proposé aux investisseurs dans un

format « indiciel » générique.

Mais ces stratégies sont-elles réellement des indices? Sont-elles

réellement passives ? Le « smart beta » est-il intelligent comme son

nom l’indique, et s’agit-il vraiment de bêta ? Nous tâcherons de

répondre à ces questions (et à d’autres) dans notre second article

de la série Smart Beta.

Pour recevoir les parties 2 et 3 de notre Série Smart Beta, merci

d’envoyer un e-mail à l’adresse suivante :

Avertissement

Diffusé en Europe par Janus Capital International Limited, agréée et contrôlée au

Royaume-Uni par la Financial Services Authority et à Dubaï par la Dubai Financial

Services Authority en qualité de bureau de représentation. Diffusé à : (a) Taiwan -

République de Chine par Janus Capital International Limited, agréée par la Financial

Services Authority au Royaume-Uni ; (b) à Hong Kong et en Australie par Janus Capital

Asia Limited (ARBN 122 997 317), domiciliée à Hong Kong et exemptée d’agrément par

l’autorité de tutelle australienne, agréée par la Securities and Futures Commission de

Hong Kong selon la règlementation de HK qui diffère de la règlementation australienne

et (c) à Singapour par Janus Capital Singapore Pte (enregistré sous le numéro

200617443N), et détenteur d’une licence de prestataire de services financiers émise

par la Monetary Authority of Singapore et l’autorisant à pratiquer les activités

réglementées de gestion de portefeuilles et de négociation. En Australie, réservé aux

clients professionnels ; à Taiwan République de Chine et en République Populaire de

Chine, réservé à une sélection d’investisseurs institutionnels ciblés. A Singapour,

réservé exclusivement aux investisseurs accrédités et institutionnels tels que définis

dans la section 4A de la Securities and Futures Act (Cap.289).

Ce document ne constitue ni conseil en investissement, ni une recommandation

d’achat ou de vente, sauf dans le cadre d’un accord conforme à la règlementation et au

cadre juridique en vigueur. Janus Capital Group et ses filiales déclinent toute

responsabilité en cas de distribution illégale de ce document (intégral ou en partie) à

des tiers, ou pour toute information reconstruite à partir de cette présentation, et

n'apportent aucune garantie sur l'exactitude, l'exhaustivité ou l'actualité des

informations, ou quant aux résultats obtenus par suite de son utilisation. Comme pour

tout investissement, chaque investisseur est tenu de s’informer individuellement sur les

risques encourus.

La diffusion de ce document ou de l’information qu’il contient peut être restreint

juridiquement, et peut ne pas être autorisé dans certaines juridictions ou dans

certaines situations, dans quel cas son usage serait illégal. Si l’intermédiaire financier

souhaite transmettre ce document ou l’information qu’il contient à un tiers, c’est la

responsabilité de cet intermédiaire qui est engagée : il doit s’informer des contraintes

règlementaires éventuelles et s’assurer qu’il opère en conformité.

Les opinions exprimées sont celles des auteurs et peuvent évoluer à tout moment en

fonction des marchés financiers ou des conditions économiques. Les commentaires ne

doivent pas être interprétés comme étant des recommandations sur des titres ou des

secteurs, mais servent à illustrer des thématiques plus générales.

Document réservé aux investisseurs institutionnels / professionnels uniquement.

IB-1113(31)0914 EAM Inst

1

/

3

100%