agenda soldes d`été 2011 ventes sur internet

DATES

ET CHIFFRES

CLÉS

AGENDA

CCI de la Moselle :

30 mai 2011 : à Metz de 9h à 10h30 - Atelier « Devantures

et Enseignes » : règles architecturales dans les zones

classées (avec l’ architecte des Bâtiments de France).

2 juin 2011 : à l’Espace Moselle Numérique de Metz, de 9h à

10h30 - Atelier « Présence sur Internet : Sites vitrines ».

6 juin 2011 : à l’Espace Moselle Numérique de Metz, de 9h à

10h30 - Atelier « Référencement Internet : nouvelle donne ».

16 juin 2011 : à Metz à partir de 18h30

Soirée du Commerce - spécial Franchise : « L’accompa-

gnement des franchisés dans leur développement ».

Retrouvez l’agenda complet sur www.moselle.cci.fr

Associations de commerçants :

MOSELLE EST :

4 juin 2011 :

Bouzonville Autrefois.

25-26 juin 2011 :

20 ans de la Fête de la Saint Paul à Sarreguemines.

MOSELLE NORD :

7 juin 2011 :

Les Assises du Commerce à Thionville.

24 août 2011 :

Ouverture de la Cour des Capucins

(Nouvel Espace commercial) à Thionville.

METZ-METZ CAMPAGNE :

24 août 2011 :

Braderie de Metz.

11 septembre 2011 :

Brocante du Quartier Outre-Seille à Metz.

MOSELLE SUD :

16 septembre 2011 :

Braderie à Dieuze.

23-25 septembre 2011 :

Les Escales du Goût à Sarrebourg.

Avec 40 % des établissements, le Commerce représente en Moselle une part majeure de l’économie.

C’est pourquoi, et afin d’être en permanence au plus proche de vos problématiques quotidiennes,

nous souhaitons renforcer nos liens avec vous au travers de la « Lettre du Commerce et des Services ».

Cette lettre, qui se veut pratique et technique, a pour objectif de vous informer des évolutions législatives et

règlementaires qui vous concernent. Elle vous fait également découvrir de nouvelles pratiques et méthodes

qui s’imposent dans le monde actuel, et qu’il faut connaître pour rester dans la course.

Au sein de la CCI de la Moselle, une équipe de conseillers est à votre disposition pour répondre à vos

préoccupations et met en oeuvre des actions d’accompagnement de vos commerces au quotidien.

N’hésitez pas à faire appel à eux ! Vous découvrirez leurs actions au fil des pages.

Pour ce premier numéro, nous aborderons, entre autres, l’intérêt pour le commerce traditionnel de s’inscrire dans l’ère Internet,

nous rappellerons la réglementation relative aux Soldes et à la Taxe Locale sur la Publicité Extérieure (TLPE), sans oublier les

actions de la CCI : Observatoire du Commerce, Promotion des Marchés et Accompagnement aux Technologies de l’Information

et de la Communication (TIC).

Vous souhaitant une excellente lecture,

Nicole Muller-Becker

Vice-Présidente Commerce

Chambre de Commerce, d’Industrie et de Services de la Moselle

Ont collaboré à ce numéro :

Nicole Muller-Becker, Fabienne Fixaris, Jérôme Vanel, Service Commerce,

Service Communication. Contact CCI : E-mail : commerce@moselle.cci.fr -

Tél. 03 87 52 31 00 - Edition : mai 2011 - 12 500 exemplaires.

Photos : © Dimco - TekART - Beboy - Black Me - Callahan - Nyul -

Fotolia, Philippe Gisselbrecht, DR.

SOLDES D’ÉTÉ 2011

A partir du mercredi 22 juin 2011,

à 8h pour une durée de cinq semaines.

VENTES SUR INTERNET :

EN FRANCE : + 28% en 2010

(+ 31% en 2009)

Soit un CA cumulé des ventes

de 31 milliards d’euros

27 millions d’internautes

achètent en ligne

Cyber-acheteurs de plus de 65 ans :

+ 73% en 1 an.

EN MOSELLE :

Internet et la VPC = 4,6 % de l’évasion commerciale,

soit un marché potentiel de 260 millions d’euros.

POURQUOI FAIRE LE SAUT ?

La présence sur Internet est nécessaire

pour de multiples raisons : elle augmente le

Chiffre d’Affaires, rend moins fragile la boutique

physique (par exemple : des travaux à proximité du

commerce peuvent grandement et durablement

gêner l’activité), et procure une visibilité au-

delà de son environnement géographique

immédiat (élargissement de la zone de chalandise

du magasin). C’est également un moyen de

communication, rapide et efficace, et souvent bien

moins cher que les publicités traditionnelles !

N’oubliez pas que ce que vous ne faites pas, vos

concurrents s’en chargent, que ce soit à un niveau

local ou plus large. Nos voisins européens ont des

taux de croissance supérieurs aux nôtres car ils

ont adopté de manière plus massive les TIC, et pas

seulement pour des raisons de productivité et/ou

de fiscalité.

Se préoccuper de sa présence sur Internet est donc

nécessaire dans un environnement concurrentiel

intense.

Enfin, il faut avoir à l’esprit que de nouveaux

consommateurs fortement « branchés », ainsi que

des personnes du 3ème âge, arrivent en force sur

Internet.

Ne pas être sur le Net, c’est renoncer d’emblée à

une partie de sa clientèle potentielle !

PAR OÙ COMMENCER ?

S’informer, regarder la concurrence, votre environnement :

Votre produit peut-il se vendre sur le Net ? Observez les places de marché

(Priceminister, le Bon coin, E-bay, etc...).

Réfléchir préalablement à votre projet :

Ecrire l’ébauche d’un cahier des charges : quel produit, quelle distribution,

quel moyen de paiement, quelle navigation dans le site, quelle sécurité

informatique, etc… ? Ce document sera nécessaire pour vous faire comprendre

de votre prestataire.

Faites le tour des prestataires qui vous aideront à être présents sur

le Net :

Les web-agencies, les agences de communication, les hébergeurs, proposent

des tarifs et des offres très différentes pour le même service. Cherchez à

connaître et à contacter leurs références, vous en trouverez peut-être qui

œuvrent dans le même secteur d’activité que vous.

Les moyens de paiement ne sont pas à négliger dans la comparaison des coûts.

Intéressez-vous aussi à la logistique à mettre en œuvre pour satisfaire au mieux

votre client.

Enfin, ne sous-estimez pas le temps nécessaire pour saisir les caractéristiques

de vos articles dans la boutique virtuelle ou pour prendre des photos de vos

produits en situation.

VOUS N’ÊTES

PAS SEULS !

Pour vous aider au

démarrage de votre

activité sur Internet et,

de manière plus large, à

l’utilisation des TIC au service de votre commerce, la CCI de la Moselle a mis en

place :

- L’Espace Moselle Numérique (en partenariat avec le Conseil Général de la

Moselle) :

Cet espace peut vous accueillir pour un pré-diagnostic de vos usages en matière

de TIC, pour une visite des locaux, ou pour suivre une formation/sensibilisation

gratuite.

- Le dispositif : www.achat-moselle.com, pour démarrer sur le Net,

une solution adaptée aux entreprises individuelles et PME du Commerce.

Ce site, qui totalise près de 650 000 visites par an, vous aide à réaliser à moindre

frais votre première vitrine sur le Net. Et pourquoi pas jusqu’à la vente en ligne !

Internet : Quelle stratégie

pour les commerçants mosellans ?

ETAT DE LA PRÉSENCE DES TRÈS PETITES ENTREPRISES (TPE) SUR INTERNET

Une récente étude du cabinet LH2 de septembre 2010 révèle que seulement 52% des TPE sont présentes sur

Internet. Bien souvent, leur présence se limite à un site vitrine (pas de commerce en ligne). Les réseaux sociaux

et l’Internet mobile sont encore loin de leurs préoccupations.

Ce constat est d’autant plus inquiétant qu’une grande partie des personnes interrogées reconnaît les bénéfices d’une

présence sur Internet (développement des ventes en France et à l’International, amélioration de la relation client,…).

Si la moitié des TPE expliquent leur absence sur le Net par le manque d’utilité pour leur activité, il s’avère en réalité que

c’est avant tout le manque d’informations et de maîtrise des Technologies de l’Information et de la Communication

(TIC) qui freinent cette démarche.

La dernière étude de la Fédération des Centres de Gestion Agréés (F.C.G.A.), parue en janvier 2011, corrobore ce constat.

Pour plus d’informations, contactez la CCI de la Moselle :

Espace Moselle Numérique : Joseph MEGNA, Animateur/Responsable au 03 87 65 25 71 ou jmegna@espacemosellenumerique.fr

Achat-Moselle.com : Christian DENYS, Conseiller en développement d’entreprise au 03 87 52 31 88 ou [email protected]

La Lettre du Commerce et des Services en Moselle - n°1 / mai 2011

Pour plus d’informations, contactez la CCI de la Moselle :

Olivier PIERINI, Chargé de mission Observatoire - Tél. : 03 87 52 31 23 - E-mail : [email protected]

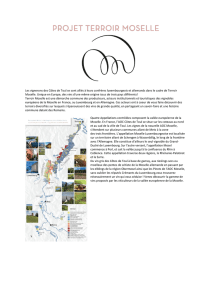

Le comportement

d’achat des

ménages en Lorraine

et dans l’espace

transfrontalier

L

a nouvelle expertise développée par les CCI lorraines

porte un regard inédit, à l’échelle régionale, sur

le comportement d’achat des ménages et le

fonctionnement commercial des territoires. Un nouveau

service pour les acteurs du commerce.

Commerce en Moselle :

Le département de la Moselle offre le marché de consommation

le plus important de Lorraine. La concurrence des pays frontaliers

est sensible mais localisée. Les nombreux pôles commerciaux créent

une forte concurrence dans le sillon mosellan, alors que les autres

territoires sont plus autonomes, voire dépendants de l’extérieur.

Avec 7,3 milliards d’euros de potentiel de consommation

annuelle, le département de la Moselle concentre 44,4% des

dépenses commercialisables totales des ménages lorrains (en

cohérence avec le poids démographique du département).

88% des dépenses des ménages mosellans sont réalisées

dans le département. Ce score atteint 93,2% pour les achats

alimentaires. Ces indicateurs de performance commerciale sont

satisfaisants, compte tenu de la concurrence sensible exercée

notamment par le commerce transfrontalier.

L’évasion commerciale hors du département atteint 12%,

soit 680 millions d’euros. Les principales destinations

extérieures d’achats sont :

• Internet, Vente Par Correspondance : 4,6%

• L’Allemagne : 3,4%

• La Meurthe-et-Moselle : 1,4%

• Le Luxembourg : 0,9%

• Le Bas-Rhin : 0,9%

> Une dimension frontalière bien présente :

L’Allemagne est le pays frontalier le plus attractif auprès des

ménages mosellans. Le montant de l’évasion s’élève à 195 M€

alors que l’apport de chiffres d’affaires en provenance d’Allemagne

est estimé à 34 M€, au même niveau que l’apport luxembourgeois

(36 M€). Les territoires les plus exposés à l’évasion transfrontalière

sont ceux de l’Est mosellan dont, en moyenne, 9% du marché de

consommation est capté par le commerce allemand.

> Un sillon mosellan hyperconcurrentiel :

Entre Metz et Thionville, les fortes densités de l’offre commerciale et

de la population génèrent d’intenses flux commerciaux, y compris

en provenance du nord de la Meurthe-et-Moselle voisine (190 M€)

et d’une partie du secteur de Pont-à-Mousson.

40% des dépenses commercialisables des ménages

mosellans

sont réalisées dans le sillon mosellan.

L’agglomération commerciale de Metz capte 24% de ces

dépenses, contre 10% pour celle de Thionville.

Dans le reste du département, des bassins de consommation

relativement autonomes et assez étendus se structurent autour des

villes de Forbach, Sarreguemines et Sarrebourg. Seule la zone de

Château-Salins est majoritairement attirée par un territoire extérieur

au département de la Moselle (agglomération de Nancy).

En conclusion, l’Observatoire du Commerce constitue

un outil d’aide au diagnostic de territoire pour les

collectivités locales et les acteurs privés du commerce.

Bienvenue

sur nos marchés !

Véritables lieux de vie, de

contacts et d’échanges, les

marchés sont des espaces de

convivialité qui permettent de

dynamiser le commerce de

centre ville en créant une

animation régulière.

Ce secteur d’activité, qui

représente un poids écono-

mique important, sert de

régulateur du commerce et

favorise le lien social.

Éléments forts de notre patrimoine, ils perpétuent la tradition

d’un commerce ancestral qui résiste et s’adapte aux différentes

formes de distribution.

La CCI de la Moselle, en partenariat avec

le Syndicat des Marchés de France de

la Moselle, a édité un guide des Marchés

de Moselle que vous pouvez consulter ou

télécharger à partir du site Internet :

www.moselle.cci.fr

Vous pouvez également vous procurer des exemplaires reliés,

ou obtenir des informations complémentaires relatifs aux

commerçants non sédentaires, auprès de la CCI de la Moselle :

Géraldine GIORGIO

Tél : 03 87 52 31 73

Email : [email protected]

La Lettre du Commerce et des Services en Moselle - n°1 / mai 2011

DÉFINITION DES SOLDES

Constituent des soldes « les ventes

accompagnées ou précédées de

publicité et annoncées comme

tendant, par une réduction de prix, à

l’écoulement accéléré de marchandises

en stock, durant les périodes définies ».

(

article L310-3 du Code de Commerce

)

PÉRIODE DES SOLDES

On compte deux périodes de cinq semaines

chacune (soldes fixes), auxquelles s’ajoutent

deux semaines libres (soldes flottants)

choisies par le commerçant.

(

article D310-15-2 du Code du Commerce

)

Les soldes fixes :

• Les soldes d’hiver débutent le 2ème mercredi du mois de janvier

à 8h du matin. Cette date est avancée au 1er mercredi du mois de

janvier lorsque le 2ème mercredi intervient après le 12 du mois.

• Les soldes d’été débutent le dernier mercredi du mois de juin à 8h

du matin. Cette date est avancée à l’avant-dernier mercredi du mois

de juin lorsque le dernier mercredi intervient après le 28 du mois.

Il existe cependant des dérogations pour certains départements,

notamment la Moselle, où les soldes d’hiver démarrent le premier

jour ouvré du mois de janvier. Pour consulter la liste de toutes les

dérogations, se référer à l’article annexe de l’article D310-15-3 du

Code du Commerce.

Les soldes flottants :

Il s’agit d’une période d’une durée maximale de deux semaines, ou

deux périodes d’une durée maximale d’une semaine, dont les dates

sont librement choisies par le commerçant.

Ces périodes complémentaires doivent s’achever au plus tard un

mois avant le début des soldes fixes. Elles sont soumises à déclaration

préalable auprès de l’autorité administrative compétente du lieu

des soldes, ou du département du siège de l’entreprise de vente à

distance.

Deux possibilités pour effectuer la déclaration :

• Formulaire téléchargeable sur le site : www.moselle.pref.gouv.fr/

economie-emploi/index.html (activités commerciales - soldes)

• Télé-déclaration sur le site Internet du Ministère :

http://telesoldes.dgccrf.bercy.gouv.fr

Comment fixer vos réductions de prix ? (Prix de référence)

Les opérations de soldes sont conditionnées par une réduction

de prix qui doit être réelle. Pour calculer la réduction accordée, il

convient de déterminer le prix de référence, qui sert de base de

calcul. Celui-ci correspond au prix le plus bas pratiqué au cours

des trente derniers jours.

Publicité :

Pour être considérées comme des soldes, les ventes doivent

impérativement être précédées ou accompagnées de publicité sous

toutes ses formes : affiches, tracts, spots télévision ou radio.

Lorsqu’elle est faite à l’extérieur du point de vente, la publicité

annonçant des réductions de prix doit préciser la période des soldes,

l’importance de la réduction en valeur absolue ou en pourcentage,

et les produits concernés.

Lorsque la publicité est faite sur le lieu de vente, celle-ci doit faire

apparaître obligatoirement le prix réduit et le prix de référence.

Date des soldes d’été 2011 :

Les soldes d’été débuteront le mercredi 22 juin 2011,

à 8h, pour une durée de cinq semaines.

La TLPE est une imposition locale

facultative qui taxe les enseignes,

les préenseignes et les dispositifs

publicitaires. La TLPE remplace

la taxe sur les publicités frappant

les affiches, réclames et enseignes

lumineuses (TSA), la taxe sur les

emplacements publicitaires (TSE) et la

taxe sur les véhicules publicitaires.

• Quelles sont les activités

concernées ?

La TLPE concerne toutes les activités

économiques (commerciales, industrielles,

de services…).

• Quelle est l’assiette de

la TLPE ?

Sont taxées : les publi-

cités fixes visibles de

toute voie ouverte à la

circulation publique.

• Sont pris en compte :

les enseignes, préenseignes

et dispositifs publicitaires.

• Sont exonérés de la TLPE :

les enseignes dont la

somme des superficies est

inférieure ou égale à 7 m²,

sauf délibération contraire

de la collectivité ; les

dispositifs exclusivement

dédiés à l’affichage de

publicités à visée non commerciale ; les

dispositifs concernant des spectacles.

D’autres exonérations sont laissées à la

discrétion des collectivités, dans les limites

fixées par la loi.

• Qui est redevable ?

Le redevable est l’exploitant du dispositif,

ou à défaut le propriétaire, ou à défaut

celui dans l’intérêt duquel le dispositif

a été réalisé.

• Quels sont les tarifs de la TLPE ?

Les tarifs dépendent de la nature des

supports publicitaires, de leur surface,

et de la population de la collectivité

bénéficiaire de la taxe. La collectivité peut

majorer, minorer les tarifs et prévoir des

exonérations ou réfactions dans les limites

fixées par le Code Général des Collectivités

Territoriales.

• Comment la déclarer ?

Déclaration auprès de la collectivité avant

le 1er mars pour les supports existants

au 1er janvier à partir d’un formulaire

type disponible en mairie.

Dans le cas de l’installation ou la

suppression d’un dispositif (enseigne

préenseigne, dispositif publicitaire) en

cours d’année, la déclaration est à faire en

mairie dans les deux mois suivants.

• Quand la régler ?

A compter du 1er septembre de l’année

d’imposition.

• Qui contacter ?

La mairie de votre commune d’implantation.

Textes réglementaires :

Sur le site Internet :

www.legifrance.gouv.fr

•

Articles L2333-6 à L2333-16 du Code Général

des Collectivités Territoriales.

•

Article L581-3 du Code de l’Environnement.

Sur le site Internet : http://circulaires.gouv.fr

•

Circulaire du 24 septembre 2008

n° NOR-INT-B08-00160C du Ministère

de l’Intérieur.

LES

SOLDES

Pour plus d’informations, contactez la CCI de la Moselle :

Emilie FOISSEY - Juriste en Droit des Affaires - Tél. : 03 87 52 31 13 - E-mail : efoissey@moselle.cci.fr

La Lettre du Commerce et des Services en Moselle - n°1 / mai 2011

Infos juridiques

1

/

4

100%