Rapport économique (09/2016) pdf 599.97 KB Téléchargement

1

Département fédéral des affaires étrangères DFAE

Formulaire CH@WORLD: A754

Représentation suisse à: Montevideo

Pays: Uruguay

Dernière actualisation: 09/2016

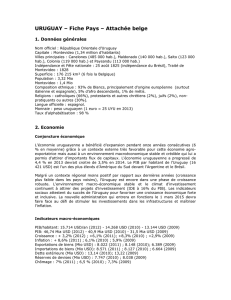

Rapport économique Uruguay 2015

Executive Summary

L’Uruguay a connu, en 2015, sa 13ème année consécutive de croissance économique (+1%),

un record historique. Néanmoins, la première année du second quinquennat du Président Taba-

ré Vázquez a été marquée par une détérioration de plusieurs indicateurs: ralentissement de

l’activité économique, inflation proche des 10%, renchérissement important de l’USD par

rapport au Peso uruguayen et ses conséquences néfastes sur une économie encore fortement

dollarisée, augmentation du chômage (7.9%), plus important déficit fiscal depuis la crise éco-

nomique de 2002 (3.5% du PIB) et une dette publique grimpante (60.7% du PIB). La cristallisa-

tion de ces facteurs adverses a donné naissance aux conflits du travail les plus graves depuis

l’arrivée au pouvoir du Frente Amplio en 2005, entre un gouvernement forcé de prendre des

mesures et de puissants syndicats opposés à toute stagnation des salaires réels ou élimination

de ce qu’ils considèrent des acquis sociaux.

Dans un contexte régional et global difficile, les volumes d’exportations n’ont certes pas reculé

par rapport à 2014, les prix des principaux produits d’exportation uruguayens (viande, soja) ont

cependant significativement baissé. Ainsi, la valeur totale des exportations s’est établie en

2015 à USD 8.97 milliards, soit 11.6% de moins que l’année précédente, restant par là même

supérieure aux USD 8.55 milliards de marchandises importées. Les exportations suisses à

destination de l’Uruguay (CHF 244 millions) ont reculé de 7.7% par rapport à 2014. La matrice

de ces exportations n’a cependant pas changé: avec 75% et 10%, les produits pharmaceu-

tiques et l’horlogerie sont à nouveau les marchandises suisses les plus demandées. Les mé-

taux précieux (58%) et les produits agricoles (33%) constituent une part écrasante des mar-

chandises que la Suisse importe (USD 98 millions) de l’Uruguay.

L’Uruguay, avec ses 3.5 millions d’habitants, présente certes un marché de taille très réduite.

Cependant, d’autres facteurs poussent un nombre non négligeable d’entreprises étrangères à

s’y installer: la sécurité juridique y est garantie; il n’existe pas d’entrave à la circulation des

capitaux; la corruption y est la plus basse d’Amérique latine (devant le Chili); ses nombreuses

zones franches sont, d’un point de vue fiscal, très attractives pour les investisseurs. A cela

s’ajoute que l’Uruguay est membre du Mercosur, bloc régional de quelques 300 millions

d’habitants. L’arrivée au pouvoir de gouvernements plus libéraux dans les autres pays membres

de ce même bloc pourrait accélérer les négociations de traité de libre-échange tant avec l’UE

qu’avec l’AELE. L’Uruguay, par la force des choses, contraint de regarder au-delà de ses fron-

2

tières et de diversifier ses marchés d’exportations, continuera de jouer un rôle de moteur dans

ces négociations.

3

TABLE DES MATIÈRES

Executive Summary .................................................................................................................. 1

1. Problèmes et enjeux économiques ................................................................................... 4

1.1. Situation économique.................................................................................................. 4

1.2. Perspectives, potentiel et défis ....................................................................................... 5

2. Accords internationaux et régionaux économiques ........................................................... 7

2.1. Politique, priorités du pays ............................................................................................. 7

2.2. Perspectives pour la Suisse ........................................................................................... 8

3. Commerce extérieur .......................................................................................................... 9

3.1. Evolution et perspectives générales ............................................................................... 9

3.2. Commerce bilatéral ...................................................................................................... 10

4. Investissements directs ................................................................................................... 11

4.1. Evolution et perspectives générales ............................................................................. 11

4.2. Investissements bilatéraux ........................................................................................... 11

5. Promotion commerciale, économique et touristique « Promotion de l’image de la Suisse »

13

5.1. Instruments de la promotion économique extérieure .................................................... 13

5.2. Intérêt du pays de résidence pour la Suisse ................................................................. 13

6. Annexes .......................................................................................................................... 14

Structure de l’économie ...................................................................................................... 14

Principales données économiques ...................................................................................... 15

Uruguay: Partenaires commerciaux .................................................................................... 16

Commerce bilatéral du point de vue suisse ......................................................................... 17

Principaux pays investisseurs 2015 .................................................................................... 19

Présence uruguayenne en Suisse ...................................................................................... 20

Adresses internet utiles ....................................................................................................... 20

4

1. Problèmes et enjeux économiques

1.1. Situation économique

Le Président Tabaré Vázquez, élu pour la seconde fois après le quinquennat 2005-2010, a en-

tamé début 2016 sa deuxième année à la tête du gouvernement. Il s’agit d’un retour au pouvoir

de la frange centriste du Frente Amplio, coalition d’une vingtaine de partis allant des commu-

nistes et d’autres secteurs proches de l’ancien Président José Mujica aux sociaux-démocrates

desquels se rapproche Vázquez. Les attentes envers Vázquez étaient grandes, sa côte de popu-

larité ayant atteint les 80% à la fin de son premier mandat. L’augmentation des dépenses et in-

vestissements publics durant la dernière année du gouvernement précédent, ceci à des fins élec-

torales évidentes, ont contribué autant à générer de gros espoirs au sein de la population qu’à

détériorer les finances publiques. La situation économique du pays s’est dégradée durant l’année

2015 et le premier semestre 2016. Tant des facteurs externes – ralentissement de la conjoncture

internationale, crises politiques et économiques dans certains des principaux pays partenaires –

qu’internes – mauvaise allocation des ressources publiques durant les années de vaches

grasses, dégradation de l’éducation publique, sentiment d’insécurité croissant – ont contribué à

un désenchantement rapide d’une bonne partie de la population envers le Président Vázquez,

lui reprochant son inaction et sa passivité. Les critiques abondent, non seulement de la part de

l’opposition et des entrepreneurs, mais aussi au sein même de la coalition au pouvoir et des syn-

dicats.

Malgré un ralentissement notoire de la croissance, il faut relever que l’économie uruguayenne a

enregistré, en 2015, sa 13ème année consécutive d’expansion (+1%

1

), prolongeant ainsi la plus

longue période de croissance économique de l’histoire du pays et présentant désormais un PIB

d‘USD 53.4 milliards et ceci malgré les importantes crises de ses deux grands voisins et parte-

naires économiques. Avec une croissance prévue de 0.5-0.6% pour la fin de l’année, ce cycle ne

devrait pas être interrompu en 2016. Cependant, cette croissance ne se reflète pas dans la per-

ception quotidienne des Uruguayens. En effet, plusieurs indicateurs – consommation, dépenses

des ménages, investissements du secteur privé – ont chuté en 2015. Ceci s’explique en partie

par l’augmentation de 23% du taux de change USD/UYU: en effet, l’économie uruguayenne

étant encore fortement dollarisée, une valorisation de la monnaie américaine se traduit inexora-

blement par un renchérissement non seulement des importations, mais aussi des nombreux pro-

duits et services dont les prix sont fixés en USD. Ainsi, malgré les interventions de la Banque

Centrale, l’inflation a atteint, en 2015, les 8.7% selon la Banque Mondiale

2

et les 9.44% selon

l’Institut National de Statistique

3

.

Le ralentissement de l’activité économique a également conduit à une augmentation du taux de

chômage (7.9%), provoquant la perte de 61'000 postes de travail par rapport à 2014 (6.7%)

4

.

Cette dégradation se traduit également par un coup d’arrêt dans le cycle de hausse des salaires

réels. Pour cette raison, 2015 a été marquée par les conflits du travail les plus graves depuis la

crise économique de 2002. Les syndicats, très influents en Uruguay, mènent la vie dure au gou-

vernement: deux grèves générales ont déjà ponctué le deuxième mandat de Vázquez, vieux de

seulement 18 mois.

1

Selon les données de la Banque mondiale, www.bancomundial.org

2

www.bancomundial.org

3

www.ine.gub.uy

4

Monitoreo económico, número 149 – Unidad de Análisis Económico

5

Le déficit fiscal s’est monté à quelques UYU 51.398 millions (env. USD 1.845 millions), soit

3.5% du PIB, son niveau le plus élevé depuis la crise de 2002

5

. Cette augmentation s’explique

plus par la chute des recettes fiscales due au ralentissement économique, que par une hausse

des dépenses publiques. A noter qu’avant le paiement du service de la dette, le gouvernement

présentait un budget équilibré, contrairement à 2014.

La dette publique brute se situe, certes, bien en-dessous de son niveau de 2002, lorsqu’elle

atteignait 121% du PIB, elle s’est cependant légèrement accrue ces dernières années pour at-

teindre 61.9%

6

du PIB en 2015 (contre 60.2% en 2013 et 61.3 en 2014

7

), ce qui constitue un

chiffre important au niveau régional. Ce haut pourcentage n’a cependant pas remis en question

la solvabilité de l’Uruguay sur les marchés internationaux, autant Standard & Poor’s que Moody’s

ayant procédé en 2015 à un relèvement de la qualification de la dette souveraine uruguayenne à

BBB.

En 2015, comme en 2014, le taux de pauvreté s’élevait à 9.7%. Nous assistons donc à une

stagnation dans le processus de recul de la pauvreté qu’avait connu le pays depuis la crise de

2002. En 2006 encore, ce taux atteignait les 32.5%. Le coefficient GINI a suivi une évolution

similaire, diminuant de 0.455 en 2006 à 0.381 en 2014, pour légèrement remonter en 2015

(0.386).

1.2. Perspectives, potentiel et défis

En 2015, le gouvernement uruguayen a dû faire face à trois défis. Premièrement, il devait limiter

l’inflation à moins de 10%, objectif tout juste atteint et qui, selon les dernières projections (août

2016) et grâce à une dévaluation de l’USD face au Peso uruguayen durant l’année en cours,

devrait se situer une nouvelle fois en-dessous des 10% en 2016. Contrairement aux attentes, le

Peso n’a pas connu en 2016 la forte dépréciation annoncée par de nombreux économistes en

début d’année. Cela dit, le processus de réajustement du Peso face à l’USD ne devrait qu’être

remis à plus tard. Deuxièmement, l’Uruguay jouit certes de l’investement grade (BBB) auprès

des agences de qualifications, il doit cependant veiller à réduire son déficit fiscal (3.5% du PIB

en 2015

8

). Dans un contexte de ralentissement économique et donc de diminution des recettes

publiques, les réajustements nécessaires sont d’autant plus difficiles à réaliser. Les revendica-

tions irréalistes des puissants syndicats uruguayens dans le cadre des négociations des diffé-

rents budgets et salaires compliquent à leur tour la position du gouvernement. En 2015, le gou-

vernement a donc dû affronter les plus forts conflits du travail depuis 2002, année de la grave

crise économique. Cette situation perdure en 2016, les syndicats insistant sur une augmentation

des salaires réels, alors qu’une stagnation serait nécessaire afin d’éviter une explosion du taux

de chômage. Troisièmement, l’Uruguay doit veiller à ce que ses exportations restent compéti-

tives. Les dépréciations respectives du Peso argentin (-32% en 2015) et du Real brésilien (-43%)

ont eu un double effet sur l’économie: une perte de compétitivité sur les marchés internationaux

des produits d’exportation uruguayens, très similaires à ceux de ses voisins; et un renchérisse-

ment de l’Uruguay comme destination touristique pour les Argentins et Brésiliens, qui consti-

tuent le gros des touristes en Uruguay.

5

Centro de Investigación Económicas – Actividad y Comercio – n°147

6

Selon les estimations du FMI : International Monetary Fund (IMF), Press Release No. 16/59 (Feb. 26, 2016).

7

Selon les estimations du FMI : International Monetary Fund (IMF), Press Release No. 16/59 (Feb. 26, 2016).

8

Centro de Investigación Económicas – Actividad y Comercio – n°147

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%