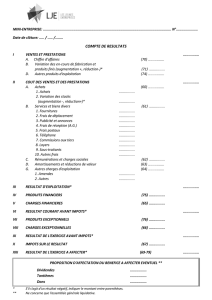

Les enjeux de la comptabilité et de la gestion - Plateforme E

Les enjeux de la comptabilité et de la gestion

FINANCE

IMAGINEZ

IMAGINEZ…

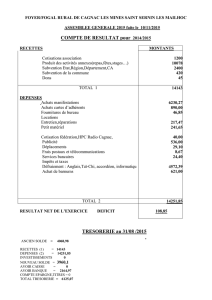

Vous avez une société de croisières sur le Rhône:

•Vous possédez des bateaux;

•Vous devez faire de la publicité;

•Vous proposez lors des croisières quelques

rafraîchissements et snacks;

•Vous avez des clients!

Que se passe t-il chaque jour ?

Vous vendez des croisières

•Vous recevez les boissons et gourmandises que vous allez

proposer à vos clients

•Vous remboursez votre emprunt

•Vous entretenez vos bateaux

Vous échangez des flux ?

•Qu’est ce qu’un flux?

C’est une quantité en mouvement au cours

d’une période déterminée

•Qu’est ce qu’un flux économique?

C’est un mouvement de bien et de

valeurs dans une période donnée.

En comptabilité, la mesure du flux

économique est toujours en unité monétaire!

ENTREPRISE

CLIENTS

FOURNISSEURS

BANQUE

ORGANISMES

ETATIQUES &

SOCIAUX

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%