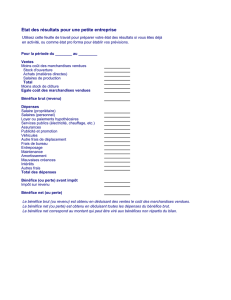

Un diaporama - Sciences économiques et sociales

1. Dites si les propositions suivantes sont vraies ou fausses

Le taux de marge est la différence entre la valeur ajoutée et la rémunération des

salariés. Vrai Faux

L’excédent brut d’exploitation est égal à la valeur ajoutée dont on retire la

rémunération des salariés et les impôts liés à la production

Vrai Faux

Le taux de marge est le rapport entre l’excédent brut d’exploitation et la valeur

ajoutée multiplié par 100 Vrai Faux

Le taux de marge est la valeur ajoutée divisée par l’excédent brut d’exploitation

multiplié par 100 Vrai Faux

Représentation du fonctionnement de l’économie

Correction Accueil

Exercice 1 : Le taux de marge

1. Dites si les propositions suivantes sont vraies ou fausses

Le taux de marge est la différence entre la valeur ajoutée et la rémunération des

salariés. Vrai Faux

L’excédent brut d’exploitation est égal à la valeur ajoutée dont on retire la

rémunération des salariés et les impôts liés à la production

Vrai Faux

Le taux de marge est le rapport entre l’excédent brut d’exploitation et la valeur

ajoutée multiplié par 100 Vrai Faux

Le taux de marge est la valeur ajoutée divisée par l’excédent brut d’exploitation

multiplié par 100 Vrai Faux

Représentation du fonctionnement de l’économie

Taux de marge = excédent brut d’exploitation x100

valeur ajoutée

= valeur ajoutée - rémunération des salariés - impôts sur la production x100

valeur ajoutée

AccueilPrécédent Suivant

Correction de l’exercice 1 : Le taux de marge

2. Remplissez les trous du texte suivant

Le taux de marge est le rapport entre l’excédent brut d’exploitation et la

………………………………... Cet indicateur mesure la part de la valeur ajoutée qui

revient à l’entreprise après avoir payé ……………………………….. et les impôts liés

àla production.

On le compare souvent à la part des salaires dans la valeur ajoutée, afin de donner

une indication sur la répartition de la valeur ajoutée entre salaires et

………………………………... Toutefois, il ne mesure pas exactement le profit,

puisque pour obtenir le profit, il faudrait retirer à l’excédent brut d’exploitation

l’amortissement, les ………………………………..,les ……………………………….. sur

les bénéfices.

Lorsque la part des salaires dans la valeur ajoutée augmente, le taux de marge

………………………………... Lorsque le taux de marge augmente plus vite que la

valeur ajoutée, la part des salaires dans la valeur ajoutée

……………………………….. bien que les salaires ………………………………...

Lorsque le taux de marge augmente, il est plus ……………………………….. de

financer les investissements par ………………………………...

Représentation du fonctionnement de l’économie

Correction Accueil

Exercice 1 : Le taux de marge

2. Remplissez les trous du texte suivant

Le taux de marge est le rapport entre l’excédent brut d’exploitation et la valeur

ajoutée. Cet indicateur mesure la part de la valeur ajoutée qui revient à l’entreprise

après avoir payé les salaires et les impôts liés àla production.

On le compare souvent à la part des salaires dans la valeur ajoutée, afin de donner

une indication sur la répartition de la valeur ajoutée entre salaires et profits.

Toutefois, il ne mesure pas exactement le profit, puisque pour obtenir le profit, il

faudrait retirer à l’excédent brut d’exploitation l’amortissement, les intérêts,les

impôts sur les bénéfices.

Lorsque la part des salaires dans la valeur ajoutée augmente, le taux de marge

baisse. Lorsque le taux de marge augmente moins vite que la valeur ajoutée, la part

des salaires dans la valeur ajoutée baisse bien que les salaires augmentent.

Lorsque le taux de marge augmente, il est plus facile de financer les

investissements par autofinancement.

Représentation du fonctionnement de l’économie

AccueilSuivantPrécédent

Correction de l’exercice 1 : Le taux de marge

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%