Janvier : Un straddle pour faire face à un marché volatil

© 2013 Bourse de Montréal Inc. Page 1

Janvier 2013

Un straddle pour faire face à un marché volatil

!

"#!$%$&'(!)*+,-.-&!,&/!0.1'&/2!0&/!'+1%,.3(.%'/!0.+&/!3#!43$!$#-!6#)1+(3.-&!3$+-.,3.'!'*%'(!73/!&',%-&!

36%#(.!8!#'!3,,%-)9!:*.',&-(.(#)&!0.+&!3#!-;10&$&'(!3$;'&!70#/.&#-/!.'<&/(.//&#-/!&(!1&/(.%''3.-&/!)&!

7%-(&4&#.00&!8!+(360.-!)&/!/(-3(+1.&/!)+4&'/.<&/!7%#-!0.$.(&-!0&/!)+1=(/!&'!,3/!)&!-+3,(.%'!'+13(.<&!)#!$3-,>+9!

?@3#(-&/!+(360.//&'(!)&/!/(-3(+1.&/!A#.!7&-$&((&'(!)&!(.-&-!3<3'(31&!)&!03!<%03(.0.(+!-+/#0(3'(!)@#'!+,>&,!)&/!

'+1%,.3(.%'/!%#!)@#'&!&'(&'(&!.'/3(./43./3'(&9!

!

:&!/(-3))0&!&/(!#'&!/(-3(+1.&!7&-$&((3'(!)@31.-!/#-!03!<%03(.0.(+!)&/!$3-,>+/9!?3'/!0&!,3)-&!)&!,&!6#00&(.'2!'%#/!

<&--%'/!,%$$&'(!0&!)+(&'(&#-!)*#'!7%-(&4&#.00&!)*3,(.%'/!,3'3).&''&/!4%-(&$&'(!,%--+0+!8!0*.').,&!BCDEFBG!HI!

7&#(!(-3'/4%-$&-!/%'!7%-(&4&#.00&!7%#-!%6(&'.-!0&!7-%4.0!)&!-&')&$&'(!)*#'!/(-3))0&9!

!

LE#STRADDLE#

D%#-!+(360.-!#'!/(-3))0&2!%'!3,>;(&!/.$#0(3'+$&'(!#'&!%7(.%'!)*3,>3(!&(!#'&!%7(.%'!)&!<&'(&!)&!$J$&!

+,>+3',&!&(!)&!$J$&!7-.5!)&!0&<+&9!K&((&!/(-3(+1.&!7&-$&(!)&!(.-&-!3<3'(31&!(3'(!)*#'&!>3#//&!A#&!)*#'&!

63.//&!)#!$3-,>+9!L'!,3/!)&!>3#//&2!0&/!%7(.%'/!)*3,>3(!)+(&'#&/!%44-&'(!#'!7%(&'(.&0!)&!7-%4.(!.00.$.(+9!L'!

-&<3',>&2!&'!,3/!)&!63.//&2!0&/!%7(.%'/!)&!<&'(&!%44-&'(!#'!7%(&'(.&0!)&!7-%4.(!+A#.<30&'(!8!03!<30&#-!)#!7-.5!)&!

0&<+&!$%.'/!0&/!7-.$&/!73M+&/!7%#-!3,>&(&-!0&/!%7(.%'/!)*3,>3(!&(!0&/!%7(.%'/!)&!<&'(&9!K*&/(!#'&!/(-3(+1.&!

A#*%'!#(.0./&!0%-/A#*%'!&/(!.',&-(3.'!)&!03!).-&,(.%'!4#(#-&!)#!$3-,>+!&(!0%-/A#*%'!&/(!,%'<3.',#!A#*#'!4%-(!

$%#<&$&'(!/&!7-%)#.-3!N8!03!>3#//&!%#!8!03!63.//&O9!K*&/(!#'&!/(-3(+1.&!A#.!,%$7%-(&!#'!,&-(3.'!-./A#&2!,3-!/.!

3#!0.&#!)&!40#,(#&-!4%-(&$&'(2!0&!(.(-&!43.(!)#!/#-703,&!&(!,0P(#-&!&53,(&$&'(!3#!7-.5!)&!0&<+&!)&/!%7(.%'/2!0&!

)+(&'(&#-!/#6.-3!03!7&-(&!$35.$30&!A#.!,%--&/7%')!3#5!7-.$&/!73M+&/!7%#-!3,A#+-.-!0&/!%7(.%'/9!D%#-!1+'+-&-!

)&/!7-%4.(/2!0&!,%#-/!)#!(.(-&!)%.(!36/%0#$&'(!4-3',>.-!0&!/&#.0!)*+A#.0.6-&!/#7+-.&#-!%#!0&!/&#.0!)*+A#.0.6-&!

.'4+-.&#-!3<3'(!03!)3(&!)*+,>+3',&!)&/!%7(.%'/9!

!

D-&'%'/!#'!&5&$70&!&'!#(.0./3'(!0&/!%7(.%'/!/#-!0&!QRS!.B>3-&/!BCDEFBG!HI!T')&5!Q#')!NGTUO!&'!)3(&!)#!

VW!)+,&$6-&!VIWV!30%-/!A#&!GTU!,%(3.(!8!WX!Y9!Z'!7&#(!,%'/(-#.-&!#'!/(-3))0&!&'!3,>&(3'(!#'&!%7(.%'!)*3,>3(!

&(!#'&!%7(.%'!)&!<&'(&!)#!$%./!)&!$3-/!VIW[!3M3'(!#'!7-.5!)&!0&<+&!)&!WX!Y9!:&/!%7(.%'/!)*3,>3(!GTU!\"]!WX!

/%'(!%44&-(&/!3#!7-.5!)&!I2^[!Y2!%#!^[!Y!0&!,%'(-3(2!30%-/!A#&!0&/!%7(.%'/!)&!<&'(&!GTU!\"]!WX!/%'(!%44&-(&/!3#!

7-.5!)&!I2^_!Y2!%#!)&!^_!Y!0&!,%'(-3(9!"#!(%(302!0&!/(-3))0&!7&#(!J(-&!+(360.!3#!,%`(!)&!aI!Y9!U'!.'<&/(.//&#-!A#.!

)+/.-&!%6(&'.-!0*+A#.<30&'(!)*#'&!&57%/.(.%'!3#!-./A#&!)&!$3-,>+!)&!aI!III!Y!/#-!0&/!73-(/!GTU!3#-3.(!30%-/!

6&/%.'!)&!,%'/(-#.-&!#'!/(-3))0&!3<&,!bI!,%'(-3(/9!L'!&44&(2!#'&!7%/.(.%'!)&!b!III!73-(/!GTU!8!WX!Y!,>3,#'&!

<3#(!aI!III!Y9!D3-!,%'/+A#&'(2!,%$$&!,>3A#&!,%'(-3(!)*%7(.%'/!7%-(&!/#-!WII!3,(.%'/2!.0!43#(!)%',!bI!,%'(-3(/!

7%#-!,%'/(-#.-&!#'&!7%/.(.%'!+A#.<30&'(&9!

© 2013 Bourse de Montréal Inc. Page 2

!

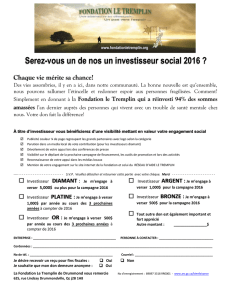

:&!1-37>.A#&!/#.<3'(!.00#/(-&!0&!7-%4.0!)&!-&')&$&'(!)*#'!/(-3))0&!,%'/(-#.(!3<&,!bI!,%'(-3(/!3#!,%`(!)&!

^!bII!Y!c!

!

!"####

!$###

#

$###

"####

"$###

%####

"&'##

"&'$#

"$'##

"$'$#

"('##

"('$#

")'##

")'$#

"*'##

"*'$#

"+'##

"+'$#

%#'##

%#'$#

%"'##

%"'$#

%%'##

Straddle

,-. /01232.4 5675- 86/292,- .0/2-:2 /;<=1>

,-./01232.-2?-:/2?45@-.0-:=A8292,-.0/2-:2:7/2/@-.0-:=A82?-:/

")'"#

"*'+#

!&$##

!

!

R%#/!7%#<%'/!,%'/(3(&-!A#&!0&!/(-3))0&!3!#'!7-%4.0!)&!-&')&$&'(!(%#(!8!43.(!/M$+(-.A#&!)&!73-(!&(!)*3#(-&!)#!

7-.5!)&!0&<+&!)&!WX!Y9!:3!7&-(&!$35.$30&!)&!^!bII!Y!&/(!%6(&'#&!/.!0&!(.(-&!)&$&#-&!/(360&!3#!,%#-/!3,(#&0!)&!

WX!Y!8!0*+,>+3',&!)#!$%./!)&!$3-/9!?&/!7&-(&/!/&-%'(!&',%#-#&/!/.!GTU!/&!$3.'(.&'(!&'(-&!0&/!)!/&#.0/!

)*+A#.0.6-&9!F%#(&!>3#//&!3#d)&08!)#!/&#.0!)*+A#.0.6-&!/#7+-.&#-!)&!WX2aI!Y!1+';-&!)&/!7-%4.(/9!F%#(&!63.//&!

/%#/!0&!/&#.0!)*+A#.0.6-&!.'4+-.&#-!)&!W_2WI!Y!1+';-&!+130&$&'(!)&/!7-%4.(/9!U'&!>3#//&!)&!^!Y!1+';-&!)&/!

7-%4.(/!)&!Wb!bII!Y!30%-/!A#*#'&!63.//&!+A#.<30&'(&!1+';-&!0&/!$J$&/!7-%4.(/9!K*&/(!)%',!03!/(-3(+1.&!.)+30&!

7%#-!#'!.'<&/(.//&#-!.')+,./!43,&!8!03!).-&,(.%'!)#!$3-,>+2!$3./!,%'<3.',#!A#&!)&!(-;/!1-3')&/!40#,(#3(.%'/!/&!

7-%)#.-%'(!)*.,.!0*+,>+3',&!)#!$%./!)&!$3-/9!

!

LE#STRADDLE#SYNTHÉTIQUE#

?3'/!0*&5&$70&!/#.<3'(!'%#/!7-&')-%'/!0&!,3/!)*#'!.'<&/(.//&#-!A#.!)+(.&'(!#'!7%-(&4&#.00&!)&!aI!III!Y!3M3'(!

#'!6J(3!)&!W!73-!-377%-(!8!0*.').,&!BCDEFBG!HI2!,*&/(d8d).-&!A#&!/%'!7%-(&4&#.00&!/#.(!)&!$3'.;-&!(-;/!7-+,./&!

0*+<%0#(.%'!)&/!-&')&$&'(/!)&!0*.').,&!BCDEFBG!HI9!R%#/!#(.0./&-%'/!+130&$&'(!0&/!%7(.%'/!GTU!&'!)3(&!)#!

VW!)+,&$6-&!VIWV!30%-/!A#&!GTU!,%(3.(!8!WX!Y9!:*.'<&/(.//&#-!3.$&-3.(!7%#<%.-!%6(&'.-!0&!7-%4.0!)&!-&')&$&'(!

)*#'!/(-3))0&!(%#(!&'!,%'/&-<3'(!0&/!(.(-&/!)&!/%'!7%-(&4&#.00&9!

© 2013 Bourse de Montréal Inc. Page 3

!

e%.,.!0&!7-%4.0!)&!-&')&$&'(!)#!7%-(&4&#.00&!c!

!

!"#$$$

!"$$$$

!%#$$$

!%$$$$

!#$$$

$

#$$$

%$$$$

%#$$$

"$$$$

"#$$$

%&'$$

%&'#$

%#'$$

%#'#$

%('$$

%('#$

%)'$$

%)'#$

%*'$$

%*'#$

%+'$$

%+'#$

"$'$$

"$'#$

"%'$$

"%'#$

""'$$

Portefeuille*(Portfolio)

,-./01232.45675-86/292,-. 0/2-:2 /;<=1>

,-./01232.-2?-:/2?45@-.0-:=A8292,-.0/2-:2:7/2 /@-.0-:=A82?-:/

!

!

R%#/!7%#<%'/!,%'/(3(&-!A#*3)<&'3'(!#'&!&'(&'(&!/3(./43./3'(&!/#-!0&!$#-!6#)1+(3.-&2!#'&!-+3,(.%'!43<%-360&!

)#!$3-,>+!3#-3.(!0&!7%(&'(.&0!)&!1+'+-&-!#'!7-%4.(!)&!VI!III!Y!7%#-!#'&!>3#//&!)&!^!Y!)3'/!0&!,%#-/!)&!GTU!

30%-/!A#*#'&!-+3,(.%'!'+13(.<&!3#-3.(!7%#-!&44&(!)&!7-%)#.-&!#'&!7&-(&!)&!VI!III!Y!7%#-!#'&!63.//&!)&!^!Y9!

:*.'<&/(.//&#-!&/(!.')+,./!A#3'(!8!03!).-&,(.%'!4#(#-&!)#!$3-,>+2!$3./!.0!&/(!,%'<3.',#!A#&!(-;/!4%-(&/!

40#,(#3(.%'/!-+/#0(&-%'(!)&/!'+1%,.3(.%'/9!T0!)+/.-&!7%#<%.-!7-%4.(&-!8!03!4%./!)*#'&!>3#//&!&(!)*#'&!63.//&!)#!

$3-,>+9!

!

"4.'!)&!(-3'/4%-$&-!0&!7-%4.0!)&!-&')&$&'(!3,(#&0!&'!0*+A#.<30&'(!)#!/(-3))0&2!0*.'<&/(.//&#-!)&<-3!3,>&(&-!)!

,%'(-3(/!)*%7(.%'/!)&!<&'(&!7%#-!,>3A#&!(-3',>&!)&!WII!73-(/!A#*.0!)+(.&'(9!K%$$&!.0!)+(.&'(!0*+A#.<30&'(!)&!

b!III!73-(/!GTU2!.0!3#-3!30%-/!6&/%.'!)*3,>&(&-!WII!,%'(-3(/!)*%7(.%'/!)&!<&'(&!GTU!\"]!WX!3#!7-.5!)&!I2^_!Y!

7%#-!#'!(%(30!)&!^!_II!Y9!:&/!bI!7-&$.&-/!,%'(-3(/!3#-%'(!7%#-!&44&(!)&!,%$7&'/&-!0&/!7&-(&/!)#!7%-(&4&#.00&!

30%-/!A#&!0&/!bI!,%'(-3(/!/#.<3'(/!7&-$&((-%'(!)&!1+'+-&-!0&/!7-%4.(/!-&A#./9!L'!&44&(2!0*.'<&/(.//&#-!)+(.&'(!

b!III!73-(/!GTU9!:&/!bI!7-&$.&-/!,%'(-3(/!<.&''&'(!)%',!13-3'(.-!A#*.0!7%#--3!<&')-&!/&/!73-(/!GTU!8!WX!Y9!D3-!

,%'/+A#&'(2!(%#(&!7&-(&!)#!7%-(&4&#.00&!0.+&!8!03!63.//&!)#!$3-,>+!/%#/!,&!7-.5!/&-3!,%$7&'/+&!73-!0&/!7-%4.(/!

7-%<&'3'(!)&!,&/!bI!,%'(-3(/!)*%7(.%'/!)&!<&'(&9!:&/!bI!,%'(-3(/!)*%7(.%'/!)&!<&'(&!/#.<3'(/!%44-.-%'(!)%',!03!

7%//.6.0.(+!)&!-+30./&-!)&/!7-%4.(/9!L'!,3/!)&!>3#//&2!0*.'<&/(.//&#-!A#.!)+(.&'(!(%#f%#-/!b!III!73-(/!GTU!7%#--3!

,%'(.'#&-!8!-+30./&-!)&/!7-%4.(/!#'&!4%./!A#*.0!3#-3!73M+!03!7-.$&!)&/!WII!,%'(-3(/!)*%7(.%'/!)&!<&'(&!A#*.0!<.&'(!

)*3,>&(&-9!D3-!,%'/+A#&'(2!0*3,>3(!)&!WII!,%'(-3(/!)*%7(.%'/!)&!<&'(&!3#-3!7&-$./!8!0*.'<&/(.//&#-!)&!/&!

,%'/(-#.-&!#'!/(-3))0&!/M'(>+(.A#&!)%'(!'%#/!7%#<%'/!%6/&-<&-!0&!7-%4.0!)&!-&')&$&'(!)3'/!0&!1-37>.A#&!

/#.<3'(9!

© 2013 Bourse de Montréal Inc. Page 4

!"####

!$###

#

$###

"####

"$###

%####

"&'##

"&'$#

"$'##

"$'$#

"('##

"('$#

")'##

")'$#

"*'##

"*'$#

"+'##

"+'$#

%#'##

%#'$#

%"'##

%"'$#

%%'##

!"#$%%&'()*+",-"./0'(1!*+",'".2(!"#$%%&'3

,-. /01232.4 5675- 86/292,- .0/2-:2 /;<=1>

,-./01232.-2?-:/2[email protected]:=A8292,-.0/2-:2:7/2/@-.0-:=A82?-:/

")'#(

"*'+&

!&)##

!

!

R%#/!7%#<%'/!,%'/(3(&-!A#*8!7&#!)&!,>%/&!7-;/2!'%#/!3<%'/!0&!$J$&!7-%4.0!)&!-&')&$&'(!A#*#'!/(-3))0&9!:&/!

-&')&$&'(/!/%'(!(%#(!8!43.(!/M$+(-.A#&/!)&!73-(!&(!)*3#(-&!)#!7-.5!)&!0&<+&!)&!WX!Y9!:3!7&-(&!$35.$30&!)&!

^!_II!Y!N</!^!bII!YO!&/(!%6(&'#&!/.!0&!$3-,>+!)&$&#-&!/(360&!3#!7-.5!3,(#&0!)&!WX!Y!8!0*+,>+3',&!)#!$%./!)&!

$3-/9!?&/!7&-(&/!/&-%'(!&',%#-#&/!/.!GTU!/&!$3.'(.&'(!&'(-&!0&/!)!/&#.0/!)*+A#.0.6-&9!F%#(&!>3#//&!3#d)&08!

)#!/&#.0!)*+A#.0.6-&!/#7+-.&#-!)&!WX2a^!Y!N</!WX2aI!YO!1+';-&!)&/!7-%4.(/9!F%#(&!63.//&!/%#/!0&!/&#.0!)*+A#.0.6-&!

.'4+-.&#-!)&!W_2IH!Y!N</!W_2WI!YO!1+';-&!+130&$&'(!)&/!7-%4.(/9!U'&!>3#//&!)&!^!Y!1+';-&!)&/!7-%4.(/!)&!

Wb![II!Y!N</!Wb!bII!YO!30%-/!A#*#'&!63.//&!+A#.<30&'(&!1+';-&!0&/!$J$&/!7-%4.(/9!

!

L'!3,>&(3'(!0&/!WII!,%'(-3(/!)*%7(.%'/!)&!<&'(&!GTU!\"]!WX2!0*.'<&/(.//&#-!,%'/&-<&!/&/!3,(.%'/!&(!7&#(!

,%'(.'#&-!8!-&,&<%.-!0&/!).<.)&')&/!A#.!/%'(!+$./!73-!0&/!/%,.+(+/!/%#/df3,&'(&/9!T0!7&#(!$3.'(&'3'(!7-%4.(&-!

)*#'&!4%-(&!>3#//&!%#!)*#'&!4%-(&!63.//&!-+/#0(3'(!)&/!'+1%,.3(.%'/!/#-!0&!$#-!6#)1+(3.-&9!K&((&!/(-3(+1.&!7&#(!

+130&$&'(!J(-&!3770.A#+&!&'!)*3#(-&/!,.-,%'/(3',&/9!T0!/#44.(!)*3'(.,.7&-!#'!4%-(!$%#<&$&'(!)3'/!#'!/&'/!%#!

)3'/!0*3#(-&!/#-!#'&!7+-.%)&!)%''+&9!S.&'!&'(&')#2!0*.'<&/(.//&#-!A#.!3!-&,%#-/!8!,&((&!/(-3(+1.&!)%.(!J(-&!7-J(!

8!-+30./&-!03!7&-(&!$35.$30&2!03A#&00&!&/(!+130&!3#!,%`(!(%(30!)&/!%7(.%'/!)&!<&'(&!3,>&(+&/!&'!,3/!)&!/(36.0.(+!

)&/!7-.59!

!

CONCLUSION#

U'!.'<&/(.//&#-!A#.!3'(.,.7&!)&!4%-(&/!40#,(#3(.%'/!/#-!0&!$3-,>+!&'!1+'+-302!%#!/#-!#'!(.(-&!&'!73-(.,#0.&-2!7&#(!

$&((-&!&'!703,&!03!/(-3(+1.&!)#!/(-3))0&!&'!3,>&(3'(!/.$#0(3'+$&'(!#'&!%7(.%'!)*3,>3(!&(!#'&!%7(.%'!)&!<&'(&!

)#!$J$&!$%./!)*+,>+3',&!&(!3M3'(!0&!$J$&!7-.5!)&!0&<+&9!T0!/&!)%''&!3.'/.!03!7%//.6.0.(+!)&!(.-&-!3<3'(31&!

)*#'&!4%-(&!>3#//&!%#!)*#'&!4%-(&!63.//&!)3'/!0&/!,%#-/!)#!$3-,>+!%#!)*#'!(.(-&!&'!73-(.,#0.&-9!L'!,3/!)&!

/(36.0.(+!)&/!,%#-/2!0*.'<&/(.//&#-!&',%#--3!)&/!7&-(&/!/@.0/!/&!$3.'(.&''&'(!8!0*.'(+-.&#-!)&/!/&#.0/!)*+A#.0.6-&!

.'4+-.&#-!&(!/#7+-.&#-9!:3!7&-(&!$35.$30&!/&-3!-+30./+&!/.!0&!,%#-/!)&!03!<30&#-!/%#/df3,&'(&!,0P(#-&!&53,(&$&'(!

/#-!0&!7-.5!)&!0&<+&!)&/!%7(.%'/!)*3,>3(!&(!)&!<&'(&!3,>&(+&/9!U'!.'<&/(.//&#-!A#.!)+(.&'(!)+f8!)&/!3,(.%'/!)3'/!

#'!7%-(&4&#.00&!4%-(&$&'(!,%--+0+!3<&,!0&!$3-,>+2!&(!A#.!)+/.-&'(!0&/!,%'/&-<&-2!7&#(!%6(&'.-!0&!7-%4.0!)&!

-&')&$&'(!)*#'!/(-3))0&!&'!3,>&(3'(!)!4%./!70#/!)&!,%'(-3(/!)*%7(.%'/!)&!<&'(&!A#&!0&/!73-(/!+A#.<30&'(&/!

A#*.0!)+(.&'(!)3'/!/%'!7%-(&4&#.00&9!:3!/(-3(+1.&!3.'/.!,%'/(-#.(&!&/(!,&!A#*%'!377&00&!#'!/(-3))0&!/M'(>+(.A#&9!

K*&/(!03!/(-3(+1.&!.)+30&!7%#-!#'!.'<&/(.//&#-!A#.!)+/.-&!,%'/&-<&-!/&/!3,(.%'/!34.'!)&!,%'(.'#&-!8!-&,&<%.-!0&/!

).<.)&')&/!+$./!73-!0&/!/%,.+(+/!/%#/df3,&'(&/!&(!%6(&'.-!03!7%//.6.0.(+!)&!(.-&-!3<3'(31&!)&/!4%-(&/!40#,(#3(.%'/!

3'(.,.7+&/9!

© 2013 Bourse de Montréal Inc. Page 5

]+)3,(-.,&!&'!,>&4!c!\3-.&dg%/+&!:3-3$+&2!1&/(.%''3.-&!)&!,%'(&'#2!\3-,>+/!4.'3',.&-/!

!

K&(!3-(.,0&!3!+(+!-+).1+!73-!\3-(.'!R%h02!D-+/.)&'(2!K%-7%-3(.%'!4.'3',.;-&!\%'+(./9!

!

:&/!%7.'.%'/!&57-.$+&/!&(!(%#/!0&/!,%$$&'(3.-&/!)3'/!,&!6#00&(.'!'*&'131&'(!A#&!0&#-!3#(&#-!&(!'&!-&7-+/&'(&'(!3#,#'&$&'(!0*%7.'.%'!

)&!S%#-/&!)&!\%'(-+30!T',9!:&/!.'4%-$3(.%'/!,%'(&'#&/!3#!6#00&(.'2!.',0#3'(!0&/!)%''+&/!4.'3',.;-&/!&(!+,%'%$.A#&/2!0&/!,%(&/!

6%#-/.;-&/!3.'/.!A#&!(%#(&/!3'30M/&/!&(!.'(&-7-+(3(.%'/!)&!,&00&/d,.2!/%'(!4%#-'.&/!8!(.(-&!.'4%-$3(.4!/�&$&'(!&(!'&!)%.<&'(!&'!3#,#'!

,3/!J(-&!.'(&-7-+(+&/!)3'/!(%#(&!f#-.).,(.%'!,%$$&!+(3'(!#'!,%'/&.0!%#!#'&!-&,%$$3')3(.%'!-&03(.<&$&'(!8!0*3,>3(!%#!03!<&'(&!

)*.'/(-#$&'(/!)+-.<+/2!)&!(.(-&/!/%#/df3,&'(/!%#!)&!(%#(!3#(-&!.'/(-#$&'(!4.'3',.&-!%#!,%$$&!+(3'(!#'!3<./!)&!'3(#-&!f#-.).A#&2!

,%$7(360&2!4./,302!4.'3',.&-!%#!)&!703,&$&'(9!S%#-/&!)&!\%'(-+30!T',9!-&,%$$3')&!A#&!<%#/!,%'/#0(.&i!<%/!7-%7-&/!,%'/&.00&-/!&'!

4%',(.%'!)&!<%/!6&/%.'/9!S%#-/&!)&!\%'(-+30!T',9!/&!)+131&!)&!(%#(&!-&/7%'/36.0.(+!A#3'(!8!)*+<&'(#&00&/!&--&#-/!%#!%$.//.%'/!&(!/&!

-+/&-<&!0&!)-%.(!)&!$%).4.&-2!-+<./&-!%#!&'0&<&-2!8!(%#(!$%$&'(!&(!/3'/!3<./!7-+30360&2!0&!,%'(&'#!)&!,&!6#00&(.'9!S%#-/&!)&!\%'(-+30!

T',92!/&/!3)$.'./(-3(&#-/2!).-.1&3'(/2!&$70%M+/!&(!$3')3(3.-&/!'&!/&-%'(!3#,#'&$&'(!-&/7%'/360&/!)&/!)%$$31&/2!7&-(&/!%#!4-3./!

&',%#-#/!8!03!/#.(&!)&!0*#(.0./3(.%'!)&!0*.'4%-$3(.%'!3773-3.//3'(!)3'/!0&!7-+/&'(!6#00&(.'9!

1

/

5

100%