Liberté du choix sur le marché du courrier Positions et perspectives

La Suisse est le seul et donc le dernier pays en

Europe de l'Ouest qui conserve encore le

monopole pour les lettres à ce jour: Seule la

Poste suisse a le droit d’acheminer des lettres

d'un poids jusqu'à 50 g. Le prix de ce monopole

résiduel est payé par les clients professionnels,

les destinataires du courrier et par la Poste elle-

même.

Ce sont les clients professionnels qui expédient

90 % des lettres en Suisse, payant ainsi

directement les prix plus élevés des produits de

la Poste via le monopole résiduel.

Mais les destinataires sont aussi mis à

contribution – car les prix des lettres et colis sont

intégrés dans les prix des autres produits et

services.

En fin de compte, la Poste paie elle-même le prix

du monopole sécurisé de manière très complète,

comparé aux autres pays européens: Elle n'est

pas incitée à affronter le futur en développant

des services innovants.

C'est pourquoi Quickmail adresse trois

revendications aux décideurs politiques et aux

autorités qui vont engendrer l’égalité des

chances, des prix plus avantageux et plus de

croissance sur le marché postal:

1. Fin du monopole pour les lettres < 50 g

2. Aide à la presse équitable

3. Accès aux cases postales pour les

prestataires privés

Les prestataires privés de services postaux

- que ce soit dans le secteur des colis ou

des lettres - subissent aujourd'hui en Suisse

de nombreux désavantages vis à vis de la

Poste en tant que monopoliste. Avec cette

feuille de route, la Quickmail AG (le seul

prestataire privé d'acheminement de

lettres en Suisse) informe de la manière

d'éliminer ces désavantages et d'ouvrir des

perspectives pour une loi postale moderne.

24 des 2'400 collaborateurs de la Quickmail AG - une entreprise

familiale suisse qui distribue du courrier d'Appenzell à Zermatt

1. Fin du monopole pour les lettres

d'un poids jusqu'à 50 g

La Poste détient un monopole pour les lettres au

poids jusqu'à 50 g pour lui permettre de supporter

le coût du service universel. L'importance financière

du monopole pour le service universel est

cependant fortement surestimée par beaucoup de

politiciens, de groupes d'intérêts et par la Poste

elle-même.

Ainsi, la Poste a écrit dans son rapport d'activité

2008: "Au 1er juin 2009, le monopole pour les

lettres sera abaissé à 50 g, et nous tablons sur une

réduction des gains de 50 millions de Francs en

raison de la concurrence et de la pression sur les

marges." Déjà avant, elle avait empêché une

libéralisation totale en s'appuyant sur ces chiffres.

Le monopole à la surestimation décuplée

Quickmail a fait le calcul: En supposant que la

Poste fait un bénéfice de CHF 0.25 par envoi

supérieur à 50 g, elle devait postuler à l'époque

une perte de 200 millions d'envois par an.

De fait, la Quickmail AG en tant que seul

prestataire privé de courrier a acheminé, depuis

2009, en moyenne un volume de seulement 20.1

millions d'envois de lettres adressées. Conclusion:

La perte est donc dix fois inférieure à l'estimation

de la Poste.

Liberté du choix sur le marché du courrier

Positions et perspectives quant à la

révision de la loi postale

Novembre/décembre 2015

"La Poste n'a plus besoin du monopole résiduel

pour les lettres inférieures à 50 grammes."

Jürg Bucher, directeur général de la Poste

2009 –2012

Mutation de la position de la Poste

Après s'être préparée pendant de longues

années à la fin du monopole, la Poste est

aujourd'hui déterminé à en obtenir la

prolongation. Avec sa communication, elle

poursuit deux objectifs:

Elle fait apparaître le plus petit possible

la part du volume des envois encore couverte

par le monopole.

Mais cela ne l'empêche pas d'avancer

l'argument que c'est précisément cette petite

part qui est indispensable afin de garantir

le service universel aussi à l'avenir.

Ce revirement est bien visible en comparant les

rapports d'activité des années 2012 et 2014:

Rapport d'activité 2012: "Le maintien

provisiore du monopole résiduel jusqu'à 50 g

ne protège pas la Poste contre la concurrence

subie par la lettre à cause des moyens de

communication numériques. Cette concurrence

va s'accentuer à l'avenir. La Poste part

aujourd'hui du principe que le marché de la

lettre sera entièrement libéralisé au cours des

années à venir. En fin de compte, c'est la

politique qui décidera d'une éventuelle

ouverture du marché."

Rapport d'activité 2014: "Environ 70

pourcent des volumes du marché de la lettre

sont aujourd'hui en libre concurrence. Le

monopole résiduel pour les lettres à l'intérieur

du pays jusqu'à 50g est un pilier important

pour la Poste afin de financer le service

universel."

Alors qu'en 2012, la Poste se voyait encore

armée pour affronter la concurrence, elle se

considère en 2014 comme affaiblie au point

d'avoir besoin du monopole résiduel à l'avenir.

Elle essaie de tromper la politique et le public

quant à la taille du monopole résiduel: Elle parle

de "volumes du marché du courrier" en y

intégrant (sans le mentionner) aussi les envois

publicitaires non adressés et les journaux.

Mais les envois non adressés n'ont jamais fait

partie du monopole pour les lettres; ils

représentent plus de 2 milliards d'envois et

constituent la majeure partie des prétendus

"volumes du marché du courrier en concurrence

libre".

Novembre/décembre 2015 Positions quant à la révision de la loi postale 2

En considérant uniquement les lettres adressées,

le rapport est en effet plus qu'inversé: Selon le

rapport d'activité 2011 de l'ancienne PostReg

(l'institution précédent la commission de la poste),

la part non négligeable de 75 % des lettres

adressées envoyées à l'intérieur du pays pèsent

moins de 50 g et tombent sous le monopole.

Service de lettres uniquement dans les villes?

Peter Hasler, président du conseil

d'administration Poste, Samstagsrundschau du

20 juin 2015:

"Si la concurrence avait le droit d'acheminer

toutes les lettres, elle se concentrerait sur les

secteurs d'activité rentables, donc choisirait

uniquement les cerises sur le gâteau - en

l'occurrence le service de lettres dans les grands

centres."

Les faits:

La Quickmail AG distribue aussi dans les

régions rurales et montagnardes - à

Appenzell, Arosa, Thusis et à Zermatt.

Aujourd'hui, la Quickmail AG touche 82 %

des foyers en Suisse alémanique et atteindra

les 90 % en 2016, bien que seuls 33 % des

foyers vivent dans les "grands centres".

La raison principale expliquant que les

derniers 10 % des foyers ne soient pas

atteints n'est pas la "recherche des cerises sur

le gâteau" - mais le monopole résiduel

même: Quand on est autorisé à acheminer un

nombre d'envois moindre, on est obligé

d'être plus attentif aux frais.

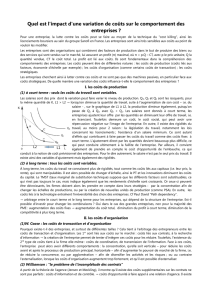

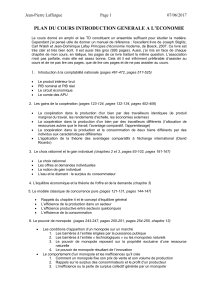

Résultat opérationnel de la Poste suisse en milliards de CHF

Malgré la réduction du monopole pour les lettres de 100 g à 50 g en 2009,

la Poste a su augmenter continuellement son résultat opérationnel.

805 823

866

812

721

930 908

860

911

803

500

550

600

650

700

750

800

850

900

950

1'000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

seulement 43 % de colis et 34 % de

versements en moins.

Ainsi, la réception et remise de lettres auprès

des bureaux de poste représente aujourd'hui

moins de 10 % du chiffre d'affaires.

Pour les prestations de services financiers, la

Poste est en concurrence avec les banques

privées, pour les colis, elle est en concurrence

avec les services de livraison de colis et pour

les produits tiers, elle est en concurrence avec

les détaillants privés. Même les bureaux de

poste déficitaires aident la Poste à renforcer

sa position sur le marché dans ces segments.

L'intention de la Poste est donc la suivante: Le

produit devenu le moins important pour les

bureaux de poste, à savoir la lettre, doit

supporter, via le monopole résiduel, le coût du

renforcement de la position sur le marché de la

Poste au niveau des colis et des transactions

financières. En même temps, le but est d'affaiblir

les concurrents privés sur le marché de la lettre.

Novembre/décembre 2015 Positions quant à la révision de la loi postale 3

Concurrence par les organisations postales

étrangères?

Peter Hasler, président du conseil

d'administration Poste, Samstagsrundschau du

20 juin 2015:

"La concurrence se compose avant tout de la

Deutsche Post et de La Poste française, ce ne sont

pas des PME quelconques, mais des entreprises

puissantes, ayant de gros moyens."

Les faits:

La Quickmail AG est aujourd'hui le seul

prestataire de service de lettres en Suisse.

Elle est la propriété d'une entreprise familiale

suisse, la société MS Direct Group AG à St.

Gall.

La Deutsche Post DHL n'a aucune participation

dans une organisation de distribution de

lettres dans quelque marché national de

lettres que ce soit. Une participation dans les

Pays-Bas a été vendue en 2011.

La Poste française n'a également aucune

participation dans une organisation de

distribution de lettres étrangère. Elle n'a

encore jamais investi dans ce domaine non

plus.

En raison de la baisse du volume de lettres,

les organisations postales considèrent les

investissements dans les marchés des lettres à

l'étranger comme inintéressant. Ils laissent ce

type d'investissement aux prestataires du

pays en question et ce concentrent sur les

marchés des colis en croissance dans les pays

étrangers concernés.

Monopole pour les lettres pour financer les

bureaux de poste?

Susanne Ruoff, directrice générale Poste,

Handelszeitung du 14 juillet 2015:

"Dans les bureaux de poste, nous enregistrons un

déficit annuel d'environ 100 millions de francs.

J'aimerais une réponse de la part de la politique

pour savoir comment elle compte indemniser la

Poste pour la prestation de ce service si le

monopole résiduel tombe. Allons-nous toucher des

subventions de la Confédération alors?"

Les faits:

Au cours des dix dernières années, il y avait

au guichet 67 % de lettres en moins, mais

Pas de crainte quant à la concurrence

Lors d'une conférence de la Société économique du

Canton de Berne, l'ancien directeur général de la

Poste, Jürg Bucher, a déclaré le 21 février 2012:

"La Poste n'a plus besoin du monopole résiduel pour les

lettres inférieures à 50 g. La concurrence vient du

monde électronique. La Poste a déjà prouvé sa

performance lors de l'ouverture complète du marché des

colis postaux. Et le meilleur système de transactions

financières en Suisse s'est formé en 106 ans de

concurrence avec les banques. La Poste saura aussi

s'appuyer sur son avance de performance en matière de

lettres. On n'a pas besoin de monopoles pour assurer le

service universel. Ce qu'il faut, ce sont des missions dans

des conditions cadres faisables du point de vue

entrepreneurial. La concurrence favorise la créativité,

l'innovation et les offres orientées aux clients. Je parle

par expérience. La concurrence de plus en plus forte des

dix dernières années, l'ouverture des marchés postaux et

même la seule perspective des libéralisations ont libéré

d'énormes potentiels au sein du groupe Poste et sont un

moteur essentiel pour une entreprise sachant s'adapter

aujourd'hui."

Novembre/décembre 2015 Positions quant à la révision de la loi postale 4

La Suisse en lanterne rouge

Dans quasiment tous les domaines, la Suisse a un

système économique plus libéral et favorable aux

entreprises que les états membres de l'UE. Cela lui

assure un taux de chômage plus bas et plus de

prospérité. Seulement dans le secteur du marché

des lettres, la Suisse est le dernier pays de

l'Europe de l'Ouest à miser sur l'instrument obsolète

du monopole.

Depuis le début de l'année 2013, le marché des

lettres dans l'Union Européenne est entièrement

ouvert. Avec son monopole partiel pour les envois

inférieurs à 50 g, la Suisse est à la traîne par

rapport aux pays membres de l'UE. Même en

Norvège qui n'est pas membre de l'UE, le

gouvernement a maintenant demandé la

suppression du monopole pour les lettres.

Les envois de lettres sont majoritairement

de la publicité

Depuis de nombreuses années, le marché des lettres

subit une mutation profonde: Aujourd'hui, la Poste

achemine plus de publicités adressées que des

messages par courrier. En 2014, sur 2.2 milliards

de lettres adressées, 1.251 milliards étaient des

publicités, ce qui équivaut à 56 %. Cet indice a été

publié par la Fondation Statistique en Publicité sur

la base des données fournies par la Poste.

Les experts partent du principe que la part de

publicité adressée parmi la totalité des lettres va

augmenter au cours des années à venir, pour

atteindre plus de 80 %. Plus la Poste achemine de

la publicité, plus l'idée de garantir le service

universel passe en arrière-plan.

Il semble absurde que ce seraient justement les

envois publicitaires, synonymes de la liberté de

choix dans une économie du marché, qui continuent

à être acheminés par un monopole d'état.

Arrêt du service universel à cause de la fin du monopole

pour les lettres?

Les faits:

En 2014, la Poste a acheminé 497 millions d'envois de

lettres adressées en moins qu'en 2009, la dernière année

avant l'abaissement du monopole à 50 g.

Seul concurrent privé, la Quickmail AG a acheminé, en

2014, 40 millions d'envois.

Suite à la libéralisation partielle, la Poste a donc perdu

moins de 10 % du volume total des envois. Par

conséquent, la libéralisation n'a eu qu'une influence

minime sur la situation financière de la Poste.

Bien que la Poste va essuyer, à l’avenir, des revers surtout en

raison de la substitution électronique des lettres, il faut poser

la question de l'envergure des effets financiers de la

suppression du monopole résiduel.

À cet égard, Quickmail a remis, en août 2015, à l'Office

fédéral de la communication (OFCOM) un calcul selon lequel

la Poste perdrait seulement 70 millions d'envois en cas de

suppression du monopole résiduel. Ce qui générerait une

réduction du bénéfice de CHF 7.8 millions. Par rapport au

résultat opérationnel de la Poste pour 2014 de 803 millions,

cela représenterait une perte inférieure à 1 %.

Ceci est parfaitement supportable et ne représente aucun

danger pour le financement du service universel. Par

conséquent, la suppression du monopole ne va pas conduire

à une accélération des réductions des bureaux de poste, ni à

une augmentation des prix.

Par contre, une nouvelle prolongation du monopole pour les

lettres en 2017 au lieu de sa suppression encouragerait la

Poste à se servir de sa position dominante sur le marché et

de ses réserves financières considérables pour procéder à

quelques baisses de prix temporaires afin d'évincer le seul

prestataire privé du marché.

L'existence ou non d'une concurrence ne devrait toutefois pas

être déterminée par la Poste, mais par la politique et les

autorités.

2. Une aide à la presse efficace

et équitable

Les journaux et magazines acheminés par la

Poste bénéficient d'un rabais d'acheminement de

CHF 50 millions par an. Ceci est régi par l’art. 16

de la Loi sur la poste.

Ce rabais génère des prix inférieurs au coût

variable de Quickmail. C'est pourquoi Quickmail

n'est pas en mesure de proposer un avantage de

prix à ces journaux.

L'aide à la presse est aujourd'hui une aide à la

Poste

Ainsi, cette forme d'"aide à la presse" ne

constitue non seulement une aide pour la presse,

mais de facto une "aide à la Poste", en

soustrayant 270 millions d'envois à la concurrence

grâce à cette subvention. Bien que

l'acheminement de journaux et magazines

adressés ne fasse pas partie des services

réservés, la Poste obtient, par la petite porte, le

droit exclusif d'acheminer ces titres.

Ceci est préjudiciable non seulement aux autres

prestataires de services postaux, mais aussi aux

contribuables, car le montant de l'aide à la

presse pourrait être réduit s'il était possible de

réaliser des économies grâce à l'acheminement

par d'autres organisations de distribution.

Solution

Dans la mesure où la forme actuelle de l'aide à

la presse via les rabais au niveau de la

distribution doit être maintenue, il faut détacher

l'alinéa 4 de l'art. 16 de la Loi sur la poste du

passage sur le service universel.

Il faut ensuite régler expressément dans la Loi sur

la poste: "La subvention sera accordée

indépendamment de l'acheminement total ou partiel

par la Poste ou par d'autres prestataires."

Novembre/décembre 2015 Positions quant à la révision de la loi postale 5

3. Accès aux cases postales

L' art. 66 de la Loi sur la poste règle: "Les

fournisseurs de cases postales sont tenus de

proposer aux autres prestataires de services

postaux, contre rémunération, un service de

desserte de leurs cases postales ou de leur en

autoriser l'accès d'une autre manière." Le

législateur a ainsi exprimé l'intention que la

Poste ne doit pas détenir de monopole sur les

envois vers les cases postales.

Ce n'est que lors de la rédaction de

l'ordonnance sur la poste qu'une erreur

technique lourde de conséquences est

survenue. En effet, l'ordonnance sur la poste

détermine le prix d'accès de manière à ce que

la Poste puisse demander, aux concurrents, un

prix pour les envois vers les cases postales

quasiment pareil que celui facturé aux clients.

De facto, l'accès aux cases postales est donc

inexistant. Par conséquent, l'ordonnance sur la

poste se trouve en contradiction claire par

rapport au texte et à l'intention de la Loi sur

la poste, elle est donc contraire à la loi.

Ceci est aussi confirmé par le fait que la Poste

et Quickmail n'ont, à l'heure actuelle, pas

réussi à s'entendre sur un contrat concernant

l'accès au cases postales. Quickmail s'attend

désormais à la nécessité de faire constater

par le Tribunal fédéral l'illégalité de

l'ordonnance sur la poste concernant ce point.

Solution

Il serait toutefois préférable que le législateur

devance cette procédure en adaptant l'art. 20

de l'ordonnance sur la poste comme suit: "Le

prix de la réception d'un envoi pour une case

postale ne doit pas être supérieur aux frais

supplémentaires qu'elle engendre."

Dans le cadre de la révision nécessaire de

l'ordonnance sur la poste, il faudrait aussi

régler l'accès aux bâtiments dont les boîtes

aux lettres ne sont pas librement accessibles:

"Si un fournisseur effectue régulièrement la

distribution à domicile d'envois postaux pour un

bien foncier sans boîtes aux lettres librement

accessibles, il est obligé d'acheminer les envois

d'autres prestataires de services postaux pour

ces boîtes aux lettres."

Éditeur: Quickmail AG, Fürstenlandstrasse 35,

9000 St. Gall, téléphone 058/356 44 00

www.quickmail-ag.ch, [email protected]

Rédaction: Christof Lenhard, Bernard Germanier, Matthias Bühler

Conseils publicitaires: Systempass GmbH, Hedingen

Impression: MS Direct AG, St. Gall

Version: novembre 2015

6

6

1

/

6

100%