Etat de l`industrie camerounaise - Institut National de la Statistique

Rapports thématiques

| 53

Partie II : Etat de l’industrie camerounaises

Partie II .

Etat de l’industrie camerounaise

Rapports thématiques

| 55

Partie II : Etat de l’industrie camerounaises

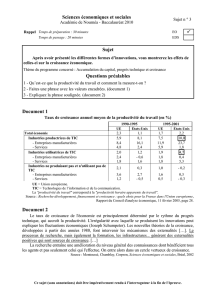

Résumé

La contribution du secteur secondaire dans le PIB du Cameroun est en ne ra-

lentissement depuis le début des années 2000. Elle est en baisse de près de 5

points entre la période 2000-2004 et 2005-2009 au profit du secteur tertiaire.

Cette situation découle non seulement de la structuration et les caractéristiques

des entreprises industrielles mais d’une manière générale de l’environnement

des affaires au Cameroun.

Le secteur de l’industrie camerounaise comprend 11 685 entreprises et caracté-

risé par une prédominance des TPE (9 917) soit un pourcentage de près de

85%. Les GE quant à elles représentent un peu plus de 2%. Le sous-secteur de

« textiles, confections, cuirs et chaussures » est dominant et regroupe 54,7%

des entreprises. Dans les GE, on retrouve 25% d’entreprises d’ « alimentation,

boisson et tabac », 18% d’ « d’industrie de bois, papier, imprimerie et édition »,

17% d’ « entreprises de chimie, raffinage du pétrole, caoutchouc et plastique ».

Le secteur industriel a généré en 2008 un chiffre d’affaires de 3 502,7 milliards

de FCFA et emploient 87 889 travailleurs. En 2008, 922 entreprises industrielles

seulement sur 11 685 (soit 8% des effectifs) ont effectué des investissements

pour un montant global de 351 milliards de francs CFA. Les grandes industries,

malgré leur faible nombre (9% des industries ayant investi) ont réalisé 75% du

montant total de ces investissements.

La productivité apparente du travail est globalement ascendante sur les années

récentes dans le secteur secondaire. Cette tendance est largement perceptible

dans la plupart des sous-secteurs. Cependant des augmentations remar-

quables sont par ailleurs relevées dans les sous-secteurs de la « métallurgie,

appareils mécaniques et électriques », et de l’ « extraction ». La productivité

totale des facteurs dans le secteur secondaire présente des années de

croissance qui alternent avec les années de baisse d’amplitudes situées entre

3% et 4%. S’agissant de la rémunération du capital et du travail, les résultats

économétriques montrent qu’ils se situent respectivement à un peu plus de 60%

et autour de 40%. Il ressort ainsi que le coefficient du capital est supérieur à

celui du travail.

En ce qui concerne la compétitivité des entreprises industrielles, l’on relève

qu’un haut niveau d’utilisation des capacités de production est positivement

associé aux types d’entreprises, et aux secteurs d’activités. Par contre le niveau

d’éducation du dirigeant, à l’ancienneté ont une influence négative sur le taux

d’utilisation des capacités de production.

56 |

Recensement Général des Entreprises (RGE 2009)

Partie II : Etat de l’industrie camerounaises

Présentation

La présence des produits de l’industrie camerounaise sur les marchés interna-

tionaux constitue à l’ère de la mondialisation des économies, l’une des princi-

pales clés de l’émergence du pays.

Pour atteindre cet objectif à l’horizon 2035, un certain nombre de contraintes

doivent être levées, des choix hardis de politique industrielle opérés - à l’instar

des programmes et projets inscrits dans la politique des grandes ambitions-,

et des mesures destinées à accroître la productivité des facteurs et la produc-

tivité globale de l’économie mises en œuvre.

Le développement de l’industrie, secteur à forte productivité devrait impulser

la croissance globale du PIB, par l’attraction et une meilleure réallocation des

facteurs des secteurs à faible productivité.

Dans les lignes qui suivent, nous tentons de présenter dans les chapitres 1 à

5, un dossier statistique de l’industrie camerounaise : - ses caractéristiques, -

son environnement, - et ses contraintes, puis nous examinons dans les cha-

pitres 6, 7 et 8 les performances et principales variables de compétitivité mi-

croéconomiques et macroéconomiques ainsi que les paramètres de compéti-

tivité globale ; Enfin dans le chapitre 9, nous nous appesantiront sur la situa-

tion du marché financier et des investissements au Cameroun, en mettant en

exergue les déterminants d’une croissance forte et autoentretenue pour un

Cameroun émergent à l’horizon balisé par le DSCE.

Rapports thématiques

| 57

Partie II : Etat de l’industrie camerounaises

Chapitre 1 :

Contexte et politiques d’industrialisation

1.1 Contexte économique actuel : mondialisation, ouver-

ture aux APE, défis du secteur industriel

La rapide libéralisation des échanges internationaux qu’introduisent les diffé-

rentes sessions des négociations multilatérales aboutit à la création de l’OMC

en 1995 qui outre les accords sur les échanges de marchandises lesquels

étaient l’apanage du GATT de 1947, ouvre les accords sur les échanges inter-

nationaux sur 5 nouveaux domaines :

L’Accord cadre sur l’OMC ;

L’AGCS, Accord Général sur les Echanges de Services ;

L’ADPIC, qui porte sur la Propriété Intellectuelle ;

Accord sur le Règlement des Différends ;

Accord sur l’examen des Politiques Commerciales.

Ces évolutions s’accompagnent au niveau des pays par le démantèlement des

tarifs douaniers et la dérèglementation rapide des marchés des capitaux.

Ces changements institutionnels soutenus par le développement sans précé-

dent des nouvelles technologies de l’information et de la communication, se

traduisent rapidement par l’amplification de la circulation des biens et services,

des capitaux, des compétences mais aussi et surtout par l’accélération des

délocalisations transfrontières des processus de production.

Dans le monde et de manière concomitante, les espaces économiques se re-

composent ; les pays Nord-Américains se regroupent au sein de l’ALENA (Es-

pace de libre Echange Nord-Américain) ; l’Europe s’étend à 27 pays et ouvre

des cadres d’échanges privilégiés : les APE (Accords de Partenariat Econo-

mique) avec les pays ACP, etc. Par la mise en place de l’AGOA (African Growth

and Opportunity Act), les Etats-Unis d’Amérique élargissent les horizons des

entreprises africaines pour lesquelles l’entrée sur le marché américain est

exempté de droits de douanes pour 1 800 nouvelles positions tarifaires du SH

en plus des 4 600 disponibles sous le SGP (Système Généralisé des Préfé-

rences). Les nouvelles positions portent sur le textile et articles vestimentaires,

les vins et jus de fruits, les chaussures, cuirs et articles de maroquineries, etc.

De plus, de nouveaux défis se dressent, à l’instar de la crise financière interna-

tionale qui a plongé l’économie mondiale dans un ralentissement profond faisant

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

1

/

84

100%