Choix du régime fiscal pour la société

N°7 | déc. 2016

Choix du régime scal pour la société

EMARGENCE | 19 rue Pierre Sémard - 75009 Paris - T. : 01 53 19 00 00 - F. : 01 53 19 00 05 - www.emargence.fr

N° 7 déc. 2016 | page 1/2

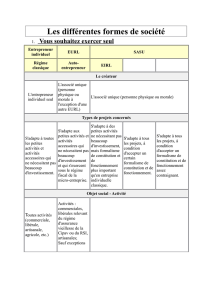

Tableau récapitulatif :

Selon la structure choisie, les

bénéces de la société seront

soumis, sauf option particulière, de

la manière suivante :

• Soit à l’impôt sur le revenu (IR) : c’est-à-dire que les bénéces dégagés seront directement reportés sur la déclaration

d’ensemble des revenus (BIC ou BNC ou BA selon l’activité) de chaque associé, proportionnellement à sa participation

dans le capital de la société ;

• Soit à l’impôt sur les sociétés (IS) : c’est-à-dire que les bénéces dégagés sont imposés à un taux xe 15%1 sur les

bénéces < 38 120 euros et 33,1/3 % au-delà.

1) A condition que le chire d’aaires soit inférieur à 7 630 000 euros, et que le capital soit entièrement libéré et détenu de manière continue, pour 75 % au moins,

par des personnes physiques ou par une société répondant aux mêmes conditions.

2) «SARL de famille» : constituées entre les membres d’une même famille : parents en ligne directe (enfants, parents, grands-parents), frères et sœurs, conjoints,

personnes liées par un Pacs.

FORME JURIDIQUE REGIME FISCAL PAR NATURE OPTION

EURL/SARL de famille2IR IS irrévocable

SARL/SAS/SASU/SA IS

IR

pour une durée de 5

exercices, sauf renonciation

anticipée (uniquement pour

sociétés créées depuis moins

de 5 ans)

révocable

Certaines situations entrainent l’obligation de changer de

régime scal, comme par exemple :

• La n du délai de 5 ans permettant aux SAS et aux SARL (en

dehors des SARL de famille) d’opter pour l’IR ;

• La transformation d’une société à l’IR par nature en société

à l’IS par nature;

• La sortie du régime des SARL de famille suite à une cession

de parts sociales et à l’accueil de nouveaux associés ne

faisant pas partie du cercle familial.

EMARGENCE | 19 rue Pierre Sémard - 75009 Paris - T. : 01 53 19 00 00 - F. : 01 53 19 00 05 - www.emargence.fr

N° 7 déc. 2016 | page 2/2

Au contraire certaines situations obligent à demander le maintien

du régime scal choisi à l’origine, comme par exemple le passage

d’une SARL soumise à l’IS à une EURL par suite d’une cession de

parts.

En pratique : faire un courrier au SIE en RAR conrmant le

maintien de l’IS, à défaut l’EURL sera soumise à l’IR avec toutes les

conséquences scales d’une cessation d’activité.

En conclusion, le choix entre l’IS et l’IR dépend surtout des

circonstances :

• en cas de décits, il est préférable d’être soumis à l’IR an de les

imputer sur le revenu global des associés,

• en cas de bénéces, et si le taux d’IR applicable aux associés,

est supérieur au taux de l’IS, le régime IS est dans la majorité

des cas est plus intéressant,

• dans les autres cas, il convient de réaliser une étude chirée.

IR IS

AVANTAGES

- Souplesse : possibilité d’opter pour l’IS à tout

moment en cours d’activité,

- Si l’exploitation dégage des pertes, possibilité de

déduire le décit sans limitation des revenus du foyer

scal.

- Faible imposition : taux de 15% jusqu’à 38120 euros

et 33,33% au-delà (inférieur au 45% de taux maximum

de l’IR).

- Possibilité de distribuer des dividendes, non imposés

comme les rémunérations.

- Dirigeant personnellement redevable d’impôt

uniquement au titre de la rémunération perçue.

INCONVENIENTS

- Si bénéce très élevé : l’imposition très importante

(jusqu’à 45 % du bénéce.

- Bénéce dégagé en intégralité soumis aux

cotisations sociales. (entre 35 et 45 %).

- Manque de souplesse : impossibilité de changer de

régime scal en cours d’activité

- Impossibilité d’imputer les pertes dégagées par la

société sur le revenu des associés.

Principales discordances entre IR et IS : avantages et inconvénients ?

1

/

2

100%