pays d`avre d`eure et d`iton

Secteurs de la nomenclature agrégée (A88)

Part des dirigeants de 50 ans et plus

Taux de création

d’établissements

0

10

20

30

40

50

60

70

80

90

100

79 88 68 66 95 69 82 90 86 81 65 80 71 87 70 77 64 85 78 74 49 8 62 17 55 11 38 14 23 1 52 2 18 63 20 43 28 16 59 41 39 37 13 46 15 10 26 32 27 61 56

%

d'

www.attractivite27.fr

PAYS D’AVRE D’EURE ET D’ITON - JUIN 2009

Menaces 2009 vues par La CCI Eure

L’emploi est dominé par l’industrie (27% de l’emploi salarié contre 22% en Haute-Nor-

mandie), qui est le secteur le plus sensible à la crise en cours. Le tiers des liquidations

judiciaires et la majorité des redressements, depuis juillet 2008, concernent les entre-

prises industrielles. Les menaces sont conjoncturelles et fortes.

L’âge des dirigeants est facteur de risque notamment sur le renouvellement du tissu

d’entreprises. Le vieillissement de ceux-ci concerne près du quart des emplois et se

concentre dans les secteurs industriels par ailleurs fragiles. Il constitue une menace

forte où, néanmoins, une stratégie locale peut être engagée.

Opportunités 2009 vues par La CCI Eure

Les activités du commerce et de services à la personne, liées au développement rési-

dentiel contribuent à la création d’entreprises, à hauteur de 28% des créations depuis

juillet 2008. Le développement résidentiel continue à être une opportunité de création

d’emplois.

Les entreprises de la métallurgie et du travail des métaux ont une structure d’emplois

plus qualiée que la moyenne. Une enquête de 2003 montrait qu’un point fort était

la proportion de produits développés en interne. D’autres marchés que l’automobile

(ex la fabrication pour le bâtiment) resteront importants du fait de la proximité franci-

lienne. Ces facteurs indiquent une opportunité pour développer la compétitivité par

l’innovation pour les entreprises d’Avre, d’Eure et d’Iton.

PAYS D’AVRE D’EURE ET D’ITON

N°02 - JUIN 2009

Le Président

Jean-Pierre DÉSORMEAUX

édito

Dans un monde à l’incerti-

tude croissante, les infor-

mations pertinentes sont

précieuses. La volonté de

la CCI est d’apporter aux

acteurs publics et privés

des territoires de l’Eure,

une information écono-

mique stratégique mise à

jour chaque année.

Les huit premiers bulle-

tins de l’attractivité cou-

vrant les 3 agglomérations et les 5 pays, pu-

bliés en 2008, ont permis de faire un bilan des

forces et des faiblesses de l’économie de ces

territoires.

En 2009, l’information s’oriente vers une di-

mension encore plus opérationnelle. Les in-

formations statistiques seront complétées

par une analyse de conjoncture du «Pays»,

au moins tant que durera la crise que nous

affrontons. De même, certaines thématiques

seront mises en perspectives nationales et eu-

ropéennes (observatoire CRCI).

Vous trouverez également quelques sugges-

tions de pistes pour l’action. La CCI de l’Eure

s’engage : à alimenter des échanges entre les

acteurs publics et privés de l’économie locale,

à participer à une meilleure anticipation des

mutations, à partager une vision prospective qui

contribue à rendre les actions plus pertinentes.

Le vieillissement des chefs d’entreprises nécessite d’assurer la reprise ou la transmission de ces entreprises, d’autant plus

lorsque les risques liés à ce vieillissement concernent des secteurs ou des entreprises de première importance pour le

territoire. Même si l’âge du dirigeant n’est pas le seul facteur, il est la principale raison de la cession ou de la transmission.

Toutes les CCI de Haute-Normandie se sont mobilisées au travers d’une action spécifique d’aide de la transmission, l’action

Pérennité. Initiée en 2006, elle se termine le 30 juin 2009. Consciente de l’importance de l’enjeu économique représenté par

la transmission, la Région Haute-Normandie réfléchit actuellement à un accompagnement propre à la transmission.

Une deuxième piste d’action concerne l’accompagnement des entreprises à l’innovation, qu’elle porte sur les produits, les

procédés, l’organisation ou le marketing. Le but est d’aider les entreprises à se différencier de leurs principaux concurrents

et à être moins exposées à la concurrence des produits provenant de pays aux coûts de main d’œuvre faibles.

Il est nécessaire par ailleurs, d’autant en période de crise, d’avoir une vision claire du capital humain de son entreprise,

d’anticiper pour en optimiser la gestion. Pour ce faire, l’action collective «Formation et compétences nouvelles» propose aux

entreprises industrielles et de services à l’industrie, la réalisation d’un diagnostic Ressources Humaines (sans coût financier

pour l’entreprise).

Pistes pour l’action

Une industrie très présente sur le territoire

Le Pays d’Avre, d’Eure et d’Iton compte plus de 260 établisse-

ments industriels enregistrés au Registre du Commerce et des

Sociétés (RCS) en 2008, pour un total de 4 621 emplois (soit 45%

des salariés des établissements de ce Pays). L’emploi industriel est

fortement dépendant des 5 établissements de la métallurgie qui

représentent à eux-seuls 18% de l’emploi du territoire Tableau 1.

Tableau 1 Importance de la métallurgie

dans le Pays d’Avre d’Eure et d’Iton (2008)

Source : Fichier des Entreprises, CCIE (2009).

Note : * Inclut le canton de Rugles

Emploi salarié

(nbre d’éts)

Avre Eure

et Iton

Poids

dans l’emploi

du territoire

Eure

Métallurgie

Fabrication de produits

métalliques

1 066 (5)

797 (56)

10%

8% 1 889

3 302

Industrie manufacturière 4 621 (261) 45% 43 601

Ensemble de l’économie 10 282 (2 083) - 101 336

L’économie résidentielle participe aussi

au dynamisme du territoire

L’économie résidentielle regroupe les activités destinées à sa-

tisfaire les besoins des populations locales, non soumises à la

concurrence des marchés mondiaux (commerce de détail, ser-

vices aux particuliers...). Elle participe aussi au dynamisme de ce

territoire. La santé, l’action sociale, la construction et le transport

en témoignent Graphe 1.

Un retrait de certaines industries emblématiques

L’industrie des équipements du foyer, aujourd’hui marché de

renouvellement soumis aux règles de la concurrence internatio-

nale, s’est développée dans ce territoire Graphe 1.

A l’opposé, les établissements dans le secteur de la métallurgie et

du travail des métaux, des industries mécaniques ou encore de

la chimie, caoutchouc, plastiques, subissent la concurrence des

groupes internationaux Graphe 2.

Démographie d’entreprises et âge des dirigeants

sont fortement liés

On constate que le taux de création de nouveaux établissements

est faible dans les secteurs d’activité où les dirigeants d’entre-

prises sont les plus âgés Graphe 3. Or, les 4 secteurs où l’âge des

dirigeants est le plus élevé représentent 26% des salariés des éta-

blissements du territoire inscrits au RCS. La métallurgie et la trans-

formation des produits métalliques en font partie Graphe 4.

Ceci pose la question de la continuité de l’activité de ces entre-

prises, voire leur transmission dans les 10 ans, pour compenser

les nombreux départs à la retraite des chefs d’entreprises issus de

la génération du baby-boom.

ANALYSE

PAYS D’AVRE D’EURE ET D’ITON - JUIN 2009

0 20 40 60 80

effectifs inscrits

100 120 140

Industries des équipements du foyer

Santé, action sociale

Transports

Construction

Graphe 1 Principaux secteurs créateurs d’emploi

(2000 - juin 2008)

Source : Urssaf (2008).

0 200 400 600 800

De 18 à moins de 50 ans

De 50 à moins de 65 ans

65 ans et plus

1 000 1 200

Métallurgie

Fabrication de produits métalliques

Entreposage et services auxiliaires des transports

Industries alimentaires

effectif salarié

Graphe 4 Effectifs salariés des secteurs

où l’âge des dirigeants est le plus élevé (2008)

Source : Fichier des Entreprises, CCIE (2009).

-400 -300-350 -250 -200 -150

effectifs inscrits

-100 -50 0

Métallurgie et transformation des métaux

Industries des équipements mécaniques

Chimie, caoutchouc, plastiques

Edition, imprimerie, reproduction

Habillement, cuir

Graphe 2 Principaux secteurs en perte d’emploi

(2000 - juin 2008)

Source : Urssaf (2008).

Secteurs de la nomenclature agrégée (A88)

Part des dirigeants de 50 ans et plus

Taux de création

d’établissements

0

10

20

30

40

50

60

70

80

90

100

79 88 68 66 95 69 82 90 86 81 65 80 71 87 70 77 64 85 78 74 49 8 62 17 55 11 38 14 23 1 52 2 18 63 20 43 28 16 59 41 39 37 13 46 15 10 26 32 27 61 56

%

d'

Graphe 3 Rapport entre âge des dirigeants

et renouvellement potentiel des entreprises (2008)

Source : Fichier des Entreprises, CCIE (2009).

ZOOM

PAYS D’AVRE D’EURE ET D’ITON - JUIN 2009

Pas d’effondrement, ni de catastrophe

Depuis le tout début de la crise, il n’y a pas eu d’ef-

fondrement, ni de catastrophe.

Démographie d’établissements depuis juillet 2008

Source : Fichier des entreprises, CCIE (2009).

Avre Eure et Iton Nombre

d’établissements

Emploi

correspondant

Créations 202 227

Radiations 175 371

11 établissements (représentant 89 salariés) en Pays

d’Avre, d’Eure et d’Iton sont concernés par un redres-

sement judiciaire, principalement dans l’industrie

manufacturière (77 emplois concernés).

175 établissements ont cessé leur activité (toutes

causes confondues). Ces radiations concernent

l’hébergement et la restauration (7%), la construc-

tion (14%), le commerce et la réparation automobile

(20%) et l’industrie manufacturière (33%). L’impri-

merie représente près de la moitié des effectifs des

établissements industriels concernés par une cessa-

tion d’activité.

En parallèle, les créations d’entreprises continuent !

Au nombre de 202 depuis le mois de juillet 2008,

elles ont contribué à la création de 227 emplois. Elles

concernent principalement le commerce et la répa-

ration automobile (28%) et l’industrie manufacturière

(essentiellement dans la métallurgie, l’agro-alimen-

taire, et la fabrication de caoutchouc plastique).

Une innovation industrielle

qui fait la différence

Le site de Tillières-sur-Avre du groupe AIRWELL est

spécialisé dans la fabrication et la vente de matériels

de climatisation. Il emploie 300 personnes dont 22

dans un centre de recherche. Ce dernier a mis au

point une pompe à chaleur capable de fonctionner

avec un rendement efficace jusqu’à une température

extérieure de -20°, au lieu des -5° des pompes à cha-

leur actuelles.

Cette innovation technologique brevetée, développée

en partenariat avec l’Ecole des mines dans le cadre

d’un contrat avec l’Ademe, a permis à l’établissement

de se positionner par rapport à ses concurrents en

obtenant un avantage compétitif hors-coût.

L’ouverture d’une deuxième ligne de production a

été ainsi nécessaire, fin 2008, pour faire face à la de-

mande. Ce nouveau produit monte en puissance dans

l’activité du site, d’autant plus que l’activité concer-

nant la climatisation et les centrales de développe-

ment de l’air est soumise à une forte concurrence au

niveau mondial.

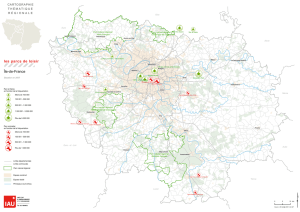

Métallurgie

et transformation des métaux :

5ème secteur industriel de la région

La Haute-Normandie subit une concurrence vive des

régions européennes de l’Est comme de l’Ouest. Elle

souffre, d’une part, d’un manque de compétitivité

coût vis-à-vis des régions européennes à bas coût de

main d’œuvre. Et d’autre part, elle supporte la com-

pétition de régions qui ont développé un autre type

de compétitivité, fondée sur la qualité des produits

et sur des savoir-faire spécifiques, pour résister à la

concurrence des pays de l’Est.

Ce secteur est d’ailleurs, en Haute-Normandie, peu

tourné vers l’extérieur, ce qui se traduit par une au-

tonomie plus grande des établissements haut-nor-

mands vis-à-vis de l’extérieur. Il dispose d’une main

d’œuvre en moyenne plus qualifiée et plus jeune que

dans les autres régions industrielles.

Pour plus de détails, contacter l’observatoire régio-

nal de la compétitivité (grandclaudon@haute-nor-

mandie.cci.fr).

Innovation : une réalité locale

Compétitivité régionale

Conjoncture économique locale

100

422

950

Effectif 2008

Sources : Fichier des CCI/AEF/Sessi - 2008

© SIG CRCI Haute-Normandie/PEAT/JR-05/2009

© IGN - BD TOPO – reproduction interdite.

0 10 20

km

SEINE-MARITIME

EURE

V & M FRANCE

OXFORD AUTOMOTIVE

MECANISMES-SAI

CROWN EMBALLAGE FRANCE

MGI COUTIER

GREIF FRANCE

ENDEL SUEZ

STE DE MECANIQUE INDUSTRIELLE SPECIAL

MANOIR INDUSTRIES

FLEXI

FRANCE

RESSORTS MASSELIN

HYDRO ALUMINIUM ALUNORD

CENTAURE

VERON

INTERNATIONAL

FONDERIE DE NORMANDIE

SOCIETE D'ARMATURES

SPECIALES

PLASTIC OMNIUM VERNON

BRONZE ALU

SAFET-EMBAMET

NOVELIS FOIL FRANCE

CIE EUROPEENNE

DE ZIRCONIUM

UGITECH

SAMIA

ENDEL SAS

ERAMET

ADF

NORMANDIE

GEVELOT EXTRUSION

PRECISION COMPONENTS

INDUSTRIE

SONAS AUTOMOTIVE

SOCIETE DE SERVICES VERRIERS

N

Type d'activité

Fabrication de produits métalliques

Fonderie

Production de métaux

non ferreux

Récupération

Services industriels du travail des métaux

Sidérurgie et première

transformation de l'acier

Etablissements

de plus de 100 salariés

au 31.12.2008

Ind.

n° LE POTENTIEL ÉCONOMIQUE Pays

2007*

Pays

2008* Eure 2008 Amélioration

dégradation

1Emploi salarié industriel (indice 100 = 1998) 74 74 85

2% des sièges sociaux endogènes 68% 70% 65%

6Taux de survie des entreprises à 5 ans 60% 55% 41%

7Poids des services dans l’emploi 52% 55% 52%

8Ouverture du territoire à l’économie mondiale 59% 61% 61%

Ind.

n° LE POTENTIEL HUMAIN Pays

2007*

Pays

2008* Eure 2008 Amélioration

dégradation

10 % de professions intermédiaires 18% 16% 21%

12 % de résidents travaillant dans le territoire 38% 38% 50%

Ind.

n° LE POTENTIEL RÉSIDENTIEL Pays

2007*

Pays

2008* Eure 2008 Amélioration

dégradation

22 Evolution de la population (taux de croissance annuel) 5,7% 6,4% 4,8%

23 Surface en m2 des commerces de 300 m2 et +

pour 1 000 habitants

- 619 1 025 -

PAYS D’AVRE D’EURE ET D’ITON - JUIN 2009

* Les valeurs indiquées dans les tableaux ci-dessus renvoient à

la dernière valeur connue. Par exemple, en 2008, les données les

plus récentes concernent l’année 2006 pour l’emploi industriel.

Elles concernent les périodes 1990-1999 et 1999-2006 pour la

population.

Directeur de la publication : Philippe Tessier

Rédacteur en chef : Hélène Thorel

Rédaction et administration : Chambre de Commerce et d’Industrie

Département Etudes Aménagement

35, rue du Docteur Oursel 27000 Evreux

Tél. : 02.32.38.81.00 - Fax : 02.32.38.81.07

SIRET CCI : N° 182-700-013-00010

Maquette : Bruno Thévenet

Impression : CCI de l’Eure

Dépôt légal : 2ème trimestre 2008

INDICATEURS

L’amélioration ou la dégradation est évaluée en comparant

la variation de la situation du Pays à celle de l’Eure.

Secteurs de la nomenclature agrégée (A88)

Part des dirigeants de 50 ans et plus

Taux de création

d’établissements

0

10

20

30

40

50

60

70

80

90

100

79 88 68 66 95 69 82 90 86 81 65 80 71 87 70 77 64 85 78 74 49 8 62 17 55 11 38 14 23 1 52 2 18 63 20 43 28 16 59 41 39 37 13 46 15 10 26 32 27 61 56

%

d'

SÉLECTION

D’INDICATEURS

STRATÉGIQUES

DE L’ATTRACTIVITÉ

ÉCONOMIQUE

DU TERRITOIRE

PAYS D’AVRE D’EURE ET D’ITON

www.attractivite27.fr

Retrouvez

l’Eure économique en un clic

le 30 juin 2009 sur

Emploi salarié : 13 454

Emploi salarié industriel : 3 606

Part de l’industrie

dans l’emploi : 26,8%

Nombre d’établissements : 3 705

Nombre d’établissements industriels : 321

Part de l’industrie

dans le nombre d’établissements : 8,7%

1

/

4

100%