La croissance de la productivité : est

PAGE 4 PERSPECTIVE D’OCTOBRE AU 30 SEPTEMBRE 2003 • À L’INTENTION DES COURTIERS UNIQUEMENT

Maintenant que les États-Unis ont amorcé une

période de forte croissance de la productivité,

nous constatons qu’une telle croissance entraîne

d’autres problèmes tels que des pertes d’emploi

massives et une volatilité des marchés financiers.

La situation est ironique parce qu’en théorie,

une augmentation subite de la croissance de la

productivité est une très bonne nouvelle à long

terme, un peu comme si nous recevions

en cadeau la fameuse poule aux œufs d’or. Le

problème vient du fait que nos régimes politiques

actuels ne semblaient pas conscients que la poule

aux œufs d’or pouvait également faire de gros

dégâts sur la pelouse devant la maison.

Nous sommes convaincus que l’augmentation de

la productivité se poursuivra et aura d’énormes

répercussions positives à long terme, tant pour les

investisseurs que pour la plupart des intervenants

dans l’économie. Il est cependant essentiel de se

demander si la société et les gouvernements pour-

ront s’adapter au stress causé par cette révolution

dans la productivité. À proprement parler, est-ce

qu’une vague de réactions politiques défavorables

finira par tuer la poule aux œufs d’or ? Nous ne le

pensons pas. Mais ce qui surviendra devrait avoir

une importance extrême pour les marchés au

cours des prochaines années.

Pourquoi la productivité revêt-elle autant

d’importance?

Même une faible progression du taux de croissance

de la productivité peut revêtir une grande impor-

tance au fil des ans pour une raison bien simple :

l’incroyable pouvoir de la capitalisation. Supposons,

par exemple, que les optimistes aient raison et que la

productivité puisse connaître un taux de croissance

de 3,5 % au cours des prochaines décennies, par rap-

port au taux de croissance moyen de 1,4 % qu’elle a

enregistré lors des deux dernières décennies jusqu’en

1995. Cela aurait des répercussions incroyables sur

la création de la richesse, le revenu réel doublant

tous les 20 ans plutôt que 50 ans.

Au cours des cinq dernières années, la productivité

en Amérique a progressé en moyenne de 3,3 % – ce

qui représente le rythme de croissance le plus rapide

depuis des décennies (Voir le graphique 1). Cette

croissance s’est manifestée malgré la récession

de 2001 et la croissance anémique qui a suivi et

également, malgré la dégringolade des titres du

secteur des technologies de l’information survenue

après les sommets atteints à la fin des années 90.

LE MONDE SELON BILL STERLING

La croissance de la productivité :

est-ce vraiment une bonne nouvelle ?

WILLIAM STERLING STRATÈGE MONDIAL

Pendant des années, les économistes ont allégué que le taux

de croissance de la productivité de la main-d’œuvre représentait

l’aspect le plus important des perspectives à long terme de l’économie.

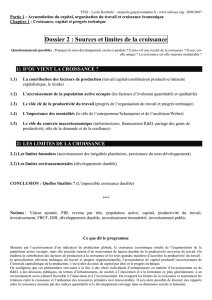

PRODUCTIVITÉ DE LA MAIN-D’ŒUVRE AUX É.-U.

Source : The Economist

4

3

2

1

0

1980 à 85 1985 à 90 1990 à 95 1995 à 00 2000 à 03

Taux de croissance annuels moyens en %

Graphique 1: La productivité de la main-d’œuvre américaine a connu une forte

progression au cours des cinq dernières années, en raison des investissements

technologiques et de l’élaboration de nouveaux modèles de fonctionnement.

PERSPECTIVE D’OCTOBRE AU 30 SEPTEMBRE 2003 • À L’INTENTION DES COURTIERS UNIQUEMENT PAGE 5

Cela confirme que ce secteur n’accroît pas

automatiquement la productivité, les entreprises

devant adapter leurs modèles de fonctionnement

et réorganiser leurs opérations avant de pouvoir

profiter pleinement des avantages découlant des

nouvelles technologies.

Si cette augmentation subite de la productivité

pouvait se poursuivre, cela serait extrêmement

avantageux sur le plan économique. Par exemple,

la plupart des scénarios les plus sombres au sujet

des difficultés qu’auront les gouvernements à

financer les régimes publics lorsque les baby

boomers prendront leur retraite reposent –

comme il se doit – sur des hypothèses prudentes

au sujet de la croissance de la productivité et de la

croissance globale de l’économie à long terme. Si

le taux de productivité était plus élevé que prévu,

beaucoup de problèmes pourraient sans doute

être réglés plus facilement.

Au début des années 90, les économistes

pessimistes comme Paul Krugman de l’Université

de Princeton s’étaient longuement penchés sur

le problème du faible taux de croissance de la

productivité en Amérique. Dans des ouvrages tels

que Peddling Prosperity (1994), M. Krugman

affirmait avec beaucoup de conviction qu’une

croissance élevée de la productivité était

essentielle pour des perspectives économiques

intéressantes à long terme :

« L’Amérique est confrontée à deux graves problèmes :

un faible taux de croissance de la productivité et

une augmentation de la pauvreté (conséquence

d’une croissance insuffisante de la productivité et de

l’inégalité grandissante des revenus). Tout le reste est

d’importance secondaire ou n’est même pas un

enjeu. Le déficit budgétaire, par exemple, est un

problème uniquement dans la mesure où il freine

la croissance de notre productivité. . La capacité

concurrentielle de l’Amérique sur la scène interna-

tionale ne constitue pas vraiment un enjeu. »

On pourrait s’imaginer que M. Krugman allait

littéralement sauter de joie à l’annonce des plus

récentes nouvelles sur la productivité. Ce n’est pas

le cas. Dans son dernier ouvrage intitulé The

Great Unraveling: Losing Our Way in the New

Century, il semble très préoccupé par des prob-

lèmes supposément secondaires comme le déficit

financier américain et les agissements de certains

escrocs de Wall Street.

Reprise avec perte d’emplois

La croissance rapide de la productivité comporte

cependant un grave inconvénient : elle peut entraî-

ner la disparition de nombreux emplois avant que la

« main invisible » du capitalisme crée de nouveaux

emplois. Une telle croissance peut également provo-

quer une instabilité financière ainsi que des tensions

sociales. Le risque que ces problèmes provoquent

une vague de réactions politiques défavorables

est tellement grand que les politiciens préféreront

éliminer volontairement la croissance de la produc-

tivité en adoptant des « solutions faciles ».

L’imposition désastreuse de barrières tarifaires dans

les années 30 en est un excellent exemple.

Dans les circonstances actuelles, le problème aux

États-Unis vient du fait que la reprise économique

n’est pas uniquement une reprise sans création

d’emploi mais en fait une reprise avec perte d’em-

plois. (Voir le graphique 2). Par exemple, bien que

le prestigieux National Bureau of Economic

Research ait déclaré que la récession de 2001 avait

pris fin en novembre de la même année, plus d’un

million d’Américains ont perdu leur emploi

depuis. Selon les statistiques des reprises

économiques antérieures, l’économie devrait

actuellement avoir généré quelque trois millions

de nouveaux emplois.

Ce n’est pas ce qui s’est produit cette fois-ci

malgré les importants stimulants monétaires et

budgétaires offerts pour relancer l’économie. La

cause principale de cette situation semble être

une croissance de la productivité beaucoup plus

rapide que celle que prévoyaient les responsables

des politiques. Depuis le début de la reprise, il y a

environ quatre millions d’emplois « manquants »

La croissance de la productivité :

est-ce vraiment une bonne nouvelle ? (suite)

LE MONDE SELON BILL STERLING

REPRISE AVEC PERTE D’EMPLOIS

Source : National Bureau of Economic Research

1,04

1,02

1,00

0,98

0,96

0,94

0,92

Mai 2000

Mai 2001

Mai 2002

Mai 2003

Nouveaux emplois vs. Cycles précédents

Novembre 2001

Moyenne des 6 réc. récessions

Graphique 2 : L’effet négatif du boom dans la productivité a été la perte de plus

d’un million d’emplois aux États-Unis depuis le début de la reprise en novembre

2001 – au contraire des autres cycles économiques.

aux États-Unis – trois millions d’emplois qui

auraient dû normalement être créés et un autre

million d’emplois qui a été perdu. Cette question

est devenue pour le président Bush un enjeu

politique majeur force probablement l’admi-

nistration Bush à essayer de régler rapidement

d’autres problèmes comme celui de la faiblesse du

dollar américain.

Périodes d’expansion et de récession inhérentes

à une nouvelle ère

Dans le passé, les augmentations subites de pro-

ductivité ont souvent été associées à un climat

d’instabilité financière. Par exemple, le boom

économique associé à la construction du chemin de

fer dans les années 1800 a été marqué par des vagues

de spéculation financière et un krach pénible. Le

boom de l’automobile dans les années 1920 s’est

caractérisé par une hausse incroyable de la pro-

ductivité mais également par des spéculations

financières qui se sont soldées par un krach boursier.

Le problème lorsque survient une « nouvelle ère »

est que les entrepreneurs et les investisseurs devien-

nent trop optimistes. Cela se traduit par des périodes

de surinvestissement suivies de périodes de repli

difficiles. Nous venons tout juste de vivre ce genre

d’épisode avec les périodes d’expansion et de

récession qu’ont connues les titres du secteur des

technologies, ce qui prouve qu’il n’y a rien de

vraiment nouveau sous le soleil. Toutefois, du point

de vue historique, il est intéressant de noter que le

boom du chemin de fer qui avait débuté dans la

première moitié du 19ème siècle n’a pas pris fin avec

la première récession survenue au milieu du siècle.

Il a été suivi par plusieurs décennies de développe-

ment économique marquées successivement par des

périodes d’expansion et des périodes de récession,

tandis que le taux sous-jacent de productivité

enregistrait une forte croissance.

Au cœur même de ces cycles d’expansion et de

récession, il y avait des entrepreneurs optimistes et

audacieux. Historiquement, ces gens étaient

louangés lorsqu’ils faisaient fortune ou qu’ils

enrichissaient d’autres personnes et ils étaient

maudits lorsque les choses tournaient mal.

L’économiste renommé de Harvard, Joseph

Schumpeter, les décrit à juste titre comme les

héros du processus parfois malsain de « destruction

créatrice » qui est l’essence même du capitalisme

et du développement économique.

À travers l’histoire, les tensions sociales avaient

tendance à survenir lorsqu’un petit groupe

d’entrepreneurs devenaient très riches, tout parti-

culièrement lorsque ce groupe comprenait un

certain nombre d’escrocs. Encore aujourd’hui,

nous ne sommes pas à l’abri des gens malhonnêtes

comme l’ont démontré les scandales entourant

certaines entreprises comme Enron, WorldCom,

et Tyco. Même s’il est évident que les personnes

qui enfreignent la loi doivent être punies, jusqu’où

une entreprise devrait-elle aller pour décourager

les comportements à risque et éviter ainsi que

des gens peu scrupuleux commettent des excès ?

Sur le plan social, on pourrait conclure que

l’émergence de quelques escrocs lors des périodes

d’expansion est un bien petit prix à payer pour le

fort taux de croissance de la productivité obtenu

par les entrepreneurs qui prennent des risques.

Voici ce qu’en dit l’économiste britannique

réputé, Nicholas Kaldor :

« Les forces qui causent les expansions et les

récessions sont souvent responsables également du

rythme du développement économique. ... Une

économie dans laquelle les hommes et les femmes

d’affaires sont audacieux, les attentes très volatiles

et la tendance à l’optimisme, sera susceptible

de connaître une rythme de croissance plus rapide

qu’une économie dans laquelle les investisseurs sont

prudents. Le héros de Schumpeter, « l’entrepreneur

novateur » que nous avons écarté un peu cavalière-

ment au début, finit par occuper une place

honorable ou même à jouer un rôle clé dans la

pièce. ... Il est en fait un promoteur, un spéculateur,

un parieur, un vecteur de l’expansion économique

en général et non pas seulement de quelques

nouvelles techniques de production. »

La croissance de la productivité :

est-ce vraiment une bonne nouvelle ? (suite)

LE MONDE SELON BILL STERLING

PAGE 6 PERSPECTIVE D’OCTOBRE AU 30 SEPTEMBRE 2003 • À L’INTENTION DES COURTIERS UNIQUEMENT

HAUSSE DU CAPITAL PAR TRAVAILLEUR

Source : Merrill Lynch

5 900

5 700

5 500

5 300

5 100

4 900

4 700

4 500

4 300

4 100

3 900

3 700

1998

1999

2000

2001

2002

2003

$ / personne

Dépenses en technologie du secteur privé par travailleur

Graphique 3 : Les entreprises continuent d’accroître la productivité en remplaçant les

travailleurs relativement chers par des biens d’équipement peu chers et la technologie

de l’information.

PERSPECTIVE D’OCTOBRE AU 30 SEPTEMBRE 2003 • À L’INTENTION DES COURTIERS UNIQUEMENT PAGE 7

La croissance de la productivité :

est-ce vraiment une bonne nouvelle ? (suite)

LE MONDE SELON BILL STERLING

Au cours de sa longue carrière, le professeur

Kaldor n’a jamais été en faveur d’un capitalisme

non réglementé, mais il est particulièrement

intéressant de noter sa position au sujet de

l’importance que l’optimisme et la capacité de

prendre des risques revêtent pour le dynamisme

économique d’une nation.

Il est encourageant de constater que la réaction

politique aux États-Unis à la volatilité des marchés

financiers et aux scandales financiers des dernières

années a été jusqu’à présent relativement réservée.

Un nombre important d’escrocs ont été traînés

devant les tribunaux et les normes comptables et de

régie d’entreprise ont été resserrées. Cependant, les

politiques économiques pro-croissance demeurent

en place et peut-être le meilleur indicateur de

l’instinct et du désir de prendre des risques,

c’est-à-dire l’indice boursier Nasdaq, a effectué

une remontée de plus de 50 %. Le marché des

obligations à rendement élevé et le marché des

obligations de sociétés ont également connu des

redressements importants. Comme le Nasdaq, ces

marchés en hausse sont des indicateurs prometteurs

de l’amélioration de l’état des placements et

finalement de la création d’emploi.

Comme nous l’avons mentionné dans le rapport

du mois dernier, les marges bénéficiaires des

entreprises se sont améliorées considérablement

et la croissance des bénéfices a été fort impres-

sionnante au cours des deux derniers trimestres.

Comme les bénéfices sont l’âme du système

économique, la hausse continue des bénéfices

des entreprises permet d’entrevoir une reprise

économique plus généralisée. Le meilleur

remède aux problèmes causés par la hausse de la

productivité est la hausse de la demande,

soutenue par une politique monétaire souple. La

Réserve fédérale a indiqué qu’elle continuera

d’adopter une politique monétaire pro-croissance

tant que la reprise ne sera pas plus soutenue. Il ne

faut pas oublier que la Réserve fédérale poursuit

deux objectifs : la stabilité des prix et le plein

emploi. En l’absence d’inquiétudes au sujet de

l’inflation, la Réserve fédérale est clairement en

bonne position pour stimuler la croissance

économique qui à son tour aura un effet positif

sur l’emploi.

Enfin, les progrès époustouflants réalisés dans le

domaine des sciences et des technologies, qui sem-

blent être à la base de la nouvelle révolution indus-

trielle, sont loin d’être terminés – malgré

le déraillement des technos sur les marchés

financiers. Les entreprises continuent de faire des

investissements dans de nouvelles technologies (voir

le graphique 3). Et, comme l’indique le graphique

4, la « Loi de Moore » continue de s’appliquer, la

puissance des ordinateurs semblant doubler à tous

les 18 mois ou presque. Gordon Moore lui-même,

un des cofondateurs de Intel, a estimé que le

nombre de transistors par microplaquette semi-con-

ductrice atteindrait presque un milliard d’ici la fin

de la décennie. À l’heure actuelle, les microplaque-

ttes contenant le plus de circuits comptent environ

80 millions de transistors.

Le résultat final est que la révolution de la

productivité a survécu à l’alternance de forte

expansion et de récession d’il y a quelques années

et que tout nous porte à croire qu’il s’agit d’une

tendance durable. Si les décideurs résistent à

l’envie de tuer la poule aux œufs d’or, nous esti-

mons que les pessimistes auront de nouveau tort.

William Sterling, Stratège mondial,

Trilogy Advisors, LLC

LA LOI DE MOORE

Source : Intel

80

70

60

50

40

30

20

10

0

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Millions

Nombre de transistors dans un microprocesseurs Intel

1979 : 8080

29 000 transistors

1982 : 80826

134 000 transistors

1985 : Intel 386

275 000 transistors

1989 : Intel 486

transistors de 1,2 mn Pentium :

transistors de 3,1 mn

Pentium Pro :

transistors de 5,5 mn

Pentium II :

transistors de 7,5 mn

Intel Celeron :

transistors de 19 mn

Pentium III :

transistors de 28 mn

Pentium 4 :

transistors de 42 mn

Pentium 4 (HT) :

transistors de 55 mn

Pentium M :

transistors de 77 mn

Graphique 4 : La puissance des ordinateurs est en grande accélération et Intel estime

que le nombre de transistors par microplaquette devrait atteindre presque un milliard

d’ici la fin de la décennie.

1

/

4

100%