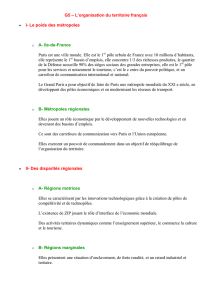

07 Poles De Competitivite

1

Les Pôles de Compétitivité

Stéphane Lam

Gary Leprovost

M2 Entrepreneuriat International et PME - Organisation et culture entrepreneuriale

2

Introduction

Dans un processus de délocalisation et de désindustrialisation, l’industrie française

connait les pires difficultés. La fiscalité étouffante fait fuir tous les projets d’investisseurs

étrangers.

En 2006, la France n’est pas bonne sur le front de la croissance et ne l’est pas non plus sur

celui de la compétitivité. La France perd six places et se retrouve 18ème au classement

général de l’Indice de Compétitivité Mondiale. Les critères pris en compte sont :

- Les institutions

- Les infrastructures

- La macroéconomie

- La santé et l'éducation initiale

- L'enseignement supérieur et la formation

- L'attractivité du marché

- Le niveau technologique

- La complexité du monde des affaires

- L'innovation.

3

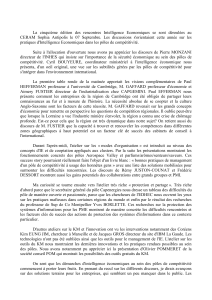

1. Présentation des pôles de compétitivité français

a. Qu’est ce qu’un pôle de compétitivité ?

Lors Comité Interministériel d’Aménagement et de Développement du Territoire le 14

septembre 2004, le Gouvernement a défini le pôle de compétitivité comme un accélérateur

de croissance de l’économie française et de ses entreprises dans le contexte de

développement de l’économie de la connaissance et d’internationalisation croissante des

échanges et des processus de production.

Le cahier des charges de l’appel à candidatures publié en 2004 définit un pôle de

compétitivité comme la combinaison, sur un espace géographique, donné d’entreprises, de

centres de formation et d’unités de recherches publiques ou privées, engagés dans une

démarche partenariale destinée à dégager des synergies autour de projets communs au

caractère innovant et disposant de la masse critique pour nécessaire pour une visibilité

internationale.

b. Objectifs des pôles de compétitivité

Objectifs sur le territoire

Renforcer la compétitivité industrielle et l’attractivité des territoires en confortant

leurs capacités à imaginer les produits, les activités et les emplois qualifiés.

Favoriser la compétitivité française face aux mutations industrielles en cours.

Répondre aux défis qu’imposaient les mutations économiques, sociales et culturelles

de la France.

Mener à bien un rééquilibrage (démographique, industriel, culturel…) au profit des

régions françaises qui devaient alors faire face à l’hypertrophie de Paris.

Eviter la concentration des activités sur quelques régions riches et aider des

territoires en déclin.

Encourager le regroupement d’activités économiques et de recherche d’un même

secteur sur un territoire donné afin d’améliorer la productivité des entreprises.

4

Objectifs internationaux

Participer à la mise en place d’une politique européenne pour le développement des

“clusters” européens de classe mondiale.

Favoriser le développement de partenariats technologiques avec des acteurs

étrangers pour les entreprises des pôles.

Contribuer à l’attractivité de la France en incitant les investisseurs internationaux à

nouer des partenariats avec les pôles.

Exemple de partenariat à l’international :

Les pôles français System@tic et Aerospace Valley et le pôle allemand SafeTrans vont

participer aux travaux de la plate-forme technologique européenne dédiée aux systèmes

embarqués. Ces leaders allemands et français du secteur des transports vont ainsi contribuer

activement à la mise en place de projets de R&D caractérisés par un impact industriel durable

à l’échelle européenne. Ce projet amorce le processus de développement de nouveaux

partenariats avec d’autres clusters européens d’excellence, notamment avec le cluster

hollandais Point-One, pour développer les systèmes embarqués et les micro-

nanotechnologies.

c. Stratégies des pôles

À partir d’une vision partagée par les différents acteurs, chaque pôle de compétitivité

élabore sa propre stratégie à cinq ans, ce qui lui permet de :

concrétiser des partenariats entre les différents acteurs ayant des compétences

reconnues et complémentaires,

bâtir des projets collaboratifs stratégiques de R&D qui peuvent bénéficier d’aides

publiques, notamment auprès du fonds unique interministériel (FUI),

promouvoir un environnement global favorable à l’innovation et aux acteurs du pôle

en conduisant des actions d’animation, de mutualisation ou d’accompagnement des

membres du pôle sur des thématiques telles que la formation et les ressources

humaines, la propriété industrielle, le financement privé, le développement à

l’international, etc.

5

d. Les différents pôles

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%