"Focus sur l`investissement en titres immobiliers" par

IEIF RÉFLEXIONS IMMOBILIÈRES

Gestion collective

46

FOCUS SUR

L’INVESTISSEMENT

EN TITRES IMMOBILIERS

Les OPCVM actions apportent des liquidités et des capitaux à long

terme aux entreprises et autres acteurs économiques. Mais avec

quelle diversification, tant géographique que sectorielle, des titres

en portefeuille? Quelle est la pondération des titres immobiliers?

par Carlos Pardo Directeur des études économiques, AFG1

et Thomas Valli Économiste-statisticien, AFG

Après une brève introduction sur le rôle

économique de la gestion pour compte

de tiers, cet article traite de la composition

des portefeuilles des OPCVM actions2. Il

analyse plus particulièrement la diversification géo-

graphique et sectorielle de ces véhicules collectifs

investis majoritairement en actions cotées. L’inves-

tissement en titres immobiliers (actions de sociétés

foncières et immobilières cotées) dans les fonds en

actions est également mis en évidence.

LE RÔLE ÉCONOMIQUE

DE LA GESTION

POUR COMPTE DE TIERS

En allouant des ressources financières aux entre-

prises – et notamment à celles identifiées comme

les plus prometteuses – aux États, aux collectivités

locales et à d’autres organismes, la gestion pour

compte de tiers contribue de manière essentielle

au financement de l’économie réelle. Elle fournit

des capitaux à moyen ou long terme aux diérents

acteurs de l’économie, sur les marchés primaire

et secondaire. Avec plus de 2650milliards d’euros

de capitaux sous gestion (soit 1,3fois le PIB) cette

contribution au financement de l’économie fran-

çaise se concrétise par:

u l’apport en capitaux propres pour les entreprises:

environ 20% du flottant de la capitalisation bour-

sière en actions (CAC 40, SBF 250…);

u le financement des besoins financiers à moyen

ou long terme de l’État français (environ 20% de la

capitalisation des obligations d’État sont détenus par

les gestions);

u la détention d’obligations corporate (15 % du

stock de ces titres);

u la contribution sans faille à la liquidité des établis-

sements de crédit (via la détention d’environ 40%

du stock de certificats de dépôt émis en France)

et d’autres acteurs économiques (entreprises non

financières, État, collectivités locales…);

u le financement des PME et, de manière plus gé-

nérale, des entreprises innovantes et de croissance,

ainsi que la transmission d’entreprises, via le capital

investissement.

Mobilisation de l’épargne. La gestion pour compte

de tiers contribue activement non seulement à

la liquidité des diérents segments du marché,

en favorisant la formation des prix, mais aussi à la

mobilisation d’une partie croissante de l’épargne

et des patrimoines des agents économiques, per-

sonnes physiques, entreprises et investisseurs insti-

tutionnels (sociétés d’assurance, caisses de retraite,

fonds de pension, fonds souverains…). Environ un

cinquième du patrimoine financier des ménages

est, en eet, composé d’OPCVM, détenus directe-

ment ou indirectement (en particulier via l’assurance

vie, l’épargne salariale, le PEA…). Les entreprises

1.L’Association française de la gestion financière (AFG), organisation professionnelle de la gestion pour compte de tiers, réunit

tous les acteurs du métier de la gestion, qu’elle soit collective ou individualisée sous mandat. Les auteurs remercient Daniel While,

responsable formation des réseaux de Primonial REIM, pour la lecture critique d’une version préliminaire de ce texte. Les opinions

exprimées dans cet article n’engagent que leurs auteurs et aucunement leur institution.

2.Cet article s’inspire très largement d’une étude réalisée par le service Économie-Statistiques de l’AFG intitulée Contribution des

OPCVM aux fonds propres des entreprises (www.afg.asso.fr, rubrique Études et Analyses), avril 2011.

No 59. 1er TRIMESTRE 2012

Gestion collective 47

investissent une partie importante de leur trésorerie

dans des fonds leur assurant un service en continu

de liquidités bon marché pour la gestion de leurs

flux monétaires nécessaires à leur fonctionnement.

Quant aux investisseurs institutionnels français, la

gestion de leurs réserves est déléguée aujourd’hui

à hauteur de 70% aux sociétés de gestion. Celles-ci

jouent un rôle essentiel en orant aux épargnants/

investisseurs diérents profils d’investissement et

des allocations visant une réduction et une diver-

sification des risques. Mettant en face directement

l’épargne et l’investissement, la gestion d’actifs

est l’un des moteurs majeurs de la « marchéisa-

tion» ordonnée et régulée du financement sain de

l’économie. Soulignons, en outre, que la légitimité

et l’utilité économique des gestions, en tant

qu’apporteurs de capitaux propres et quasi propres,

notamment pour les entreprises, devraient être à

terme renforcées par l’accroissement en cours des

contraintes prudentielles pesant sur les banques (ra-

tios de solvabilité et surtout de liquidité de BâleIII),

qui devraient se traduire par une moindre ore de

crédit, et sur les assureurs (Solvabilité II), dont la

baisse de l’investissement en actions se fait déjà res-

sentir. Last but not least, la gestion contribue égale-

ment au développement économique et à la crois-

sance dans la mesure où elle emploie un nombre

important de professionnels disposant souvent d’un

haut degré de qualification1.

LA DIVERSIFICATION GÉOGRAPHIQUE

ET SECTORIELLE DES OPCVM ACTIONS

Au global, l’encours des actions cotées et valeurs

assimilées en détention directe dans les portefeuilles

des OPCVM actions2 s’élève à 195,2milliards d’euros

à fin juin 20103. Cet encours est de 226,5milliards si

l’on intègre les actions détenues indirectement via

des fonds de fonds. Ces montants investis en actions

cotées représentent respectivement 79% et 92% de

l’actif net total des OPCVM actions (246,9milliards

d’euros). Les deux sections qui suivent présentent en

détail, pour chaque catégorie d’OPCVM actions, le

degré de diversification des investissements en por-

tefeuille par zones géographiques et/ou pays, ainsi

que par secteurs d’activité.

1.Forte diversification géographique

et persistance des biais domestiques

Pour les diérentes catégories de fonds actions, la

répartition de l’encours des actions cotées déte-

nues en direct dans les portefeuilles est en cohé-

rence avec leur classification (tableau1). En eet, les

TABLEAU 1

Zone géographique

d'émission

Encours des actions

dans les portefeuilles des OPCVM (en %)

Actions

françaises

Actions

zone Euro

Actions

des pays de la CE

Actions

internationales

France 93,3 43,3 38,1 12,4

Zone Euro hors France 6,1 52,9 37,8 18,8

UE hors zone Euro 0,5 1,6 18,0 10,6

Europe hors UE 0,1 0,7 5,1 5,5

Amérique du Nord - 0,4 0,4 31,6

Amérique centrale

et du Sud - - 0,1 4,6

Asie - 1,0 0,5 14,3

Afrique - - - 1,2

Océanie - 0,1 -1,0

Total 100 100 100 100

Total encours des actions

(Mds d'euros) 25,8 58,4 29,8 81,2

Nombre d'émetteurs 746 1 472 1 756 5 764

Source : Banque de France.

1.Cf. étude La Gestion pour compte de tiers génère 83000emplois qualifiés, www.afg.asso.fr, rubrique Économie et statistiques,

septembre 2011.

2.Les OPCVM actions sont des fonds dont l’exposition permanente aux actions cotées doit être au moins supérieure à 60% de

son actif net, et ce quel que soit le pays ou la zone d’émission des actions en portefeuille.

3.Toutes les données contenues dans cet article datent du 30juin 2010.

IEIF RÉFLEXIONS IMMOBILIÈRES

Gestion collective

48

1.À la date du 30juin 2010, 4sociétés du CAC 40 et 7 du SBF 250 ne sont pas résidentes en France.

2.Les actions cotées sont référencées par un code ISIN (International Securities Identification Number), qui permet, pour chacune

d’entre elles, d’attribuer le pays d’émission d’origine. Pour certaines sociétés, le pays d’émission dière du pays de cotation. Par

exemple, des titres de sociétés émis hors d’Europe (en Afrique, Amérique centrale, Asie…) sont cotés sur des places européennes,

dont certains figurent dans les indices. Par la suite, ne disposant pas pour l’intégralité des valeurs du pays de cotation, nous utili-

serons ce critère par défaut.

3.Indice boursier calculé par Morgan Stanley Capital International (MSCI).

4.Beaucoup d’entreprises présentes sur les grands indices sont susamment globalisées, au point qu’une partie importante de la

production et des revenus est réalisée à l’étranger, ce qui relativise quelque peu les biais domestiques en question.

5. Pour certaines sociétés, le pays d’émission dière de la place de cotation. Ainsi, certaines valeurs foncières, parmi les plus

grandes, émises à Hongkong notamment, sont souvent cotées sur d’autres places financières.

TABLEAU 2

Source : Banque de France.

Zone géographique

d'émission

Ventilation de l'encours

des titres immobiliers

En % des actions du

secteur «finance»

dans les OPCVM

en M€ en %

France 2 114,3 54 16,5

Asie 847,7 21 28,2

Zone Euro hors France 512,3 13 3,8

UE hors zone Euro 247,2 6 10,7

Amérique du Nord 163,7 4 5,0

Autres régions 65,7 24,0

Total 3 951,0 100 10,8

actions françaises représentent, en moyenne, 93%

de l’encours des actions en portefeuille des fonds

de cette catégorie1. De même, plus de la moitié du

portefeuille des OPCVM «actions internationales»

est investie hors d’Europe2.

Sur ce même tableau, on constate, en moyenne

pour chacune des catégories d’OPCVM, un biais

domestique relativement important comparative-

ment au poids de la capitalisation des valeurs fran-

çaises par rapport aux autres lieux d’émission. Ainsi,

si les valeurs de la zone euro représentent 96 %

de l’encours des titres sous-jacents aux OPCVM

actions zone euro, 43% en sont attribuables à des

valeurs françaises, alors que, à titre de comparaison,

la part de celles-ci est de 33% dans l’indice MSCI

EMU (valeurs de la zone euro), et de 15% dans l’in-

dice MSCI Europe3.

Biais domestique. C’est un phénomène qui carac-

térise plus particulièrement les pays où les marchés

financiers sont susamment larges et profonds

(États-Unis, Royaume-Uni, France…). Outre le «sen-

timent» d’une meilleure connaissance des titres des

sociétés du pays ou régions en question, ce biais

s’explique aussi bien par l’accessibilité des marchés

et la liquidité des titres, que par les niveaux des coûts

de transaction plus ou moins favorables pour les

titres «géographiquement les plus proches», ainsi

que, le cas échéant, des incitations/contraintes

réglementaires ou fiscales, etc.4

u Dans le même ordre d’idées, à titre d’exemple, le

biais domestique des titres fonciers est, sans sur-

prise, encore plus marqué: 54% des actions en por-

tefeuille sont le fait d’émetteurs français (tableau2).

En revanche, les actions asiatiques représentent un

poids plus important que celui des pays de l’Union

européenne (hors France).

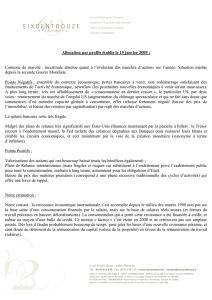

u Ce surpoids de l’Asie serait dû, selon les infor-

mations disponibles, en grande partie au fait que

Hongkong, avec près de 600millions d’euros5 (soit

une part de marché de 15%) apparaît comme le

principal lieu d’émission des valeurs foncières en

portefeuille (graphique 1), suivi par les Pays-Bas

(9,4%), la Grande-Bretagne (6,1%), les États-Unis

(3,9%) et le Japon (3,1%) Pour des motifs institu-

tionnels, certains pays à parc immobilier important

sont absents des lieux d’émission. Il en est ainsi

GRAPHIQUE 1

Origine des émetteurs des actions

«immobilières» composant le portefeuille

des OPCVM actions encours: 3,95Mds€

Source : Banque de France.

France

54 %

Autres

5 %

UK

6 %

États-Unis

4 %

Japon

3 %

Belgique

2 %

Pays-Bas

9 %

Inde

2 %

Hongkong

15 %

No 59. 1er TRIMESTRE 2012

Gestion collective 49

notamment de l’Allemagne, l’Espagne et la Suisse

où l’investissement en immobilier se fait via des vé-

hicules non cotés. L’accès à l’immobilier de ces pays

se réalise souvent à travers l’investissement dans des

foncières cotées sur d’autres places.

Prépondérance des actions françaises. Au total,

l’encours de 195,2milliards d’euros investi en actions

cotées détenues dans les OPCVM actions a pour

contrepartie plus de 6400émetteurs installés dans

79pays (tableau3). Toutes catégories confondues,

le nombre de titres et le nombre de pays d’émis-

sion montrent que la diversification des portefeuilles

s’étend bien au-delà de l’univers des titres représen-

tés dans les grands indices. Toujours est-il que les

montants investis dans des actions en dehors de ces

indices restent relativement modestes.

u Concernant la concentration des actifs, les ac-

tions françaises cotées représentent un gros tiers de

l’encours des OPCVM actions investis directement

en actions cotées, plus des deux tiers étant des ac-

tions émises dans la zone euro (biais «monétaire»)…

Les actions européennes concentrent plus des trois

quarts des encours. On confirme donc l’existence

d’un très fort biais domestique «emboîté» (France-

zone euro-Union européenne).

u Enfin, ensemble, les «BRICS» (Brésil, Russie, Inde,

Chine – dont Hongkong et Taïwan – et l’Afrique du

Sud1) représentent des investissements de l’ordre de

9milliards d’euros et se retrouvent surtout dans les

OPCVM actions internationales avec un poids d’en-

viron 11% à l’intérieur de cette catégorie.

2.Une allocation sectorielle à la recherche

de valeurs de croissance

L’allocation stratégique consiste à répartir un porte-

feuille en diérentes classes d’actifs en fonction es-

sentiellement de l’horizon de placement, mais aussi

de l’appréciation des risques de l’investisseur. Pour

les OPCVM actions, l’allocation sectorielle occupe,

avec l’allocation géographique, une place impor-

tante dans ce processus.

Indices. Les OPCVM, y compris ceux gérés active-

ment, se comparent généralement à un indice pour

l’appréciation de leurs performances. Les indices

peuvent de même constituer une référence s’agis-

sant de la répartition des titres en portefeuille à un

instant donné. Selon les convictions des gérants, la

composition des portefeuilles peut diérer de celle

du benchmark choisi, notamment en termes de

sous- ou surpondération des secteurs et des titres

(tableau4).

1.Les titres des sociétés de ce groupe de pays sont souvent émis depuis les États-Unis, la Grande-Bretagne ou les îles d’Amérique

centrale.

TABLEAU 3

Source : Banque de France.

Zone géographique

d'émission

Encours investi

en actions

Nombre

d'émetteurs

Nombre

de pays

en Mds€ en %

France 70,8 36,3 638 1

Zone Euro hors France 59,0 30,2 842 14

dont Allemagne 23,6 12,1

dont Pays-Bas 9,5 4,8

UE hors zone Euro 15,0 7,7 564 13

dont Royaume-Uni 11,8 6,1

Europe hors UE 6,4 3,3 247 7

dont Suisse 5,4 2,8

Amérique du Nord 26,3 13,5 1 829 3

dont États-Unis 22,8 11,7

Amérique centrale et du Sud 3,5 1,8 375 12

dont Brésil 1,6 0,8

Asie 12,4 6,3 1 661 15

dont Japon 5,3 2,7

Afrique 1,0 0,5 103 10

Océanie 0,9 0,5 152 4

Total 195,2 100 6 411 79

IEIF RÉFLEXIONS IMMOBILIÈRES

Gestion collective

50

Secteurs d’activités. Le poids des titres du secteur

financier apparaît plus faible dans les portefeuilles

des OPCVM comparativement à leurs indices de

référence. En revanche, s’agissant des valeurs fon-

cières françaises cotées1, la part de celles-ci parmi

les titres du secteur « finance» investis dans les

OPCVM actions (cf. tableau2) est d’un niveau simi-

laire (16,5%) à celui relatif au SBF 250 (16,6%).

u Par ailleurs, on observe des diérences impor-

tantes entre catégories d’OPCVM. Par exemple,

le poids des actions du secteur « technologies de

l’information» est plus important dans les OPCVM

« actions internationales » que dans les OPCVM

« actions françaises », reflétant l’importance des

titres cotés de ce secteur sur les marchés américains

et asiatiques. À l’inverse, les secteurs « industrie »

et «biens de consommation cyclique» sont mieux

représentés dans les portefeuilles des OPCVM

actions françaises.

u Enfin, si l’encours des titres fonciers représente

une part relativement faible par rapport à l’actif net

dans les diérentes catégories d’OPCVM actions

(tableau5), son poids moyen est proche de 11% des

titres du secteur « finance », avec des différences

significatives selon l’orientation géographique des

fonds.

TABLEAU 4

Sources : BDF, Euronext, MSCI.

Secteur d'activité Répartition de l'encours des actions en portefeuille

et de la capitalisation flottante des indices

OPCVM actions

françaises SBF 250 OPCVM actions

internationales

MSCI

ACWI*

Consommation cyclique 17% 15% 9% 9%

Consommation non cyclique 11% 12% 10% 10%

Énergie 11% 12% 9% 11%

Finance 14% 18% 18% 21%

Industrie 17% 14% 10% 10%

Matériaux 6% 8% 9% 8%

Santé 10% 9% 8% 9%

Services aux collectivités 6% 7% 3% 4%

Technologies de l'information 4% 3% 9% 12%

Télécommunications 4% 4% 5% 5%

Inconnu 1% 0% 9% 0%

Total 100% 100% 100% 100%

*All country World Index : MSCI World + MSCI Emerging Markets

TABLEAU 5

Source : Banque de France.

Classification

OPCVM

Ventilation de l'encours

des titres immobiliers

En % de

l'ensemble

des actions

En % des actions

du secteur

«finance»

en M€ en % dans les OPCVM actions

Actions françaises 417,6 11 1,6 11,3

Actions zone Euro 993,2 25 1,7 8,0

Actions des pays

de la CE 1 047,9 27 3,5 18,0

Actions internationales 1 492,4 38 1,8 10,2

Total OPCVM actions 3 951,0 100 2,0 10,8

1.Dans la nomenclature sectorielle, les actions des sociétés foncières cotées constituent un sous-secteur du secteur «finance».

6

6

1

/

6

100%