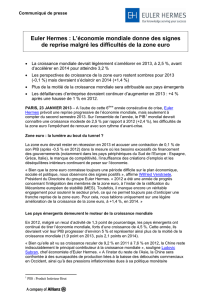

Carte des risques pays Euler Hermes

Risque

de moyen terme:

l’échelle comporte 6crans:

AA représente le risque

le plus faible,

Dle plus élevé.

Risque

de court terme:

l’échelle comporte 4crans:

1représente le risque

le plus faible,

4le plus élevé.

4 pays ont changé de niveau de risque

à fin T2 2015

3

pays dont la note

a été dégradée

l

1

pays dont la note

a été améliorée

k

D3 D4

BB2 BB1

B3 C4

C3 D4

*

Études économiques

DISCLAIMER

These assessments are, as always, subject to the disclaimer provided below.

This material is published by Euler Hermes SA, a Company of Allianz, for information purposes only and should not be regarded as providing any specific advice. Recipients should make their own independent evaluation of this

information and no action should be taken, solely relying on it. This material should not be reproduced or disclosed without our consent. It is not intended for distribution in any jurisdiction in which this would be prohibited.

Whilst this information is believed to be reliable, it has not been independently verified by Euler Hermes and Euler Hermes makes no representation or warranty (express or implied) of any kind, as regards the accuracy or com-

pleteness of this information, nor does it accept any responsibility or liability for any loss or damage arising in any way from any use made of or reliance placed on, this information. Unless otherwise stated, any views, forecasts, or

estimates are solely those of the Euler Hermes Economics Department, as of this date and are subject to change without notice. Euler Hermes SA is authorised and regulated by the Financial Markets Authority of France.

© Copyright 2015 Euler Hermes. All rights reserved.

Évolution des

risques

pays

À FIN T2 2015

ÉTUDES MACROÉCONOMIQUES ET RISQUES PAYS

* Notre savoir au service de votre réussite

Serbie

La faiblesse des fondamentaux persiste. La précarité de la situation budgétaire est

de plus en plus forte, alors que les déficits budgétaires restent à un niveau élevé et

que la dette publique grimpe. D’excessive en 2012, la croissance du crédit s’est

contractée en 2013-2014. Une politique monétaire inadaptée n’a pu empêcher

l’appréciation du taux de change et la volatilité de l’inflation au cours de la dernière

décennie. Il est fort probable que le risque de change perdure. Le déficit de la

balance courante restera élevé à environ -5% du PIB en 2015-2016. La charge de la

dette extérieure est lourde. Par ailleurs, l’économie apparaît vulnérable aux

catastrophes naturelles. Des inondations importantes survenues en 2014 ont

provoqué une récession (baisse du PIB de -1,8%), laquelle devrait se poursuivre en

2015 (le PIB devrait reculer de -0,5%). En conséquence, nous avons dégradé la

note à court terme qui passe de risque significatif (3) à élevé (4). La note de

risque à moyen terme reste inchangée à D.

République tchèque

La reprise économique amorcée en 2014 (+2%) devrait se renforcer en 2015

(+3%), alimentée par la demande intérieure qui a bénéficié d’une politique

budgétaire plus souple. Malgré tout, le déficit budgétaire a été contenu à -2% du PIB

en 2014 et devrait rester au même niveau en 2015-2016. La dette publique a été

réduite à 43% du PIB en 2014, soit un ratio très favorable au regard des normes

actuelles de l’UE. La banque centrale continue à soutenir l’activité économique en

poursuivant sa politique de taux d’intérêt proche de zéro. Le taux de change devrait

rester stable à long terme. La balance courante est ressortie en léger excédent en

2014 et la charge de la dette extérieure est gérable. Les réserves de change ont

atteint un niveau adéquat et couvrent environ 5 mois d’importations. Compte tenu

des fondamentaux macroéconomiques solides et de la durabilité de la reprise,

nous avons modifié la note de risque à court terme de modérée (2) à faible

(1). La note de risque à moyen terme reste inchangée à BB.

Grèce

Incertitude politique, détérioration des conditions économiques et mise

en place de mesures de contrôle des capitaux constituent autant

d’éléments qui vont plonger l’économie grecque en pleine tempête. Les

conditions de financement difficiles vont notamment accroître le risque

de défaut de paiement des entreprises grecques. Dans l’ensemble, le PIB

devrait baisser de -1,5% en 2015 sous l’effet de la contraction de la

demande intérieure ; les défaillances d’entreprises devraient augmenter

de +10%. En conséquence, la note à court terme a été revue et passe de

risque significatif (3) à élevé (4) et la note à moyen terme de B à C.

Kazakhstan

Les déséquilibres macroéconomiques se sont encore accrus depuis 2014 en raison

des effets négatifs de la forte baisse des prix du pétrole et de la crise en Russie. La

croissance du PIB devrait ralentir pour atteindre seulement +1,8% en 2015, tandis

que la baisse des revenus tirés du pétrole et des exportations devrait se traduire par

des déficits budgétaire et courant considérables. Le KZT s’est fortement apprécié

par rapport au RUB depuis 2014 entraînant une perte de compétitivité importante

des entreprises kazakhs. La pression baissière sur le taux de change KZT/USD en a

été renforcée et le KZT risque de se déprécier sensiblement l’année prochaine. Les

réserves de change ont diminué et ne couvrent désormais que 2,7 mois

d’importations. La crise du secteur bancaire survenue en 2009 n’est toujours pas

résolue. Par conséquent, la note à court terme est passée de risque significatif (3)

à risque élevé (4) et la note à moyen terme de C à D.

1

/

1

100%