Notenstein La Roche Repères, janvier 2017 Le Brexit et l`élection de

– 1 –

Notenstein La Roche Repères, janvier 2017

Repères

Le Brexit et l’élection de Donald Trump ont

été les deux grandes surprises politiques de l’an

passé. Les effets de ces événements ne se feront

toutefois sentir que durant les mois et les an-

nées à venir. 2017 sera aussi riche en élections

et en votations majeures, qui susciteront l’atten-

tion des marchés. En dépit de ces incertitudes,

les indicateurs avancés annoncent une écono-

mie mondiale robuste, ce qui permet d’aborder

la nouvelle année avec confiance.

2016 restera dans les annales comme l’année des surprises

politiques. Le Brexit et l’élection de Donald Trump à la

présidence des Etats-Unis présentent des parallèles évi-

dents. Manifestement, la globalisation n’a pas fait que des

gagnants, elle a aussi apporté son lot de perdants; et la

crise financière de 2008 a encore accentué ce clivage tout

en le mettant en exergue. Face au mécontentement crois-

sant, les réponses politiques susceptibles de rallier la majo-

rité semblent faire ressurgir les tendances nationalistes

et pousser toujours davantage au repli. Les résultats des

scrutins prévus cette année aux Pays-Bas, en France et en

Allemagne permettront d’en savoir plus sur la pérennité

de cette évolution.

Cette tendance est regrettable d’un point de vue macro-

économique. Au XVIIIe siècle déjà, les économistes britan-

niques Adam Smith et David Ricardo avaient démontré les

avantages indéniables du libre-échange, qui ont depuis lors pu

être prouvés de manière empirique. Le retour au protection-

nisme et la mise en place de barrières commerciales peuvent

certes apporter une amélioration ponctuelle dans certains

pays et industries, mais cette politique va sans aucun doute

nuire à la prospérité mondiale et rater ainsi son objectif.

Dans ce contexte, nous suivrons de très près les dévelop-

pements aux Etats-Unis. Pour l’instant, les marchés semblent

surtout voir les bons côtés du programme de politique éco-

nomique de Donald Trump. Les baisses d’impôts annoncées

et le paquet budgétaire à hauteur de 1’000 milliards de dol-

lars US sont certes de nature à booster la croissance, mais les

conséquences de ce programme au niveau du libre-échange

sont plus incertaines. Car si Donald Trump traduit sa rhéto-

rique électorale en mesures concrètes et résilie des accords

de libre-échange existants, les marchés financiers ne se mon-

treront certainement plus aussi bienveillants.

Dans la présente édition des Repères, nous passons en re-

vue les perspectives macroéconomiques pour 2017 et analy-

sons les principales classes d’actifs. L’économie mondiale

semble reprendre un peu de vigueur, du moins à court terme.

Sur le plan politique en particulier, une augmentation du ni-

veau de vie, conjuguée à une hausse des revenus et à une

baisse du chômage, constituerait le meilleur remède pour

soulager un peu le mécontentement croissant d’une large

frange de la population. Malgré toutes ces incertitudes, nous

envisageons néanmoins l’avenir avec un certain optimisme.

Christoph Gloor

Responsable Private

Banking

Matthias Geissbühler

Chief Investment Officer

– 2 –

Notenstein La Roche Repères, janvier 2017

Conjoncture 2017 : l’économie mondiale passe

la vitesse supérieure

Après une année 2016 qui s’est achevée sur des données

macroéconomiques et une dynamique (de croissance) en

grande partie positives, les signaux conjoncturels sont aussi

au vert en janvier. Ainsi, les indices des directeurs d’achat

des principales économies ont atteint ou frôlent les plus

hauts de ces derniers mois et laissent escompter une crois-

sance positive durant les deux à trois prochains trimestres au

moins. Globalement, le rythme d’expansion de l’économie

mondiale devrait un peu s’accélérer en 2017, mais d’impor-

tantes disparités demeurent au niveau régional.

En affichant une croissance supérieure à 2%, les Etats-

Unis devraient conserver leur rôle de locomotive écono-

mique parmi les pays industrialisés. Huit ans après la crise

financière, la reprise de la conjoncture se poursuit toujours

outre-Atlantique, ce qui se reflète aussi de plus en plus dans

les derniers chiffres disponibles. Avec un taux de chômage

de 4,6%, le marché du travail s’approche du plein emploi et

la pression sur les salaires se renforce progressivement. Le

nouveau président élu Donald Trump pourrait faire pencher

la balance en ce qui concerne l’évolution future de l’écono-

mie. Selon nous, il ne pourra mettre en œuvre qu’une partie

des engagements pris lors de sa campagne électorale; mais

d’un autre côté, son programme est susceptible de faire

chauffer lentement le moteur de l’économie US.

L’Europe est loin de présenter de telles perspectives. Les

taux de croissance devraient certes progresser légèrement

par rapport à l’année dernière, mais la reprise s’explique

moins par des fondamentaux solides que par des facteurs

exceptionnels, comme la faiblesse de l’euro, la politique

monétaire très expansionniste de la Banque centrale euro-

péenne (BCE) ou une politique budgétaire parfois moins

rigoureuse. Dans la zone euro, on constate toujours une

forte hétérogénéité entre les pays qui sont à la pointe des

réformes, tels que l’Allemagne et l’Espagne, et ceux à la

traîne, comme la France et l’Italie. Ce dernier pays reste la

principale source d’inquiétudes économiques (stagnation

et crise bancaire) et politiques (référendum populaire et

gouvernement de transition). Des élections anticipées

comme l’Italie en connaît depuis des décennies pourraient

donc être à l’ordre du jour en 2017. L’agenda politique déjà

surchargé – un changement de gouvernement interviendra

dans trois des cinq principaux pays de la zone euro – s’en

trouverait encore alourdi. La question de savoir si le popu-

lisme et l’opposition à la mondialisation gagneront aussi du

terrain dans les pays de l’Union monétaire sera détermi-

nante pour l’avenir de la zone euro, surtout après les sur-

prises politiques de 2016 (Brexit et victoire de Trump). Nous

sommes optimistes et pensons qu’il n’en ira pas ainsi. Le flot

continu de nouvelles politiques qui feront les gros titres

en 2017 va certes accroître par moments les volatilités, mais

nous ne prévoyons aucun impact négatif durable sur la

conjoncture ou les marchés des actions.

Dans ce contexte en pleine mutation, la Suisse se posi-

tionne de nouveau comme un havre de stabilité politique et

économique en 2017. Deux ans après la suppression du

cours plancher face à l’euro, le choc du franc a été plus ou

moins bien digéré selon les branches et les entreprises, si

bien que l’industrie d’exportation ne freine plus la conjonc-

ture. La normalisation attendue sur le marché immobilier

semble se concrétiser et la demande intérieure reste robuste.

La croissance de l’économie suisse devrait être légèrement

supérieure à 1,5% au cours des douze prochains mois.

En 2017, les pays émergents devraient présenter une

image macroéconomique en demi-teintes. D’un côté, leurs

perspectives de croissance se sont en grande partie amélio-

rées, sous l’effet notamment de la hausse des prix des ma-

tières premières, et les déséquilibres macroéconomiques, tels

que les déficits parfois très élevés des balances courantes, se

sont atténués. De l’autre, un nouveau défi s’annonce déjà

avec la prise de fonction du nouveau président américain: si

Donald Trump met en œuvre ses idées protectionnistes et

instaure des sanctions douanières à l’encontre du Mexique

et de la Chine, les retombées sur la croissance seront claire-

ment négatives. Même en l’absence de telles entraves au

commerce, les marchés émergents devront bientôt faire face

à des vents contraires: ces prochains mois, la Réserve fédé-

rale américaine (Fed) devrait durcir sa politique monétaire,

ce qui aura des conséquences sur les marchés des changes.

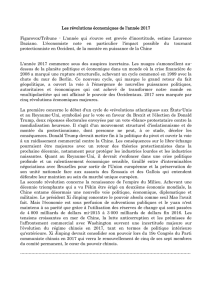

Le feu de signalisation conjoncturel est au vert (clair)

Les indices des directeurs d’achat offrent une image constructive à court terme

Carte thermique des indices des directeurs d’achat

Suisse

50,4 50,0 51,6 53,2 54,7 55,8 51,6 50,1 51,0 53,2 54,7 56,6 56,0

Etats-Unis

48,0 48,2 49,5 51,8 50,8 51,3 53,2 52,6 49,4 51,5 51,9 53,2 54,7

Zone euro

53,2 52,3 51,2 51,6 51,7 51,5 52,8 52,0 51,7 52,6 53,5 53,7 54,9

Grande-Bretagn

e

51,4 52,7 50,7 51,0 49,7 50,5 52,4 48,2 53,4 55,5 54,6 53,6 56,1

Japon

52,6 52,3 50,1 49,1 48,2 47,7 48,1 49,3 49,5 50,4 51,4 51,3 52,4

Chine

49,7 49,4 49,0 50,2 50,1 50,1 50,0 49,9 50,4 50,4 51,2 51,7 51,4

Déc. 201

5

Janv. 201

6

Fév. 2016

Mars 2016

Avril 2016

Mai 2016

Juin 2016

Juil. 2016

Août 2016

Sept. 2016

Oct. 2016

Nov. 2016

Déc. 2016

Source: Bloomberg

– 3 –

Notenstein La Roche Repères, janvier 2017

Devises: le dollar US proche du zénith

Il aura fallu attendre décembre pour voir la Fed relever ses

prévisions de taux en annonçant non pas deux mais trois inter-

ventions en 2017, ce que les marchés financiers n’ont pas

encore entièrement anticipé. Un besoin d’adaptation aux nou-

velles perspectives conjoncturelles et monétaires subsiste donc

à court terme, si bien que les écarts de taux entre les Etats-

Unis et le reste du monde continueront pour l’instant d’évo-

luer en faveur du billet vert. Les devises des pays émergents ne

seraient ainsi pas les seules à se trouver sous pression: l’euro et

le yen japonais pourraient s’orienter durablement à la baisse au

premier semestre, étant donné que la Banque du Japon (BoJ)

et la BCE maintiendront les taux courts à un bas niveau, la

première en gérant les courbes de taux et la seconde en rédui-

sant légèrement ses rachats d’emprunts. Pour la Banque natio-

nale suisse (BNS), cela signifie qu’elle ne pourra pas pour le

moment desserrer le carcan monétaire ni abandonner les taux

d’intérêt négatifs. L’appréciation du dollar US diminue toute-

fois un peu la pression et confère à la BNS une plus grande

latitude pour gérer le cours EUR/CHF. Compte tenu du bilan

déjà mis à rude épreuve, nous pensons que la BNS réduira ses

interventions sur le front des changes et tablons sur une hausse

graduelle du franc face à l’euro.

S’agissant de la politique monétaire, l’assouplissement

quantitatif devrait selon nous atteindre son apogée en 2017.

Ces dernières années, les instituts d’émission ont innové dans

la conduite de leur politique monétaire et atteint leurs limites.

Cette politique suscite de plus en plus de critiques, parfois au

sein même des banques centrales. En outre, le constat selon

lequel les exercices d’assouplissement monétaire effectués par

la BCE, la BoJ et consœurs sont au final limités devrait entraî-

ner un retour de balancier pour le dollar US. Après s’être his-

sés à des sommets, les cours repartiront selon nous à la baisse

au second semestre.

Obligations: plus de risques que d’opportunités

Un tel revirement de tendance après des années de progres-

sion a déjà pu être observé l’an dernier sur le marché obliga-

taire, où le mouvement haussier n’a toutefois pas duré seule-

ment neuf ans comme pour le billet vert, mais 35 ans. Cette

classe d’actifs a certes déjà subi une sérieuse correction au

cours des derniers mois, mais nous prévoyons une hausse

continue des rendements à long terme jusqu’à fin 2017 et,

partant, un recul ou, dans le meilleur des cas, une stagnation

des prix des obligations. Le niveau de rendement étant plus

élevé, les emprunts US offrent de nouveau une certaine pro-

tection contre une hausse des taux, alors que les emprunts

(d’Etat) allemands et suisses sont très vulnérables.

Parmi les arguments qui plaident en faveur d’une progres-

sion des taux figurent non seulement les perspectives conjonc-

turelles constructives à court terme, mais aussi le renchérisse-

ment. Stimulée par le prix du pétrole, l’inflation en zone euro a

fait un bon d’un demi-point en décembre pour s’inscrire à

1,1%. Aux Etats-Unis, elle devrait franchir d’ici peu la barre

des 2%. Dans ce contexte, les emprunts protégés contre l’infla-

tion restent l’une des rares opportunités dans le segment à re-

venu fixe. Pour la catégorie des obligations dans son ensemble,

le risque existe de voir les investisseurs continuer de retirer de

l’argent en 2017, comme ce fut le cas ces dernières semaines.

Actions: momentum positif

Les capitaux ainsi libérés pourraient continuer d’affluer vers

les actions. Après s’en être longtemps détournés, les investis-

seurs se sont récemment de nouveau engagés sur les marchés

des actions, déclenchant ainsi un véritable rally de fin d’année.

Ce regain d’optimisme s’explique une fois de plus par les nou-

velles perspectives macroéconomiques consécutives à l’élec-

tion de Donald Trump, dont le programme fait battre plus fort

le cœur des investisseurs: réduction des impôts pour les entre-

prises, moins de réglementation, plus de dépenses dans les

infrastructures et l’armement avec, à la clé, plus de croissance.

Selon nous, la lune de miel avec le nouveau président améri-

cain pourrait durer jusqu’au printemps en raison du momen-

tum positif et de la saisonnalité. A cela s’ajoute que de nom-

breux investisseurs ont manqué le train boursier en marche et

se retrouvent sceptiques sur le banc de touche. Leur propen-

sion à investir devrait augmenter en cas de baisses des cours.

La fin d’un marché haussier vieux de 35 ans

R

apport risque-opportunité défavorable à moyen terme pour les obligations

Rendement des emprunts d’Etat US à 10 an

s

Source: Bloomberg

16%

14%

12%

10%

8%

6%

4%

2%

0%

1965 1970 1975 1980 1985 1990 20001995 2005 2010 2015

– 4 –

Notenstein La Roche Repères, janvier 2017

Impressum

Edition Notenstein La Roche Repères, janvier 2017 Editeur Notenstein La Roche Banque Privée SA, Bohl 17, case postale, CH-9004 Saint-Gall, info@notenstein-laroche.ch,

www.notenstein-laroche.ch Rédaction Oliver Hackel, responsable Stratégie de placement; Claudia Züger, Communication Service aux lecteurs Vous pouvez nous faire

part de vos réactions ou passer commande sur www.notenstein-laroche.ch/contact ou par courrier postal. Mention légale Les informations contenues dans le présent

document sont fournies à titre purement informatif et ne constituent en aucun cas un prospectus simplié au sens de l’art. 5 al. 2 LPCC. Nous nous tenons en outre à votre

disposition pour tout renseignement complémentaire aux numéros de téléphone suivants: +41 21 313 26 26 (Lausanne) ou +41 22 307 21 21 (Genève). ISSN 2297-6663

L’actuel «reflation trade» profitera en premier lieu aux

branches cycliques, telles que l’industrie, les banques et le sec-

teur de l’énergie. Les titres à fort dividende et les valeurs dé-

fensives, récemment considérées comme un ersatz aux obliga-

tions, continueront pour l’instant de sous-performer.

D’ici quelques mois, on saura si les investisseurs ont vu l’ave-

nir en rose et si l’image du verre à moitié vide l’emporte sur

celle du verre à moitié plein. Vu les valorisations relativement

élevées et la politique monétaire moins stimulante, il faut que

les bénéfices des entreprises augmentent de nouveau pour

que les gains de cours soient durables. La récession bénéfi-

ciaire a certes pris fin durant le trimestre écoulé, mais les pré-

visions de bénéfices pour 2017 sont plutôt ambitieuses et

pourraient donner lieu à des déceptions. Une correction des

cours pourrait alors se produire dans le courant de l’année.

Matières premières: les positions sur le marché à terme

comme baromètre

L’or est actuellement en proie à une telle correction. Depuis

la mi-2016, le métal jaune s’est déprécié de près de 15% et fi-

gure ainsi au nombre des perdants du «reflation trade». La

hausse de l’inflation et son corollaire, la baisse des taux réels,

ainsi que la perspective d’un revirement de tendance pour le

dollar US nous laissent toutefois envisager l’avenir avec

confiance. Dans le sillage de la consolidation, le prix de l’or

s’est entre-temps approché d’un niveau de support technique-

ment plus important qui pourrait constituer la base d’une

hausse des cours. D’un point de vue tactique, il est également

intéressant de constater que l’intérêt des spéculateurs pour

l’or tend à diminuer, comme en témoignent leurs positions

longues qui ont baissé de moitié depuis août 2016.

La situation est toute autre sur le marché du pétrole: les

paris sur une progression du prix du pétrole brut ont atteint

en décembre un record historique. Alors que les cours dé-

passent les 55 dollars US le baril, la mise en œuvre efficace

des mesures de réduction de la production annoncée par

l’OPEP suscite des éloges anticipés et de grands espoirs. La

remontée des cours constitue toutefois aussi une bonne nou-

velle pour les producteurs américains de pétrole de schiste,

qui ont déjà augmenté le nombre de nouveaux projets de

forage. Le potentiel de hausse paraît limité si l’on se réfère

au sentiment et aux fondamentaux. Un mouvement latéral

du prix du pétrole dans une fourchette de 50 à 60 dollars US

semble réaliste au cours des prochains mois.

Fin de la récession des bénéfices

Une hausse durable des cours r

equiert des bénéfices des entr

eprises plus élevés

S&P 500

Indice actions (éch. gauche)

2’500

2’000

1’500

1’

000

10%

5%

0%

500

0

125

100

75

50

25

0

1990 1995 2000 2005 2010 2015

Marge bénéficiaire

Source: Bloomberg

Indice BPA (éch. droite)

La perspective inflationniste: une chance?

Le

prix de l’or tâte le terrain

Or en USD par once / nombr

e de contrats en milliers

Prix de l’or en USD

2’000

1’750

1’500

1’

250

–

400

–

200

0

200

1’000

400

2010 2012 2014 2016

Positionnement spéculateurs

Source: Bloomberg

Positionnement commerciaux

1

/

4

100%