Chapitre 4 - ESCP Europe Gate

© Christophe Thibierge - 2011

Bodie Merton - Chapitre 4

1

www.escpeurope.eu/~bmt

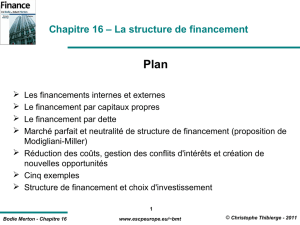

Chapitre 4 - La valeur de l’argent dans le temps

et l'actualisation des cash-flows

Plan

Actualisation et capitalisation

Calculs sur le taux d’intérêt et la période

Modalités de calcul des taux d’intérêts

taux simples et composés

taux précomptés et postcomptés

taux proportionnels et taux équivalents

Inflation et fiscalité

Application des concepts

Calcul d'une annuité constante

Tableau d'amortissement d'un emprunt

Évaluation d'une obligation

© Christophe Thibierge - 2011

Bodie Merton - Chapitre 4

2

www.escpeurope.eu/~bmt

Capitalisation et actualisation

Exemples :

Préférez-vous recevoir 1 000 € maintenant, ou 1050 € dans un

an ?

Préférez-vous recevoir 1 000 € maintenant, ou 200 € par an sur les

6 prochaines années ?

Un ami vous emprunte 1 000 € et vous promet 3 remboursements

mensuels de 335 € chacun. Est-ce un bon ami ?

« Un euro aujourd’hui n’est pas égal à un euro demain »

© Christophe Thibierge - 2011

Bodie Merton - Chapitre 4

3

www.escpeurope.eu/~bmt

La capitalisation

100 100(1+i)

Exemple :

Vous placez une épargne de 1 000 € sur un compte bloqué qui

rapporte du 4% par an.

Au bout d'un an, vous aurez 1 000 (1+0,04) = 1 040 €

Au bout de deux ans, vous aurez 1 040 (1+0,04) = 1 081,6 €

soit 1 000 (1+0,04)²

Les intérêts ont été capitalisés

Placé au taux i pendant une année

© Christophe Thibierge - 2011

Bodie Merton - Chapitre 4

4

www.escpeurope.eu/~bmt

Année 0 1 2 3 n

Valeur 1 000 1 000 × (1+4%) 1 000 × (1+4%)21 000 × (1+4%)31 000 × (1+4%)n

0 10 20 30 40 50 60 70 80 90 100

-

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

Année

Valeur future de 1 000 à l'année 0

La capitalisation

© Christophe Thibierge - 2011

Bodie Merton - Chapitre 4

5

www.escpeurope.eu/~bmt

)1( i

XVF

n

+

×=

La capitalisation

Au taux i constant, la valeur future (VF) ou valeur

acquise d'un montant X , capitalisée au taux i durant n

années est égale à :

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

1

/

48

100%