flash Instant Fédéris_Grèce_V2.indd

Directeur de la rédaction

Philippe Aurain

Rédaction

Karl Eychenne

Conception

Hélène Lamandé

Nous contacter

01 53 21 75 75

Fédéris Gestion d’Actifs

20 bis rue La Fayette

75317 Paris Cedex 09

SA au capital de 5 000 000 €

RCS Paris 439 275 645

Société de gestion de

portefeuille agréée par l’AMF

sous le N° GP 03024

www.federisga.fr

Les opinions exprimées dans le présent document constituent le jugement de Fédéris Gestion d’Actifs au moment indiqué et sont susceptibles d’être

modi ées sans préavis. Fédéris Gestion d’Actifs n’est nullement obligé de les tenir à jour ou de les modi er. Il est recommandé aux

investisseurs de consulter leurs propres conseillers juridiques et scaux en fonction des considérations légales, scales, domiciliaires et

comptables qui leur sont applicables avant d’investir dans les classes d’actifs mentionnées a n de déterminer eux-mêmes l’adéquation et

les conséquences de leur investissement, pour autant que ceux-ci soient autorisés. À noter que les actions, obligations ou autres catégories

d’actifs éventuellement mentionnées dans le présent document, impliquent des degrés de risque variables et qu’aucune garantie ne peut

être donnée quant à l’adéquation, la pertinence ou la rentabilité d’un investissement spéci que pour le portefeuille d’un client ou futur client.

La présente publication ne peut être reproduite, totalement ou partiellement, di usée ou distribuée à des tiers, sans l’autorisation écrite préalable

de Fédéris Gestion d’Actifs.

FÉDÉRIS

Gestion d’Actifs L’instant Fédéris

Notre analyse Éco - Marchés - Stratégie

FLASH

Juin 2015

Coup de projecteur sur la santé de la Grèce

L’économie s’est - elle, un peu, relevée de la crise ?

Quel taux BCE faudrait-il à la Grèce ?

La Grèce a t-elle fait les e orts budgétaires demandés ?

Grec-éco

Appauvrissement

Depuis la crise de 2008, la population grecque s’est

considérablement appauvrie : son revenu moyen

aurait chuté de près de 25 %, si l’on considère le

PIB par habitant.

Le PIB par habitant grec est ainsi revenu près de 15

ans en arrière, soit à une niveau proche de l’entrée

de la Grèce dans la zone euro (1er janvier 2001).

On note que malgré cette baisse, le PIB par

habitant de la Grèce n’est pas le plus faible : il s’est

rapproché du PIB par habitant slovaque, slovène,

et maltais.

Aucun autre pays n’a subi de baisse aussi

importante depuis la crise de 2008. Toutefois,

aucun pays n’avait enregistré une hausse aussi

importante avant la crise depuis 2001, à part la

Slovaquie et la Slovénie.

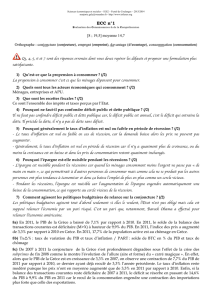

Endettement

La dette grecque représente près de 177 % de son PIB,

soit le niveau le plus élevé de la zone euro : suivent

l’Italie et le Portugal à près de 140 % du PIB.

Le ratio de dette / PIB grec s’est considérablement

dégradé depuis la crise, augmentant de près de 60 %.

Toutefois, d’autres pays ont connu une dégradation

d’amplitude similaire : Irlande, Portugal, Espagne.

Remarque : cette lecture ne tient pas compte des

structures di érentes des dettes (maturités, et nature

des créanciers).

177

0

20

40

60

80

100

120

140

160

180

200

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

ZONE EURO

ALL

IRL

GRECE

ESP

FRA

ITA

LUX

MAL

PB

AUT

POR

SLOVENIE

SLOVAQUIE

FIN

DETTE / PIB

LA GRECE DANS LA ZONE EURO

1er janvier 2001

En %

Source : Commission Européenne

Source : Commission Européenne

FLASH

L’instant Fédéris

PIB : le cycle

Le PIB a fortement chuté suite à la crise, la

croissance passant négative jusqu’à près de - 10 %

en 2011. Cette contraction a été bien plus sévère

que dans tous les autres pays de la zone euro.

Depuis ce point bas, la conjoncture n’a cessé de

s’améliorer, le PIB se remettant même à croître en

2014 : la croissance s’est alors établie à 0,8 %, soit

des niveaux comparables à ceux des autres pays.

Depuis, la con ance des agents économiques

grecs semble marquer le pas, alors que les

autres pays membres connaissent une in exion

favorable de leurs indicateurs avancés (graphe 2).

Seule la France fait aussi mal que la Grèce.

PIB : contributions

Depuis la crise de 2008, le PIB a chuté de près de 27 %. En

termes de contributions, ces 27 % se décomposent en :

- 16 % liés à l’e ondrement de la consommation des

ménages

- 13 % liés à la baisse de l’investissement des entreprises

et de l’immobilier résidentiel

- 4 % liés à la réduction des dépenses publiques

- 3 % liés à une baisse des variations de stocks

+ 9 % liés à une amélioration de la balance commerciale

Notons que l’amélioration de la balance commerciale

s’explique par une forte chute des importations (baisse

de la demande domestique), plutôt que par une hausse

des exportations (amélioration de la compétitivité).

Depuis 2013 la consommation des ménages s’est

modérément ra ermie, mais l’investissement reste en

di culté. Les autres pays de la zone euro sou rent aussi

d’un manque d’investissement chronique depuis la crise.

PIB : potentiel

La crise a provoqué une chute du PIB, ce dernier passant

sous son niveau potentiel (graphe 1) : niveau vers lequel

converge une économie ; ce PIB potentiel dépend de la

croissance de l’emploi et de la productivité du travail.

Aujourd’hui, le PIB accuse encore un retard de près de

-10 % par rapport à son niveau potentiel. Il s’agit du

retard le plus important parmis les membres de la zone

euro (graphe 2).

Mais il y a plus grave, c’est la baisse du PIB potentiel.

En e et, la baisse du PIB potentiel limite la capacité de

rebond du PIB. Ce phénomène n’est pas observé dans

les autres pays où le PIB potentiel, soit s’est stabilisé, soit

a légèrement augmenté (graphe 3).

Cette baisse du PIB potentiel s’explique principalement

par l’e ondrement de l’investissement, entrainant la

chute de la productivité. Un rebond du PIB potentiel est

conditionnel à une reprise de l’investissement.

Source : Commission Européenne

Source : Bloomberg

Source : Commission Européenne

FLASH

L’instant Fédéris

Chômage

Le taux de chômage a augmenté violemment

depuis la crise, passant de près de 7 % à 27 %. Cette

dégradation du marché de l’emploi s’explique à la

fois par l’emploi privé (crise) et public (austérité).

Seule l’Espagne a connu une hausse aussi forte

sur la période, alors que les autres pays n’ont

enregistré qu’une hausse comprise entre 2 %

(France) et 5 % (Italie).

Plus grave, le taux de chômage d’équilibre

(NAIRU) de la Grèce a aussi augmenté avec le choc

sur le PIB potentiel. L’emploi ne pourrait donc pas

retrouver son niveau d’avant crise. On observe le

même type de phénomène dans les autres pays.

Dernière remarque : le taux de chômage naturel

(NAIRU) de la Grèce augmentait déjà avant la

crise, tout comme celui de l’Irlande.

In ation

L’in ation grecque a fortement chuté pour terminer en

territoire négatif en 2014 : le pays est donc entré en

dé ation, c’est à dire que les prix ont baissé.

D’un point de vue fondamental, cette baisse de

l’in ation s’explique par la hausse du taux de chômage.

En e et, lorsque le taux de chômage devient supérieur

à son niveau d’équilibre, cela exerce une pression

baissière sur les salaires.

Dans le cas de la Grèce, la forte réduction des salaires

dans le public a également contribué à peser sur les

prix.

L’in ation a également baissé dans les autres pays, sans

toutefois connaitre des mouvements aussi forts qu’en

Grèce. Notons que l’in ation a connu un mouvement

baissier important n 2014 et début 2015, suite à la

chute des prix des matières premières.

-10%

-5%

0%

5%

10%

15%

20%

25%

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

ZONE EURO

BEL

ALL

GRECE

ESP

FRA

ITA

PB

AUT

POR

INFLATION : variation annuelle

Taux court requis

Depuis la crise, la BCE a abaissé ses taux directeurs

à près de 0 % (0,05 % pour le taux repo, et - 0,25 %

pour les taux de dépôts). Récemment, la BCE a aussi

implémenté de nouvelles mesures accommodantes

sous forme d’achats de titres: QE, TLTRO, ABS...

Mais la crise a exacerbé les écarts de conjoncture

entre pays, en termes d’emploi et d’in ation.

Ces divergences justi eraient alors des réponses

di érentes en termes de politiques monétaires :

- des taux courts BCE adaptés aux pays coeurs

n’auraient jamais dû quitter les 2 % (voir graphe)

- des taux courts BCE adaptés aux pays dits

périphériques auraient dû être abaissés à - 5 %.

La Grèce est dans une situation plus problèmatique

puisque les taux courts requis s’établiraient à - 10 %,

après avoir dépassé les - 15 % en 2013.

REGLE DE TAYLOR

Taux courts Taylor = taux court réel d’équilibre + inflation +

0.5 * (inflation –cible) + 0.5 * (Output Gap)

Source : Commission Européenne

Source : Commission Européenne

Source : Commission Européenne

Achevé de rédiger le18/06/2015 FLASH

L’instant Fédéris

L’e ort budgétaire

La Grèce a fait des e orts considérables depuis la

crise, comme en témoigne la forte amélioration

de sa balance primaire depuis 2010 (recettes -

dépenses hors intérêts à verser).

Certes, une partie de cette amélioration est liée au

cycle économique, mais la balance primaire dite

structurelle (ajustée du cycle économique) s’est

aussi améliorée.

D’ailleurs, aucun autre pays n’a enregistré

d’amélioration aussi nette de sa balance primaire

structurelle sur la période.

Nature de l’e ort

L’e ort budgétaire grec se décompose en baisse

des dépenses et hausse des recettes (ajustées

du cycle économique), pour des montants

équivalents : près de 4 % du PIB pour l’un et l’autre.

Les autres pays ont également amélioré leur

balance primaire en réduisant leur dépenses et en

augmentant leurs recettes.

La France semble faire gure d’exception, avec

une amélioration de sa balance primaire par la

seule hausse de ses recettes ( scalité), alors que

les dépenses se sont maintenues.

Fédéris Gestion d’Actifs

Une société du groupe Malakoff Médéric

Dynamique de la dette

Le ratio de dette / PIB grec ne s’est pas réduit, malgré les

e orts budgétaires : au contraire, il a augmenté de près

de 10 % depuis le début des e orts.

En e et, la dynamique du ratio dette / PIB obéit à deux

moteurs (voir tableau ci-contre) : la balance primaire, et

le di érentiel taux d’intérêt - croissance nominale. Pour

que le ratio de dette / PIB baisse, il faut que la balance

primaire soit supérieure au di érentiel taux - croissance.

Or, ce di érentiel s’est trop dégradé avec des taux bien

supérieure à la croissance (graphe). Pour que le ratio

de dette / PIB cesse de se dégrader, il aurait fallu une

balance primaire de près de 10 % !

Dette (t) = Dette (t-1) * taux d’intérêt –Balance primaire (t)

En introduisant le PIB, on peut en déduire la relation suivante :

d(t) = (taux d’intérêt –croissance nominale) * d(t-1) –bp(t)

Avec d = dette / PIB, bp = balance primaire / PIB

Source : Commission Européenne

Source : Commission Européenne

Dette : 3 scénarios alternatifs

Scénario 1 : le meilleur des mondes

La Grèce atteint 6 % de balance primaire en 2020;

les taux s’égalisent à la croissance nominale. La

dette atteint 60 % du PIB en 2030 (cible Troïka).

Scénario 2 : le laisser faire

La balance primaire évoluent autour de 0 % ;

les taux restent supérieurs à près de 10 % à la

croissance. La dette atteint 300 % du PIB en 2030.

Scénario 3 : le défaut

Aucun accord n’est trouvé entre créanciers et

débiteurs : la Grèce fait défaut.

0

50

100

150

200

250

300

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

scénario 1 :

laisser faire

scénario 2 :

le meilleur des mondes

300 %

60 %

En %

DETTE / PIB

scénario 3 :

défaut

0 %

Source : Commission Européenne

1

/

4

100%