Théorie quantitative de la monnaie et la relation entre la base

06/02/2016 09:01Théorie quantitative de la monnaie et la relation entre la base monétaire, la masse monétaire et l'inflation

Page 1 sur 5http://economie-bourse.blogspot.fr/2013/06/theorie-quantitative-de-la-monnaie-et.html

21st June 2013

Dans ce nouveau cours d'économie monétaire, je vais tenter de vous expliquer dans un premier temps la théorie

quantitative de la monnaie ; pour ensuite se demander pourquoi, à l’heure actuelle, les assouplissements quantitatifs

effectués par les banques centrales ne créent pas d’inflation, le risque aujourd’hui étant plus déflationniste

qu’inflationniste.

Petite introduction sur la Théorie Quantitative de la monnaie

Le rôle de la monnaie (au niveau macroéconomique) est synthétisé dans une équation intitulée « théorie quantitative

de la monnaie » :

M*V=P*T

M représente la masse monétaire en circulation, V est la vitesse de circulation de la monnaie. Ce paramètre mesure

la rapidité avec laquelle une unité de monnaie (un billet par exemple) circule dans l’économie, c’est-à-dire le nombre

de transactions que va permettre de réaliser cette unité de monnaie au cours d’une période donnée. P représente le

niveau général des prix. Enfin T représente le volume de transactions.

Il existe une définition plus large de la théorie quantitative de la monnaie. Elle est représentée par l’équation

suivante :

M*V + M’*V’= P*T.

Cela revient à distinguer les espèces en circulation (M) des dépôts (M’) ainsi que leur vitesse de circulation

respective (V et V’) dans l’économie.

Tout cela, c’est bien gentil, mais à quoi cela sert-il?

La théorie quantitative de la monnaie est très utilisée pour comprendre l’inflation, et spécifiquement l’inflation par la

monnaie. Comme le remarque Pierre Bezbakh, « tout accroissement monétaire supérieur à celui de la production

réelle se traduira, pour une vitesse V et V’ constante, par un ajustement à la hausse de l’ensemble des prix tel que la

valeur globale des échanges soit égale à celle de la nouvelle quantité de monnaie en circulation ».

Ouf… et là on peut reprendre son souffle parce que l’on n’a rien compris. Pour faire ultra simple (peut-être un peu

trop), si tu augmentes la quantité de monnaie plus vite que l’augmentation de la production pour une vitesse V

constante, tu te retrouveras avec de l’inflation.

Pourquoi n’avons-nous pas d’inflation à l’heure actuelle alors qu’une grande quantité de monnaie est imprimée

chaque jour ?

Il est difficile de répondre à cette question, tout simplement parce que la situation est inédite. La banque centrale

américaine imprime tous les mois 85 milliards de dollars; du jamais vue. Vous couplez cela avec la banque centrale

anglaise et la banque centrale japonaise qui impriment elles aussi depuis quelques temps des milliards et on peut

vraiment se demander comment tout cet argent ne crée pas de l’inflation. Pour vérifier qu’à long terme, l’inflation est

égale à la différence entre la croissance de l’offre de monnaie et celle de la production potentiellement anticipée,

vous devez comprendre le concept de base et masse monétaire.

La différence entre la base monétaire et la masse monétaire

Il faut comprendre que la croissance de la base monétaire, c’est-à-dire l’offre de monnaie de la Banque Centrale,

peut être en totale contradiction avec la croissance de la masse monétaire (les billets et les dépôts ; pour faire

simple).

En effet, la relation entre monnaie et inflation est tellement complexe que les assouplissements quantitatifs ne

Théorie quantitative de la monnaie et la relation entre la

base monétaire, la masse monétaire et l'inflation

06/02/2016 09:01Théorie quantitative de la monnaie et la relation entre la base monétaire, la masse monétaire et l'inflation

Page 2 sur 5http://economie-bourse.blogspot.fr/2013/06/theorie-quantitative-de-la-monnaie-et.html

conduisent pas automatiquement à de l’inflation, tout simplement parce qu’il n’y a pas de lien mécanique entre

monnaie et inflation.

Les assouplissements quantitatifs ont pour seules conséquences d’augmenter le bilan des banques centrales et de

la base monétaire. Ainsi, la BCE, la Fed ou la BoJ essayent de compenser les problèmes du système bancaire et

principalement des déficiences du système interbancaire par l’injection de liquidité via des LTRO ou des QE

(assouplissement quantitatif). Les banques centrales essayent, par ce système, de relancer le marché du crédit car

les banques ne se prêtent plus entre elles, donc l’économie du crédit ne marche plus, d’où une baisse de la

croissance. C’est typiquement ce que l’on a connu en 1929 et ce que Ben Bernanke, grand spécialiste de cette

crise, essaie d’éviter aujourd’hui. Pourtant si les injections de liquidité sont massives, le circuit bancaire a toujours du

mal à financer l’économie réelle puisque la frilosité des banques est à son paroxysme. L’excès de liquidité reste

donc uniquement dans la sphère financière entre les bilans de la banque centrale(BC) et celui des banques. Cette

monnaie ne circule pas, elle ne crée donc pas d’inflation.

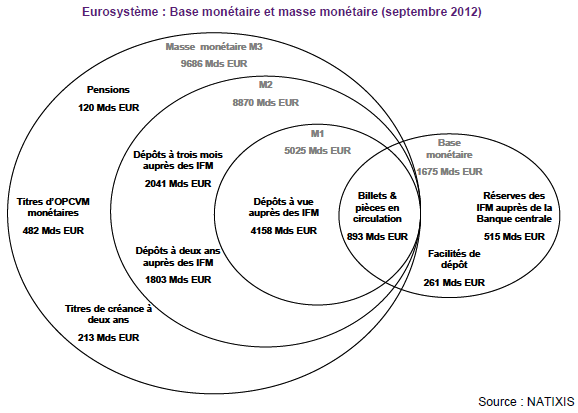

Pour revenir sur le point important qu’est la relation entre base et masse monétaire, comprenez que la base

monétaire n’est que l’engagement de la BC envers les autres agents économique. La masse monétaire, quant à

elle, ne représente que les engagements des banques. Du coup, les billets et les pièces que nous connaissons

tous, ne représente qu’une infime partie de la masse monétaire.

[http://2.bp.blogspot.com/-2yE893Su8Xw/UcR0XdQS-MI/AAAAAAAAAps/jJFFy9icdmQ/s1600/rfbvshlk.png]

Pour vous prouver que c'est bien la base monétaire qui a augmenté, regardons le même graphique en 2009 (ci-

dessous). On peut observer que la masse monétaire a augmenté de 200 milliards tandis que la base monétaire a

augmenté de 600 milliards, dû en grande partie à une explosion des réserves des IFM auprès de la banque centrale.

D’autres composantes de la masse monétaire ont aussi beaucoup variées, notamment les dépôt a vue qui ont

baissé de plus de 400 milliards. Nous avons aussi une belle hausse des dépôt à 3 mois qui ont augmenté d’environ

300 milliards.

06/02/2016 09:01Théorie quantitative de la monnaie et la relation entre la base monétaire, la masse monétaire et l'inflation

Page 3 sur 5http://economie-bourse.blogspot.fr/2013/06/theorie-quantitative-de-la-monnaie-et.html

[http://2.bp.blogspot.com/-W6VVul8doxM/UcR0haiQ0-I/AAAAAAAAAp0/knGlt5SxPpI/s1600/yghkjlefs.png]

Dès lors, on comprend que l’assouplissement quantitatif augmente les réserves des IFM auprès de la BC et non la

masse. Pour que l’assouplissement puisse créer de l'inflation, il faudrait que la vitesse de circulation de la monnaie

augmente ou que l’argent des assouplissements quantitatifs se transforme en crédit et non en dépôt de banque

auprès de la BC. En effet, beaucoup oublient que la relation de la théorie quantitative de la monnaie dépend

fortement de la vitesse de circulation V. Ce paramètre, très important, ne doit pas être négligé pour comprendre les

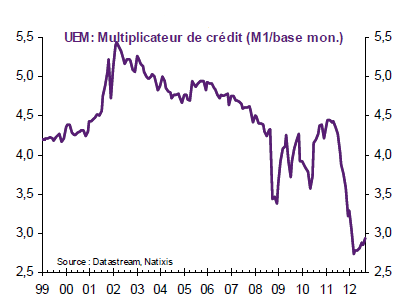

risques tant déflationniste qu'inflationniste. La vitesse de circulation de la monnaie est mise en évidence par le

multiplicateur monétaire (M1/base monétaire) qui doit retrouver des niveaux d’avant crise, c’est-à-dire aux alentours

de 4,2 alors qu’il n’est aujourd’hui que de 3, pour que l'inflation puisse revenir.

06/02/2016 09:01Théorie quantitative de la monnaie et la relation entre la base monétaire, la masse monétaire et l'inflation

Page 4 sur 5http://economie-bourse.blogspot.fr/2013/06/theorie-quantitative-de-la-monnaie-et.html

[http://2.bp.blogspot.com/--

MQliRKoReo/UcR0zoAoJ_I/AAAAAAAAAp8/HGRI3pwvpAo/s1600/RDTFGH.png]

Tant que ce multiplicateur ne reviendra pas à la normale grâce à un retour du risque de crédit via l’arrêt de mise en

réserve, de mise en pension ou d’achat de dettes, la masse monétaire ne pourra pas augmenter. Le risque

inflationniste est donc nul tant que cela dure.

Le rôle des banques dans l’inflation ou la déflation

Dans un régime dit « normal », le M2 (voir graphique au-dessus), le PIB et la base monétaire évoluent en symbiose,

c’est-à-dire de manière corrélée. Dans un régime où il faut éviter une déflation (comme en 1929 et comme

aujourd’hui) la base monétaire augmente plus que le M2, que l’offre de monnaie et que le PIB. Du coup, les réserves

excédentaires des banques expliquent l’écart entre le M2 et la base monétaire. La banque centrale achète des actifs

des banques, il y a donc augmentation des réserves des banques, d’où l’idée de taxer les dépôts et réserves des

banques auprès des banques centrales (idée de la BCE) pour forcer les banques à prêter à l’économie.

Or les banques lors d’assouplissement quantitatif ont plusieurs choix :

- Soit utiliser les réserves supplémentaires pour augmenter l’offre de crédit et donc les dépôts car n’oublions pas

que les crédits font les dépôts et inversement.

- Soit racheter des actifs d’entreprises, de ménages ou d'Etat, ce qui entraine une hausse des dépôts.

- Soit décider de n’avoir que des réserves excédentaires envers la banque centrale.

A l’heure actuelle, c’est ce dernier choix qui est le plus mis en œuvre. Néanmoins, contrairement à ce que l’on

pourrait penser, toutes les options comportent des risques.

- Les banques continuent de mettre en réserves les excédents de monnaie banque centrale : le risque déflationniste

s’accroit.

- Les banques centrales éliminent au fur et à mesure l’excès de réserves des banques ce qui pourrait se traduire par

une possible chute des cours boursiers. Cependant, cela pourrait tout aussi bien démontrer que les banques sont

en meilleures santé et que l’économie repart.

- Les banques achètent des actifs, pouvant créer ou aider à la création de bulles.

- Les banques utilisent les réserves pour prêter plus à l’économie. Le risque déflationniste disparait mais un risque

06/02/2016 09:01Théorie quantitative de la monnaie et la relation entre la base monétaire, la masse monétaire et l'inflation

Page 5 sur 5http://economie-bourse.blogspot.fr/2013/06/theorie-quantitative-de-la-monnaie-et.html

inflationniste apparait et pourrait être immense au vu des injections de liquidité.

Cependant, il ne faut pas se tromper la théorie quantitative de la monnaie n’est pas fausse et, dans sa manière

simplifiée tel que je vous la présente, elle ne permet pas d’expliquer toutes les relations entre masse, base

monétaire et inflation. Elle permet d’apporter une vision des problèmes que l’on a aujourd’hui : la vitesse de

circulation de la monnaie dans l’économie est bien faible et compense largement les injections de liquidité massives

des banques centrales.

Les perspectives inflationnistes sont donc loin devant nous et la déflation semble un risque bien plus important à

court terme.

Source flash économie de natixis

http://cib.natixis.com/flushdoc.aspx?id=59468 / http://cib.natixis.com/flushdoc.aspx?id=67450

Site de la banque centrale européenne : http://www.ecb.int/ecb/html/index.fr.html

Livre Inflation et désinflation de Pierre Bezbakh

Publié il y a 21st June 2013 par Raphael Lurois

Libellés: Analyse économique, Cours d'Economie

Saisissez votre commentaire…

Commentaire :

Compte Google

Publier

Publier

Aperçu

Aperçu

0Ajouter un commentaire

1

/

5

100%

{kind=link}

{kind=link}

{kind=link}