FMI / Perspectives économiques mondiales

FMI / Perspectives économiques mondiales

Des risques accrus menacent la reprise

(MFI / 09.10.2012) A l’occasion des réunions annuelles du FMI et de la Banque

mondiale qui ont lieu début octobre au Japon, le Fonds monétaire international a

présenté un tableau de l'économie mondiale plus pessimiste qu'il y a quelques

mois, notant que les perspectives se sont détériorées de nouveau et que les risques

ont augmenté. Globalement, la croissance mondiale est révisée à la baisse à 3,3 %

cette année et reste anémique en 2013 à 3,6 %.

Dans son dernier rapport sur les Perspectives de l'économie mondiale, publié à Tokyo,

le FMI note que la croissance dans les pays avancés devrait atteindre 1,3 % cette

année, contre 1,6 % l'an dernier et 3,0 % en 2010, les compressions des dépenses

publiques et la faiblesse persistante du système financier pesant sur les perspectives de

l'économie mondiale. Dans les pays émergents et les pays en développement, la

croissance a été révisée à la baisse par rapport aux prévisions de juillet et d'avril, à 5,3

%, contre 6,2 % l'an dernier. Les principaux pays émergents, tels que la Chine, l'Inde,

la Russie et le Brésil connaîtront tous une croissance plus faible, selon le FMI. La

croissance du volume des échanges commerciaux mondiaux devrait chuter à 3,2 %

cette année, contre 5,8 % l'an dernier et 12,6 % en 2010.

« La faiblesse de la croissance et l'incertitude dans les pays avancés touchent les pays

émergents et les pays en développement par la voie du commerce et de la finance, et

accentuent les faiblesses internes », a déclaré Olivier Blanchard, économiste en chef

du FMI.

Rééquilibrer le budget et doser la politique économique

En Afrique subsaharienne les perspectives diffèrent d’un pays ou groupe de pays à

l’autre. Ainsi la croissance devrait rester élevée dans les pays exportateurs de pétrole

comme l’Angola (près de 6 %). Au Nigeria, elle restera autour de 7 %. Parmi les pays

à moyens revenues, la croissance en Afrique du Sud devrait atteindre 2,5% en raison

de liens étroits avec l’Europe et de l’impact de la crise de l’euro. Au Cameroun, on

s’attend à 3 % avec un soutien marqué au secteur agricole. Les résultats sont

également variés dans les pays à bas revenus : baisse modérée en Ethiopie,

amélioration au Kenya en raison d’une activité accrue dans les secteurs de la

construction et des investissements des sociétés qui porteront la croissance à 5 %.

Mais les risques restent élevés en raison des incertitudes mondiales. Si la crise dans la

zone euro s’amplifie, et la croissance mondiale ralentit, les perspectives de l’Afrique

du Sud sont moins favorables en raison notamment du commerce. Un autre facteur de

risque et une possible hausse des prix des denrées alimentaires qui mettront en péril la

balance de paiements des importateurs. De même, un ralentissement en Chine,

désormais un partenaire majeur de l’Afrique, aura un impact négatif en raison des

contributions chinoises aux nouveaux risques.

Les économistes du FMI sont préoccupés par le niveau d’endettement dans le monde

et soulignent que pour arriver à réduire la dette, il est nécessaire de rééquilibrer le

budget et doser la politique économique de manière à soutenir la croissance. Il faut

principalement mener une politique monétaire de soutien et s’attaquer aux faiblesses

structurelles de l’économie, soulignent-ils. Le rééquilibrage budgétaire doit mettre

l’accent sur des réformes structurelles et durables plutôt que sur des mesures

temporaires ou de courte durée. À cet égard, les institutions budgétaires peuvent aider

à pérenniser les progrès éventuels. Aujourd’hui, la première priorité doit être de

compléter le rééquilibrage budgétaire par des mesures qui soutiennent la croissance,

notamment une politique monétaire très accommodante et des réformes structurelles.

L’endettement public dans les pays avancés a grimpé pour atteindre son niveau le plus

élevé depuis la Deuxième Guerre mondiale, soulignent-ils. Au Japon, aux États-Unis,

en Grèce, en Italie, au Portugal et en Irlande, la dette brute dépasse 100 %. Une

croissance faible, des déficits budgétaires persistants, ainsi que des engagements futurs

et éventuels élevés résultant du vieillissement des populations et de la fragilité des

secteurs financiers ont fortement exacerbé les craintes concernant la viabilité des

finances publiques.

Des raisons d’être optimiste

Un endettement public de plus de 100 % du PIB n’est pas inhabituel, ajoutent les

économistes. Ces cent dernières années, 14 des 22 pays étudiés de près, ont au moins

une fois affiché une dette supérieure à 100 %.Plusieurs pays ont connu cette situation à

de multiples reprises. Nous observons que les expériences des pays ont été très

différentes et que le ratio d’endettement n’a généralement baissé qu’à un rythme très

lent. Le rééquilibrage budgétaire doit être complété par des mesures qui soutiennent la

croissance : il faut s’attaquer aux problèmes structurels et la politique monétaire doit

soutenir l’activité autant que possible, affirment-ils. En revanche, la résilience des pays

émergents et des pays en développement, mesurée par leur capacité de maintenir une

phase d’expansion économique et de se remettre rapidement d’une récession, a

augmenté notablement. Pour la première fois, ces pays ont connu au cours de la

décennie écoulée des expansions plus longues et des récessions plus courtes que les

pays avancés. La plus longue durée des expansions s’explique, pour trois-cinquièmes,

par de bonnes politiques économiques et, pour le reste, par une incidence moindre des

chocs extérieurs et intérieurs, affirme le FMI. Il met toutefois en garde : le calme

relatif que ces pays ont connu au cours des deux dernières années pourrait bien être

temporaire. Le risque est grand que les pays avancés doivent faire face à une autre

récession majeure ou que des facteurs de vulnérabilité internes réapparaissent. Une

plus grande marge de manœuvre a contribué largement à atténuer les chocs extérieurs.

Ces pays devront reconstituer leur volant d’action pour disposer de nouveau d’une

marge de manœuvre leur permettant de faire face à de nouveaux chocs.

De nombreux pays émergents et pays en développement ont obtenu de bons résultats

au cours des dix dernières années et pendant la crise financière mondiale, mais la

question que leurs dirigeants se posent aujourd’hui est de savoir si cette vigueur est

durable. Il y a des raisons d’être optimiste, notamment une meilleure élaboration des

politiques économiques et une augmentation de la marge de manœuvre des pouvoirs

publics — c’est-à-dire la possibilité de réagir à des chocs sans compromettre la

viabilité. Mais les bons résultats récents ont été facilités aussi par des facteurs qui sont

inconstants, par exemple des entrées massives de capitaux, une croissance rapide du

crédit et les cours élevés des produits de base.

Marie Joannidis

FMI / Perspectives régionales

(MFI / 09.10.2012) Aux États-Unis, la croissance atteindra en moyenne 2,2 % cette année. Le PIB réel

devrait progresser d'environ 1,5 % au deuxième semestre de 2012, puis de 2,75 % en 2013. La

faiblesse des bilans et de la confiance des ménages, une situation financière relativement tendue et la

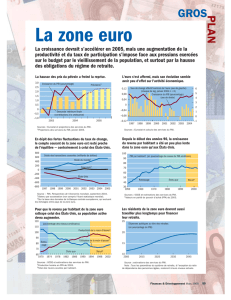

poursuite du rééquilibrage budgétaire entravent la croissance. Dans la zone euro, le PIB réel devrait

baisser de 0,4 % en 2012 globalement — d'environ 0,75 % (taux annualisé) au second semestre de

2012. La réduction des compressions budgétaires et les politiques économiques menées au niveau des

pays et de la zone euro favoriseront une nouvelle amélioration de la situation financière en 2013 : le

PIB réel devrait stagner au premier semestre de 2013 et progresser d'environ 1 % au second semestre.

Les pays du cœur de la zone devraient enregistrer une croissance faible jusqu'à la fin de la période

2012–13. Il est probable que la plupart des pays de la périphérie connaîtront une forte contraction en

2012, du fait de l'austérité budgétaire et d'une situation financière tendue, et ne commenceront à se

redresser qu'en 2013. Au Japon, une croissance de 2,2 % est attendue en 2012. Son rythme ralentira

notablement à mesure que prend fin la reconstruction qui a suivi le tremblement de terre. Le PIB réel

devrait stagner au deuxième semestre de 2012 et augmenter d'environ 1 % au premier semestre de

2013. Ensuite, la croissance devrait s'accélérer.

Les paramètres économiques fondamentaux restent vigoureux dans beaucoup de pays qui n'ont pas

souffert d'une crise financière, notamment dans de nombreux pays émergents et pays en

développement. Dans ces pays, la forte croissance de l'emploi et la vigueur de la consommation

devraient continuer de stimuler la demande, et, conjuguées à un assouplissement de la politique

macroéconomique, devraient favoriser un investissement et une croissance vigoureux. Cependant, les

taux de croissance ne devraient pas retrouver leur niveau d'avant la crise. En d'Asie, la croissance du

PIB réel atteindra en moyenne 6,7 % en 2012 et devrait s'accélérer à 7¼ % au second semestre de

2012. Le moteur principal sera la Chine, où l'activité devrait profiter de l'accélération de l'approbation

des projets publics dans les infrastructures. Les perspectives de l'Inde sont exceptionnellement

incertaines : pour 2012, étant donné la faiblesse de la croissance au premier semestre et le

ralentissement persistant de l'investissement, la croissance du PIB réel devrait être proche de 5 %,

mais une amélioration de la situation extérieure et de la confiance, grâce à diverses réformes qui ont

été annoncées très récemment, devrait porter la croissance du PIB réel aux environs de 6 % en 2013.

Au Moyen-Orient et en Afrique du Nord, l'activité dans les pays importateurs de pétrole souffrira

probablement de l'incertitude qui continue d'entourer la transition politique et économique à la suite du

printemps arabe, ainsi que de la faiblesse des termes de l'échange : la croissance de leur PIB réel

devrait tomber aux environs de 1¼ % en 2012 et rebondir modérément en 2013. Grâce principalement

à la reprise en Libye, le rythme de la croissance globale dans les pays exportateurs de pétrole

augmentera nettement en 2012, pour dépasser 6½ %, avant de retomber aux environs de 3¾ % en

2013. En Amérique latine, la croissance du PIB réel devrait avoisiner 3¼ % au second semestre de

2012. Elle devrait ensuite s'accélérer à 4¾ % dans le courant du second semestre de 2013.

L'accélération prévue est vigoureuse pour le Brésil en raison de mesures budgétaires ciblées qui visent

à stimuler la demande à court terme, ainsi que de l'assouplissement monétaire, y compris une baisse du

taux directeur de 500 points de base depuis août 2011. Ailleurs, le rythme de l'activité ne devrait pas

augmenter notablement. Dans les pays d'Europe centrale et orientale, une amélioration de la situation

financière dans les pays touchés par la crise, un léger redressement de la demande en provenance de la

zone euro et la fin du cycle de surchauffe en Turquie devraient porter de nouveau la croissance à 4 %

en 2013. L'Afrique subsaharienne devrait continuer d'enregistrer une croissance vigoureuse, supérieure

à 5 % en moyenne. La plupart des pays de la région connaissent une forte expansion, à l'exception de

l'Afrique du Sud, qui souffre de ses liens étroits avec l'Europe. Depuis quelque temps, quelques pays

importateurs de produits alimentaires souffrent de la forte hausse des prix mondiaux de quelques

produits agricoles importants. M. J.

1

/

3

100%