La note de synthèse complète

NOTE DE SYNTHESE SUR LES

COMPTES DE LA NATION 2008

PROVISOIRES

République de Côte d’Ivoire

Union-Discipline-Travail

Département des Statistiques et des Synthèses Economiques

Division de la Comptabilité Nationale

Avril 2010

2

ARTICLE MAÎTRE

Comptes de la nation 2008 : les espoirs de paix relancent la croissance en Côte

d’Ivoire mais la vigilance s’impose

En 2008, la croissance a repris en Côte d’Ivoire, malgré un contexte mondial difficile. Dans tous

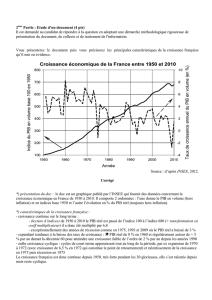

les secteurs, le PIB est en augmentation. Ce bon résultat est dû à la reprise de la demande

intérieure, contrebalancée cependant par une accélération de l’inflation. Mais cette situation

reste fragile : les décideurs doivent poursuivre la mise en œuvre des actions de sortie de crise

et les réformes structurelles.

Une croissance honorable dans un contexte mondial difficile

Grâce aux accords politiques d’Ouagadougou en 2007, la confiance est revenue dans les milieux

d’affaires. Ce meilleur climat s’est traduit par une reprise de l’investissement, qui a entraîné une

reprise de la croissance économique en 2008, malgré un environnement mondial défavorable.

Un PIB en augmentation dans tous les secteurs

Le PIB ivoirien devrait se situer à 10 771,9 milliards de F CFA en 2008, soit une croissance

annuelle de 2,5 %, contre 1,8 % en 2007. Les trois secteurs, primaire, secondaire et tertiaire ont

contribué à cette croissance.

La demande intérieure et les exportations dynamisent la croissance, malgré une forte inflation

Le mouvement de reprise de la demande intérieure, déjà observé en 2007 à travers la

consommation finale, s’est poursuivi en 2008 avec une reprise des investissements et de la

consommation publique, en liaison avec les travaux de réhabilitation des infrastructures.

Cependant, le regain de la demande totale a davantage bénéficié aux importations de biens qu’à

l’offre locale. Après avoir baissé en 2007, les exportations repartent à la hausse en 2008. Dans le

même temps, l’inflation s’est accélérée (+ 6,3 %), à la suite de la flambée des prix des produits

alimentaires et énergétiques.

Un avenir à surveiller

En 2009, la Côte d’Ivoire pourrait voir sa croissance monter à plus de 3 %, grâce à

l’augmentation de la production agricole, minière et pétrolière. Mais des risques demeurent, liés

à la croissance économique et l’inflation mondiales. Pour donner toutes les chances à cette

croissance de se maintenir, les décideurs doivent poursuivre les actions en cours, visant à

consolider la stabilité politique, économique et financière.

ARTICLES ASSOCIÉS

En 2008, l’économie ivoirienne a crû de 2,5 %, un bon résultat dans le contexte de la crise mondiale

En 2008, les trois secteurs économiques, primaire, secondaire et tertiaire, ont tous contribué à la

croissance du PIB, et de façon équivalente

En 2008, la croissance a été dynamisée par la demande intérieure mais pénalisée par le solde des

échanges avec l’extérieur, et contrebalancée par une inflation importante

Pour maintenir la croissance en 2009, les décideurs doivent poursuivre les actions en cours

1. Une croissance dynamisée par la demande intérieure mais pénalisée par le solde

3

1. En 2008, l’économie ivoirienne a crû de 2,5 %, un bon résultat dans le contexte de la

crise mondiale

Une forte demande intérieure, poussée par les investissements et la consommation publique, a

permis à la Côte d’Ivoire de poursuivre en 2008 sa reprise économique, à un niveau supérieur à la

moyenne des trois dernières années. Cette performance aurait même dû être plus forte encore,

sans les effets pervers de la crise mondiale et de la hausse des cours du pétrole, qui a ralenti

certains pans de l’économie, notamment les domaines miniers et des exportations non

traditionnelles.

Une crise économique mondiale…

En 2008, du fait de la crise financière internationale, la croissance mondiale a ralenti, passant en un

an de 5,1 % à 3,1. Si l’inflation est restée modérée à 3,1 % dans les pays industrialisés (suite à la

faiblesse de l’activité du secteur réel et au repli des cours des produits de base), en revanche, elle a

tendance à repartir à la hausse dans les pays émergents et en développement (en raison de leur forte

croissance et du poids plus important de l’alimentation dans le budget des ménages).

Sur l’ensemble du continent africain, du fait de cette crise mondiale, les exportations ont chuté, les

cours des matières premières ont baissé et les conditions de financement extérieur se sont durcies.

Conséquence directe : la croissance de l’activité économique s’est réduite, passant de 6,2 % en 2007

à 5,2 % en 2008.

… dont les effets sont plus modérés dans les pays de l’UEMOA…

Dans la seule zone UEMOA, la croissance s’est légèrement raffermie en 2008, passant en un an de

3,1 % à 3,8 %. Cette évolution tient à trois facteurs positifs : de bonnes conditions climatiques ont

permis d’améliorer la production agricole, les programmes de réhabilitation des infrastructures ont

soutenu l’économie, enfin le secteur des nouvelles technologies de l’information et de la

communication a poursuivi son développement. Facteur négatif, les prix des produits alimentaires et

des produits pétroliers ont flambé, ce qui a contribué à accélérer l’inflation, passée de 2,4 % à 7,4 %.

… notamment en Côte d’Ivoire, où la croissance économique reprend, malgré une forte inflation

Les accords politiques d’Ouagadougou de 2007 destinés à sortir le pays de la crise ont ramené la

confiance dans les milieux d’affaires. Cette confiance retrouvée s’est traduite en 2008 par la reprise

de l’investissement et en conséquence par la reprise de la croissance économique, malgré un

environnement mondial défavorable.

Entre 2007 et 2008, la croissance économique ivoirienne est passée de 1,8 % à 2,5 %, restant en-

dessous de la moyenne sous-régionale et du taux de croissance de la population (3,3 %). Dans le

même temps, l’inflation s’est accélérée pour atteindre 6,3 %.

4

2. En 2008, les trois secteurs économiques, primaire, secondaire et tertiaire, ont tous

contribué à la croissance du PIB, et de façon équivalente

Le PIB ivoirien devrait se situer à

10 771,9 milliards de F CFA en

2008, soit une croissance annuelle

de 2,5 %, contre 1,8 % en 2007.

Contrairement à ce qui s’était passé

en 2007, les trois grands secteurs

économiques ont crû en 2008, et

chacun de façon équivalente, à

hauteur de 2,5 %. Ainsi le secteur

primaire réalise une meilleure

performance que l’an passé et le

secteur tertiaire repart nettement.

Les domaines les plus dynamiques sont l’agriculture vivrière (secteur primaire), le BTP (secteur

secondaire) et les télécommunications (secteur tertiaire). Par ailleurs, la production des

hydrocarbures baisse tandis que l’agriculture d’exportation stagne. Ces résultats sont attribuables

à la normalisation progressive du climat socioéconomique, à la reconquête des marchés des pays

de l’hinterland et d’Europe par les autorités portuaires d’Abidjan, ainsi qu’aux investissements

réalisés par le port de San-Pedro pour moderniser ses infrastructures.

Encadré : La répartition du PIB par secteur reste stable au fil des ans

La répartition du PIB par secteur n’a pas changé depuis 2004 : en 2008, le secteur tertiaire est

prépondérant (42,6 % du PIB), suivi du

secteur secondaire (24,3 %) et du primaire

(22,4 %).

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2004 2005 2006 2007 2008

PRIMAIRE

SECONDAIRE

TERTIAIRE

Droit et taxe à

l'importation+TVA

PIB

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2004 2005 2006 2007 2008

PRIMAIRE

SECONDAIRE

TERTIAIRE

Graphique 2 : Poids des trois grands secteurs d’activité

dans le PIB de 2004 à 2008

Graphique 1 : Croissance des trois grands secteurs d’activité de

2004 à 2008

5

Le secteur primaire se reprend après une baisse en 2007

Le secteur primaire a eu une croissance réelle de 2,7 % en 2008, et a contribué pour 0,6 % la

croissance du PIB. C’est une bonne performance, surtout après la baisse de l’activité de 0,9 %

enregistrée l’année dernière. Cette croissance est soutenue par l’agriculture, qui reste la branche

prépondérante du secteur (88,9 %) : elle a bénéficié des bonnes conditions climatiques, notamment

d’une bonne pluviométrie. Cette performance s’est accompagnée d’un accroissement des prix au

producteur, augmentation qui s’explique par la hausse plus que proportionnelle de la demande pour

ces denrées agricoles.

Le secteur secondaire croît fortement

Le secteur secondaire a augmenté de 2,4 % en volume, soit une croissance de 1,7 points, supérieure

à celle de 2007. Sa contribution à la croissance du PIB est de 0,6 % alors qu’elle n’était que de 0,2 %

en 2007.

La croissance du secteur secondaire est due aux performances de toutes ses composantes : les

industries manufacturières (+16,2 %), les industries extractives (+4,6 %), les bâtiments et travaux

publics (+2,2 %) et l’énergie (+1,3 %). La poursuite des projets et travaux d’aménagement dans le

cadre du programme de sortie de crise et les investissements privés (BTP) y ont largement contribué.

La progression de l’énergie profite à la fois de celle de la production thermique d’électricité et de

l’eau. L’offre de gaz naturel s’est accrue, de même que la capacité de production des forages d’eau

potable de certaines régions de l’intérieur et des zones d’Abidjan.

Le secteur tertiaire confirme sa reprise entamée en 2007

En 2008, le secteur tertiaire a crû en volume de 2,6 %, contribuant ainsi à hauteur de 1,1 % à la

croissance du PIB. Cette performance est tirée par les services marchands, notamment le commerce

(+10,9 %), et les télécommunications (+3,8 %), qui profitent de l’essor de la téléphonie mobile,

toujours aussi dynamique et innovante. Les services non marchands des administrations publiques

font un peu moins bien que la moyenne, avec une croissance de seulement 1,5 %.

(Tableau 2 : taux de croissance économique par secteur de 2004 à 2008)

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%