En comptabilité nationale, le terme d`agent économique a été

Economie LEA1

1

Chapitre II Les outils d’analyse de l’économie

L’activité économique est à l’origine d’une organisation sociale qui peut être décrite en termes de

catégories d’agents économiques, identifiables par leur fonction économique principale.

I. Le circuit économique

Le circuit économique est une représentation de l’activité économique sous la forme de flux réels,

monétaires et financiers qui mettent en relations des catégories d’agents économiques.

La comptabilité nationale repose sur une description des phénomènes macroéconomiques en termes

de circuits.

Sur un plan plus théorique, on oppose souvent les analyses en termes de circuit économique aux

analyses en termes de marché. Dans le premier cas, l’interdépendance entre les agents se réalise par

les quantités, dans le second cas elle se réalise par les prix.

K. Marx (1818-1883) et J.M Keynes (1883-1946) sont les précurseurs de l’analyse en termes de circuit.

A. Les agents économiques et leurs fonctions principales

1. Les agents économiques

Un agent économique est une personne morale ou physique autonome qui prend des décisions de

nature économique (consommation, production, épargne, investissement…). Il peut s’agir d’un

individu, d’une entreprise, d’une administration publique, d’une institution sans but lucratif au

service des ménages…

En comptabilité nationale, le terme d’agent économique a été remplacé par le terme d’unité

institutionnelle.

2. Les fonctions principales des agents économiques

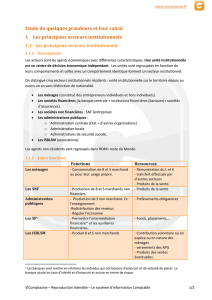

- Les ménages

Le ménage est une unité institutionnelle de la comptabilité nationale qui regroupe l’ensemble des

occupants d’une résidence principale, qu’ils aient ou non des liens de parenté. Un ménage peut ne

comprendre qu’une seule personne. Les ménages collectifs réunissent des personnes vivant en

communauté (foyers de travailleurs, maison de retraite, résidence universitaire, maison de

détention…) ou dans des habitations mobiles (nomades, mariniers…).

Leur fonction principale est la consommation. La consommation finale totale des ménages est

l’utilisation d’un bien ou d’un service qui entraine à plus ou moins long terme sa destruction. On

distingue :

o La consommation marchande : elle correspond à l’acquisition par les ménages de

biens neufs ou d’occasion (véhicules, antiquités) et de services évalués à un prix de

marché (prix usine et marge de distribution) ou à un prix estimé (autoconsommation

des agriculteurs, loyers fictifs des logements occupés par leurs propriétaires,

avantages en nature fournis gratuitement par les employeurs à leurs salariés). Elle ne

comprend ni les achats de logements neufs ni les grosses réparations, ni les paiements

d’impôt et de cotisations sociales, ni les salaires des domestiques. La comptabilité

nationale classe les dépenses de santé (hors hospitalisation) dans la consommation

marchande (même si ces dépenses sont en partie couvertes par des prestations).

o La consommation non marchande : ce sont les services domestiques fournis par le

personnel salarié des ménages et le paiement partiels des ménages pour les services

rendus par les administrations publiques ou privées (séance de cinéma, hôpitaux,

crèches, musées…).

- Les entreprises

L’entreprise est une unité économique dotée d’une autonomie juridique qui combine des facteurs de

production (capital et travail) pour produire des biens économiques ou des services destinés à être

vendus sur un marché.

Leur fonction principale est la production de biens et de services marchands : l’entreprise opère sur

des marchés, elle achète des facteurs de production et des consommations intermédiaires, elle

Economie LEA1

2

emprunte et réalise des placements sur les marchés financiers, elle vend des biens et des services

qu’elle produit.

- Les administrations publiques (APU)

Les administrations publiques constituent un secteur institutionnel de la comptabilité nationale qui

regroupe les administrations publique centrale (l’Etat), les administrations publiques locales (les

collectivités territoriales : commune, département, région) et les administrations de Sécurité sociale.

Leur fonction principale est la production de services non marchands ou la mise en œuvre

d’opérations de redistribution du revenu et des richesses nationales. La majeure partie de leurs

ressources provient de prélèvements obligatoires (impôts et cotisations sociales).

- Les institutions sans but lucratif au service des ménages : ISBLSM

Dans la comptabilité nationale, les ISBLSM sont des unités privées (dotée de la personnalité

juridique) qui produisent des biens et services non marchands au profit des ménages. Leurs

ressources principales proviennent de contributions volontaires effectuées par les ménages en leur

qualité de consommateurs et de versements provenant des administrations publiques (partis

politiques, syndicats, associations…).

- Les institutions financières

Les institutions financières sont des entreprises qui produisent et vendent des services financiers :

banques, établissements de crédit non bancaires, entreprise d’investissement (société de Bourse),

entreprise d’assurance…

- Le reste du monde

Dans la comptabilité nationale, le reste du monde désigne les relations économiques entre les unités

institutionnelles qui font partie du territoire économique (unités résidentes) et celles qui n’en font pas

partie (les non résidents). C’est un ensemble d’unités qui ne sont pas caractérisées par une fonction et

des ressources principales ; il regroupe les unités non résidentes dans la mesure où elles effectuent des

opérations avec des unités institutionnelles résidentes ou ont d’autres relations économiques avec des

unités résidentes. Les comptes de ce secteur fournissent une vue d’ensemble des relations

économiques qui lient l’économie du pays au reste du monde.

Le reste du monde comptabilise les opérations et autres flux des sociétés financières et non financières,

des institutions sans but lucratif, des ménages et des administrations publiques avec des unités

institutionnelles non résidentes, ainsi que les autres relations économiques entre résidents et non-

résidents (par exemple, les créances de résidents sur des non-résidents). Le secteur du reste du monde

est ventilé comme suit : l’Union européenne (États membres de l’Union européenne et Institutions de

l’Union européenne) et les pays tiers et organisations internationales.

B. L’interdépendance des agents économiques : les flux économiques et les marchés

1. Les flux économiques

Un flux est un mouvement réel ou monétaire au cours d’une période déterminée dans le circuit

économique. La production d’un pays, la consommation, l’émission de monnaie, l’émission de titres,

l’octroi de nouveaux crédits…au cours d’une période donnée, sont des flux.

Le plus souvent, un flux réel autonome (acquisition de biens et services par exemple) a pour

contrepartie un flux monétaire induit (paiement immédiat ou décalé dans le temps). Mais certains

flux sont uniquement monétaires (flux financiers : le don), et d’autres uniquement réels (le troc).

2. Les différents marchés

Le marché des biens : ensemble des marchés où les entreprises vendent les biens qu’elles produisent.

Le marché du travail : marché où les ménages vendent les services de leur travail et où les entreprises

achètent ces services.

Le marché du capital : marché où des fonds sont empruntés et prêtés.

II. La comptabilité nationale

La comptabilité nationale est une représentation globale, détaillée et chiffrée de l’économie nationale

dans un cadre comptable, qui a été développée dans la seconde partie du XXème siècle. Elle a été

progressivement mise en place sous l’égide du Fonds monétaire international (FMI), dans l’ensemble

Economie LEA1

3

des économies à partir des années 1950. Elle classe les agents économiques (appelés unités

institutionnelles) dans des secteurs institutionnels.

A. Les centres de décision : les secteurs institutionnels

La comptabilité nationale considère que les agents économiques (appelés unités institutionnelles)

prennent des décisions économiques autonomes et qu’ils ont donc la capacité pour détenir des biens et

des actifs, souscrire des engagements, exercer des activités économiques et réaliser, en leur nom

propre, des opérations avec d’autres unités. Selon leur fonction principale, les unités institutionnelles

sont regroupées en 6 secteurs institutionnels :

- Les ménages (y compris entrepreneurs individuels)

- Les sociétés non financières : elles regroupent l’ensemble des unités institutionnelles qui sont

des producteurs marchands dont la fonction principale consiste à produire des biens et des

services marchands non financiers (sociétés, entreprises)

- Les sociétés financières : ce sont des établissements de crédit qui réalisent des opérations de

banque (financement des ventes à crédit aux particuliers, au crédit logement… : banques et

assurances)

- Les administrations publiques

- Les ISBLSM

- Le reste du monde, secteur non résident.

B. Les opérations entre agents économiques de la comptabilité nationale

Les secteurs institutionnels réalisent 3 types d’opérations :

- Les opérations sur les produits relatives à la production et à ses utilisations

On distingue 7 catégories d’opérations sur les produits : production, consommation intermédiaire,

dépense de consommation finale, consommation finale effective, formation brute de capital

(investissement), exportations de biens et services et importations de biens et services.

- Les opérations de répartition qui concourent à la formation des revenus

Elles regroupent les opérations par lesquelles la valeur ajoutée est distribuée entre la main d’œuvre, le

capital et les administrations publiques, ainsi que les opérations de redistribution.

- Les opérations financières qui portent sur des instruments financiers

Elles regroupent l’ensemble des opérations portant sur des actifs ou des passifs financiers (emprunt,

crédit, émission de valeurs mobilières…).

C. Les comptes de secteurs de la comptabilité nationale

Les opérations entre secteurs institutionnels sont articulées dans des comptes de secteurs qui

présentent pour chaque secteur institutionnel, une description des différentes étapes du processus

économique : production ; formation, distribution, redistribution et utilisation du revenu ;

accumulation financière et non financière. Comme dans la comptabilité privée, les comptes sont

toujours équilibrés. Ce qui est significatif, ce sont les soldes et leur évolution pour chacun des

comptes. Les différents soldes pour chaque compte sont :

- La valeur ajoutée (compte de production)

- L’excédent brut d’exploitation : EBE (compte d’exploitation)

- Les revenus primaires (compte d’affectation des revenus primaires)

- Le revenu disponible (compte de distribution secondaire du revenu)

- Le revenu disponible ajusté (compte de redistribution du revenu en nature)

- L’épargne brute/nette (compte d’utilisation du revenu)

- Le solde du compte des variations de la valeur nette dues à l’épargne et aux transferts en

capital (compte des variations de la valeur nette dues à l’épargne et aux transferts en capital)

- La capacité de financement/ou sur le besoin de financement (compte des acquisitions d’actifs

financiers).

- Le compte de patrimoine des secteurs institutionnels renseigne sur la valeur des actifs et des

passifs à un moment donné du temps. Son solde est la valeur nette.

Economie LEA1

4

- Un compte de patrimoine est également établi pour l’économie nationale et pour le reste du

monde. Pour l’économie nationale, le solde est un indicateur de la richesse nationale (somme

des actifs non financiers et des créances financières nettes vis-à-vis du reste du monde).

Des comptes satellites analysent les coûts de production, les dépenses et le financement de certains

domaines particuliers : éducation, santé, protection sociale…

Economie LEA1

5

Schéma du circuit économique de l’entreprise

Flux réels

Flux monétaires

MÉNAGES

ENTREPRISES

INSTITUTIONS

FINANCIÈRES

ÉTAT

RESTE DU MONDE

Marché du

travail

Marché des

biens de

consommation

Marché des

biens de

production

Marché du

capital

Travail

Vente de biens et services

Achats de biens et services

Recettes

Dépenses

Travail

Salaire

Salaire

Vente de biens et

services

Achats

d’investissement

Impôts, taxes

Subventions, achats, salaires…

Épargne

Emprunt

Épargne

Prêts

Exportations

Importations

1

/

5

100%