les externalités négatives (effets négatif sur la santé, la

Première, TH 1, sept 2007.

1

THEME 1 : L’ACTIVITE ECONOMIQUE.

Chapitre 1 : LES ACTEURS AU CENTRE DE L’ACTIVITE ECONOMIQUE.

I/ Qui fait quoi ?

Les agents économiques (acteurs de la vie économique) sont appelés unités institutionnelles et sont regroupés à

partir de leur fonction économique principale dans des secteurs institutionnels.

L’économie est donc décomposée en 6 secteurs institutionnels, 5 tournés sur l’économie nationale, 1 qui met en

évidence les relations entre les unités institutionnelles nationales (résidentes sur le territoire national depuis plus

d’un an) et les unités institutionnelles non résidentes (d’où le nom de « reste du monde »)

Q1 : « découvrir » p 32 Q a, b, c.

A- Les ménages consomment grâce à leurs revenus.

1) Qu’est-ce qu’un ménage ?

Définition : tout individu ou groupe d’individus habitant sous le même toit, ayant ou non des liens de parenté.

Q°1 : Répondez par vrai ou faux et justifiez

1) Un ménage peut être constitué de plusieurs familles

2) Une personne vivant seule constitue un ménage

3) Ménage est synonyme de famille conjugale

4) Tous les ménages forment une famille

5) Toutes les familles forment un ménage

NB : Les entrepreneurs individuels sont comptabilisés parmi les ménages.

2) Les ménages perçoivent des revenus.

Les revenus sont des flux monétaires versés aux agents économiques

Q°2 : Question 1 du document 1 p 45.

3) Les ménages consomment.

=> Les différents types de consommations

Annexe 1. Journée gâchée.

7 heures. Je me lève, mets mon jean neuf, regarde mes messages sur mon portable et pars. Je lis mon magazine préféré en

attendant l'autobus. J’arrive au lycée ¼ heures avant mon cours de science éco. Juste le temps de voir si Max a bien eu des

places pour le concert de samedi. Pas de chance aujourd’hui, je finis la matinée à l’infirmerie. Ce soir j’ai toutes les chances de

me retrouver au dispensaire pour une visite médicale.

Midi. je sors enfin de l’infirmerie. Je n’ai pas faim et me contente d’un sandwiche. Je téléphone à ma mère de venir me chercher.

Elle ne peut pas et m’attendra au train de 17 heures.

Ma journée de travail est terminée.

Quelle galère, j’attendrai la semaine prochaine pour aller au cinéma. Ce soir, ce sera une douche, mes médicaments et au lit.

Q°3 : Relevez tous les actes de consommations mentionnés dans ce texte en séparant les consommations de biens et les

consommations de services. Que constatez-vous ?

Q°4 : Toutes les consommations évoquées dans ce texte font-elles l’objet d’un paiement ? Peut-il y avoir une consommation sans

paiement ?

Q°5 : Distinguez les consommations individuelles et les consommations collectives.

Q°6 : A quoi servent toutes ces consommations ?

Q°7 : Quelle définition peut-on donner de la consommation ?

Q°8 : Classez chaque bien et service de consommation suivants dans la case appropriée :

a) éclairage public – b) paiement du péage d’autoroute – c) achat de fleurs – d) coupe de cheveux – e) connexion à Internet – f)

visite d’une cathédrale – g) billet d’avion – h) faire repeindre sa cuisine - i) consultation à l’hôpital – j) fiche d’état civil – k) dîner

au restaurant – l) électricité – m) paiement de l’assurance automobile – n) trajet sur une route départementale – o) achat d’un

journal.

Consommation…

… de biens

…de services

marchands

marchands

Non marchands

individuels

collectifs

individuels

collectifs

NB : Quand un ménage entreprend une opération immobilière (achat d’un logement, construction d’une maison…), cette action est considérée

comme un investissement.

Première, TH 1, sept 2007.

2

B- Les sociétés non financières produisent pour réaliser des profits.

1) Qu’est-ce que la production ?

Définition de la production : activité humaine consistant à créer des biens et des services propres à satisfaire des

besoins individuels ou collectifs et nécessitant un travail rémunéré.

Q°9 : Quelles relations peut-on faire entre les deux notions de « travail » et de « production » ?

Q°10 : Le travail domestique peut-il être considéré comme une production ? Et le travail au noir ?

Q°11: Faites un schéma logique avec les termes suivants : biens et services, besoins, travail, consommation, production.

Q°12 : Précisez pour chacun des exemples suivants, s’il s’agit ou non de production :

un artisan qui répare des chaussures

un élève qui fait ses devoirs

un cultivateur qui exploite ses terres

un cuisinier qui travaille dans un restaurant

un cuisinier qui fait la cuisine chez lui

un maçon qui fait du bricolage chez ses parents

un enseignant qui fait son cours

un enseignant qui enseigne bénévolement le français à des

personnes d’origine étrangères

un garagiste qui répare les voitures

un employé de la Sécurité sociale qui reçoit les feuilles maladies

un ingénieur qui recherche un emploi

une femme de ménage qui travaille chez elle

un employé des postes qui est au guichet

2) Que produisent-elles ? Avec quoi ?

Elles produisent des biens et des services marchands.

La production marchande est celle vendue sur un marché à un prix qui couvre au moins les coûts de production et

dans le but de réaliser un profit (but lucratif).

Q°13 : Complétez le tableau à partir de la liste suivante: coupe de cheveux, fabrication d’un vélo, cours de SES, fabrication

d’ordinateurs, jus de pommes consommé par un client dans un café, projection d’un film dans une salle de cinéma, prêt accordé

par une banque à une entreprise, vente d’un livre à la FNAC, fabrication de magnétoscopes, jugement de divorce, éclairage

public, la distribution d’eau courante.

Production de biens

Production de services

Q°14 : Parmi les services, soulignez ceux qui sont marchands.

Q°15: Les services suivants correspondent-ils à une production marchande ou non marchande?

transport dans un taxi, transport par la SNCF, utilisation d’une route départementale, utilisation d’une autoroute à péage,

expédition d’une lettre, sécurité publique, défense nationale, assurance voiture.

Lorsque la production est destinée à la consommation d’un ménage, il s’agit de la consommation finale (CF)

Lorsque la production est destinée à la consommation d’une entreprise (achat d’un produit qui va être transformé ou

détruit par l’entreprise pour réaliser sa production), il s’agit de la consommation intermédiaire (CI)

Lorsque le bien produit est acheté par une entreprise et destiné à être utilisé plusieurs fois lors du processus de

production, il s’agit d’un bien de production durable.

Q°16 : A partir des définitions ci-dessus, complétez le tableau suivant:

différentes productions

biens de CF

biens de CI

biens de production

durables

services

marchands

services non

marchands

poste de radio acheté par M. Durand

Tracteur d’un agriculteur

essence consommée par un chauffeur de taxi

Vélo du facteur

chapiteau d’un cirque

raisin utilisé par le fabricant de champagne

essence consommée par une famille

Cuir pour fabriquer des chaussures

cours de conduite automobile

célébration de mariage par un maire

réparation dans un garage

Kilo de fruit acheté dans une épicerie

nettoyage de robe dans une teinturerie

automobile achetée par une entreprise

Première, TH 1, sept 2007.

3

Avec des facteurs de production que l’entreprise combine.

Produire consiste à combiner différents éléments appelés facteurs de production afin de créer des biens et / ou services

propres à satisfaire les besoins.

Pour produire, l’entreprise a besoin de 2 facteurs de production : le travail et le capital.

travail : activité humaine rémunérée par l’entreprise, activité pouvant avoir des qualifications très différentes.

capital technique : on distingue, le capital fixe - ce sont les biens qui vont servir lors de plusieurs cycles de production

(utilisé pendant plus d’un an). On parle aussi de biens d’équipement ou de biens de production par opposition aux

consommations intermédiaires qui, elles disparaissent dès la première utilisation. - et le capital circulant - matières

premières, énergie, produits semi-finis

Remarque : l’achat de capital fixe est un investissement (il contribue à créer de la richesse supplémentaire), l’achat de capital

circulant est une consommation (la valeur des CI est simplement incorporée dans le produit).

RAPPEL : Les différentes catégories d’investissements réalisés par une entreprise :

- les investissements matériels : on les distingue en fonction de 3 objectifs

Si l’objectif est d’accroitre les capacités de production afin de produire plus, on parle d’investissements de capacité.

Si l’objectif est de renouveler le matériel usé, obsolète, on parle d’investissements de remplacement.

Si l’objectif est de produire plus efficacement, en modernisant, on parle d’investissements de productivité.

NB : lorsque l’entreprise réalise un investissement de capacité ou de remplacement, celui-ci permet également, le plus souvent,

du fait de la rapidité du progrès technique, d’améliorer la productivité (les technologies évoluent rapidement)

- les investissements immatériels : Ils sont constitués de l’ensemble des dépenses consacrées à la formation du personnel, à la

recherche et développement, et à la publicité.

NB. : Les dépenses consacrées à la recherche et développement (R&D) permettent aux chercheurs de découvrir de nouveaux

champs d’applications scientifiques, d’inventer de nouveaux produits ou procédés de fabrication et de mettre au point la

production à grande échelle et la commercialisation de ces derniers.

NB : revoir les notions suivantes vues en seconde : combinaison productive, facteurs de productions substituables, intensité

capitalistique de la combinaison productive.

3) De la production aux bénéfices.

Lire le dernier paragraphe du doc 20 p 42

Comment mesurer cette richesse réellement créée par l’entreprise ? 1ère solution : par le chiffre d’affaire (CA = quantité vendue

X prix de vente) ? Mais le CA intègre le coût d’achat des consommations intermédiaires utilisées par l’entreprise pour réaliser

sa production et donc produites par une autre entreprise (ex : Le lait pour la fabrication des yaourts Danone). Pour éviter ce

double compte on utilise la Valeur Ajoutée (VA). La VA représente la richesse réellement créée par l’entreprise ;

Ainsi, la VA = CA (ou valeur de la production) – CI

Définition de l’amortissement : somme qu’une entreprise a le droit de soustraire de ses bénéfices en vue du remplacement de

son matériel usé ou obsolète. ex : pour une machine achetée 10 000 € et dont la durée de vie est estimée à 10 ans, l’entreprise

amortira chaque année 1 000 € (10 000 €/10 = 1 000 € par an)

Le supplément de richesse constitué par la VALEUR AJOUTEE (VA) de l’entreprise doit être partagé entre tous ceux qui ont

contribué à son apparition.

Q°17 : Remplissez le schéma, avec les termes suivants : intérêts, salaires et cotisations sociales, VA, impôts sur la

production, épargne brute, bénéfice avant impôt, bénéfice après impôt, dividendes, bénéfice non distribué, impôt

sur le bénéfice, EBE (excédent brut d’exploitation), amortissement. [Les cases blanches correspondant à la part de

la VA distribuée à d’autres agents que l’entreprise, vous préciserez, pour chacune d’elles l’acteur concerné].

Q°18 : Qu'est-ce que l'EBE (excédent brut d'exploitation)? Comment se calcule-t-il?

Q°19: Quelle est l'utilisation de l'EBE? Que reste-t-il au final à l'entreprise?

Q°20 : Exercice p 43.

production

Consommations

intermédiaires

Première, TH 1, sept 2007.

4

B- Les administrations publiques produisent et redistribuent.

Les administrations publiques (Etat, collectivités territoriales et administration de la Sécurité Sociale) produisent

exclusivement des services non marchands et effectuent des opérations de redistribution de du revenu et des richesses

nationales. Les prélèvements obligatoires (contribution obligatoire) leur permettent de remplir ces missions.

C- Les ISBLSM produisent des services non marchands.

Ce sont des organismes très divers, mais dont l’activité essentielle est de produire des services non marchands destinés à des

groupes particuliers de ménages. Leur financement provient essentiellement de contributions volontaires (adhésions, dons,

subventions).

Ex : les syndicats, les partis politiques, les communautés religieuses, les comités d’entreprises, les associations caritatives,

d’étudiants, sportives et culturelles…

D- Les sociétés financières.

Elles sont constituées des institutions de crédit qui collectent et prêtent des fonds (banques, sociétés de crédit…) et des

entreprises d’assurances qui reçoivent des primes d’assurances et versent des indemnités lorsqu’un risque se réalise ; certains

contrats d’assurance relève d’une obligation juridique (ex : automobile, scolaire…), d’autres sont volontaires (ex : assurances

vie…).

NB : Dans le monde des assurances se côtoient des sociétés privées, cherchant donc à réaliser du profit (ex : AXA) et des

entreprises de l’économie solidaire, beaucoup de mutuelles, dont le fonctionnement repose essentiellement sur le principe de

solidarité (revoir cours de seconde).

E- Le reste du monde.

Définitions de l’INSEE :

- Le reste du monde : ensemble des agents qui ne font pas partie du territoire économique. Le territoire économique français

comprend la métropole et les départements d’Outre-mer.

- Exportations : ensemble des biens et services fournis par des résidents à des non-résidents.

- Importations : ensemble des biens et services fournis par des non-résidents à des résidents.

Q°21: Une filiale d’une firme multinationale (FMN) implantée en France fait-elle partie du « reste du monde », selon

l’INSEE ? Sa production est-elle comptée dans la production totale de la France (PIB) ?

Q°22: A quel type d’opération correspondent les dépenses des touristes français à l’étranger ? des touristes

étrangers dans les DOM ?

Q°23 : Question 12 du doc 5 p 34.

TABLEAU RECAPITULATIF : A remplir.

ACTEURS

Leurs fonctions principales

Leurs ressources principales

Ménages

Entreprises

Sociétés financières et d’assurance

Administrations publiques

ISBLSM

Reste du monde

II/ Des acteurs interdépendants.

A- des liens étroits.

=> La comptabilité nationale est une représentation simplifiée mais fidèle de l’activité économique d’un pays et qui permet

d’établir un tableau de bord de l’économie nationale pour une période donnée (année civile).

Elle enregistre toutes les opérations économiques effectuées sur le territoire quelle que soit la nationalité des agents

économiques. Le critère retenu est donc la résidence et non la nationalité. C’est un outil indispensable pour les dirigeants

politiques d’un pays.

La Comptabilité nationale ne part pas du comportement individuel des agents (ex : d’une entreprise) pour rendre compte du

fonctionnement de l’économie (approche microéconomique), mais s’attache d’emblée à des grandeurs agrégées ; en cela elle

adopte une approche macroéconomique (étude globale de l’économie d’un pays).

=> La comptabilité nationale présente les différentes opérations qui relient les agents : 3 grands types d’opérations relient les

agents économiques (les ressources des uns étant les dépenses des autres) entre eux dans le cadre d’un circuit économique.

- les opérations sur les produits décrivent l’origine des biens et services ainsi que leurs différentes utilisations.

- les opérations de répartition décrivent la formation des revenus.

- les opérations financières décrivent les créances acquises ou cédées, et les dettes contractées ou remboursées par les

agents.

Q°24 : Question 5 du doc 3 p 33.

Q°25 : Exercice p 35.

Première, TH 1, sept 2007.

5

B- Le circuit économique.

La Comptabilité Nationale considère l’économie comme un circuit. Elle représente les opérations entre les agents. Ces opérations

sont mesurées par les flux de revenus qui circulent dans l’économie. Le circuit économique devient de plus en plus complexe au

fur et à mesure que l’on intègre des flux économiques plus diversifiés et qui concernent l’ensemble des secteurs institutionnels.

Q°26 : Question 14 du doc 6 p 34.

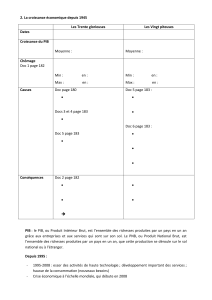

Chapitre 2 : Comment mesurer l’activité économique ?

Pour avoir une vue synthétique de l’activité économique et mesurer les performances d’une économie, on établit des agrégats

(grandeurs économiques qui rassemblent et résument les résultats de l’activité économique) et l’on calcule des ratios

économiques.

I/ Mesurer la valeur des richesses créées au niveau de l’économie nationale.

A- De la VA à la croissance économique.

L’agrégat qui permet de mesurer la valeur des richesses créées au niveau de l’économie nationale s’appelle le PIB (Produit

Intérieur Brut) : il est constitué par la somme des VA créées sur le territoire national durant une période donnée (en général,

l’année civile).

Le PIB se compose du PIB marchand de l’ensemble des entreprises et sociétés et du PIB non marchand des administrations

publiques (n’ayant pas de chiffre d’affaire, leur contribution à la richesse nationale est équivalente à leur coûts de

fonctionnement).

Le PNB (produit national brut) correspond à la richesse créée par les entreprises nationales (critère de la nationalité et non du

territoire d’activité).

Par conséquent il correspond au PIB – la somme des VA des entreprises étrangères installées sur le territoire national

+ la somme des VA des entreprises françaises installées dans le reste du monde.

La croissance économique correspond au taux de variation du PIB réel entre deux dates.

B- Un instrument de mesure qui présente certaines limites.

Le PIB ne prend pas en compte certaines activités :

- les activités non monétaires : le bénévolat (pourtant de plus en plus important) et les tâches domestiques.

- les activités de l’économie souterraine (secteur informel) : activités non déclarées (travail au noir), les fraudes et les trafics

illicites.

- les externalités négatives (effets négatif sur la santé, la sécurité… des agents économiques) qui conduisent à une

augmentation du PIB alors quelles détériorent le bien être de la population. Ex :

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

De plus, il est difficile d’évaluer la production non marchande (car par définition, elle n’a pas de prix sur le marché).

II/ La mesure d’une économie de plus en plus ouverte : le commerce extérieur.

A- Comment mesure-t-on les échanges extérieurs ? Les principes de base :

Q°27 : Question 22 du doc 11 p 37.

Q°28 : Questions 17, 18 du doc 8 p 36.

Q°29 : Questions 26, 27 du doc 13 p 38.

B- Comprendre la balance des transactions courantes.

Q°30 : Question 21 du doc 10 p 37.

Q°31 : Questions 23, 25 du doc 12 p 38. (Utilisez les calculs et outils pertinents)

C- La situation du commerce extérieur français. (cf. devoir maison)

III/ L’équilibre emplois-ressources

A partir du doc 16 p 40.

Q°32 : Quel est ici le sens très particulier des termes « ressources » et « emplois » ? Trouvez-leur des synonymes. Avec quels

mots ne faut-il pas les confondre ?

Q°34 : Pourquoi peut-on considérer les importations comme l’offre extérieure et les exportations comme la demande

extérieure ?

Q°35 : Pourquoi les importations sont-elles considérées comme des ressources et les exportations comme des emplois ?

Q°36 : Questions 33 et 34 du doc 16 p 40.

Q°37 : Questions 35 et 36 du doc 17 P 41.

Q°38 : Questions 38, 39 du doc 19 p 41.

Les principaux ratios économiques. Q° 37 : Question 45 du doc 22 p 43.

6

7

6

7

1

/

7

100%